Humana (NYSE:HUM) riporta ricavi superiori alle attese per il quarto trimestre 2025, ma le azioni calano

Humana supera le previsioni di ricavi nel Q4 2025

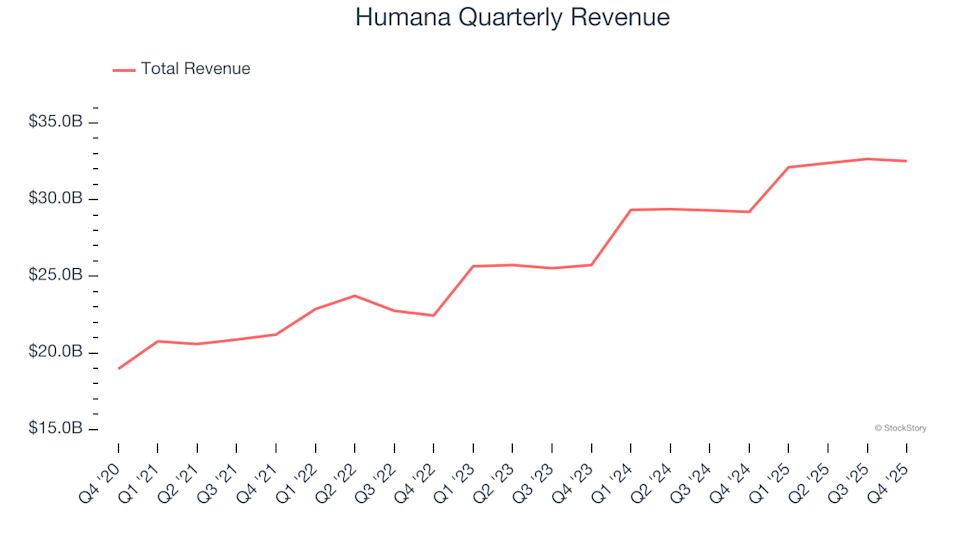

Humana (NYSE:HUM), uno dei principali fornitori di assicurazioni sanitarie, ha pubblicato i risultati del quarto trimestre per l'anno solare 2025, superando le previsioni di ricavi di Wall Street. Le vendite dell'azienda sono aumentate dell'11,4% su base annua, raggiungendo i 32,52 miliardi di dollari. Tuttavia, la perdita GAAP riportata è stata di 6,61 dollari per azione, risultando inferiore del 62,2% rispetto alle aspettative degli analisti.

Considerando questi risultati, Humana rappresenta attualmente un investimento intelligente?

Panoramica delle performance Q4 2025

- Ricavi totali: 32,52 miliardi di dollari, superando il consenso di 32,06 miliardi (crescita annuale dell'11,4%, 1,4% sopra le stime)

- GAAP EPS: -6,61 dollari, rispetto ai -4,08 dollari previsti (62,2% sotto le proiezioni)

- Previsioni EPS 2026: Almeno 9 dollari per azione, mentre gli analisti si aspettavano 11,92 dollari

- EBITDA rettificato: 1,50 miliardi di dollari (margine del 4,6%, in aumento del 2.256% su base annua)

- Margine operativo: 4,1%, un miglioramento significativo rispetto al -1,9% dello stesso trimestre dell'anno precedente

- Free cash flow: -1,85 miliardi di dollari, rispetto ai -675 milioni di un anno fa

- Numero di clienti: 15 milioni, leggermente superiore ai 14,99 milioni del trimestre precedente

- Capitalizzazione di mercato: 21,81 miliardi di dollari

Informazioni su Humana

Humana genera oltre l'80% dei suoi ricavi tramite contratti con il governo federale, servendo circa 17 milioni di membri. L'azienda è particolarmente nota per l'offerta di piani Medicare Advantage su misura per gli anziani.

Analisi delle tendenze dei ricavi

Una crescita costante delle vendite è una caratteristica di un'azienda solida. Negli ultimi cinque anni, i ricavi di Humana sono cresciuti a un tasso medio annuo composto dell'11,2%, leggermente superiore alla media del settore e indicativo di una forte domanda per le sue offerte.

Se da un lato la crescita a lungo termine è fondamentale, anche gli sviluppi recenti possono essere rivelatori. I ricavi di Humana sono accelerati, con un aumento annualizzato del 12,4% negli ultimi due anni—superando la sua media quinquennale e segnalando una domanda in crescita.

La base clienti dell'azienda ha raggiunto i 15 milioni nell'ultimo trimestre. Tuttavia, negli ultimi due anni, il numero medio di clienti è diminuito dell'8,3% all'anno. Questo suggerisce che, nonostante meno clienti, la spesa media per cliente sia aumentata.

Nell'ultimo trimestre, i ricavi di Humana sono aumentati dell'11,4% su base annua, superando le aspettative degli analisti dell'1,4%.

Guardando avanti, gli analisti prevedono che i ricavi di Humana cresceranno del 12,6% nel prossimo anno, in linea con le recenti performance—un risultato notevole per un'azienda della sua dimensione e un segnale di fiducia continua nei suoi prodotti e servizi.

Redditività e margini

Il margine operativo di Humana ha mostrato miglioramenti nell'ultimo anno, con una media del 3,5% negli ultimi cinque anni. Sebbene la redditività complessiva rimanga modesta, la crescita dei ricavi dell'azienda sta iniziando a tradursi in una maggiore leva operativa, che potrebbe sostenere profitti più elevati in futuro se l'espansione continuerà.

Nonostante alcune fluttuazioni, il margine operativo di Humana è rimasto relativamente stabile negli ultimi cinque anni. Questa stabilità, nonostante i ricavi in aumento, solleva dubbi sulla struttura dei costi dell'azienda e sulla sua capacità di beneficiare di economie di scala.

Per il Q4, il margine operativo ha raggiunto il 4,1%, un aumento di sei punti percentuali rispetto all'anno precedente, riflettendo una maggiore efficienza.

Analisi degli utili per azione

Sebbene la crescita dei ricavi sia importante, le variazioni degli utili per azione (EPS) rivelano quanto sia redditizia tale crescita. Negli ultimi cinque anni, l'EPS di Humana è diminuito a un tasso medio annuo del 17,3%, anche se i ricavi sono aumentati dell'11,2%. Questo divario è probabilmente dovuto a maggiori spese per interessi o tasse, nonostante i miglioramenti nel margine operativo e i riacquisti di azioni.

Nell'ultimo trimestre, Humana ha registrato un EPS di -6,61 dollari, in calo rispetto ai -5,75 dollari di un anno fa, non raggiungendo le aspettative degli analisti. Wall Street prevede che l'EPS annuale di Humana tornerà a 9,80 dollari nei prossimi 12 mesi, con una crescita del 23,1%.

Riepilogo dei risultati del Q4

Humana è riuscita a superare leggermente le aspettative sui ricavi in questo trimestre, ma i suoi utili per azione sono stati inferiori alle attese. Anche le previsioni sugli utili per azione per l'intero anno hanno deluso, principalmente a causa di valutazioni di qualità inferiori per le sue offerte Medicare Advantage, che rappresentano una sfida significativa. Di conseguenza, il titolo è sceso dell'8,1% a 166,67 dollari dopo l'annuncio.

Sebbene questo non sia stato il trimestre più forte per Humana, gli investitori potrebbero chiedersi se la situazione attuale rappresenti un'opportunità di acquisto. È essenziale valutare la valutazione dell'azienda, i fondamentali e le recenti performance prima di prendere una decisione.

Scopri la prossima grande opportunità

Molti giganti del settore, come Microsoft e Alphabet, sono partiti come storie di crescita emergenti. Abbiamo identificato una promettente azienda di semiconduttori per l'AI che è ancora sotto il radar di Wall Street.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Regolamentazioni per l'esportazione di chip AI: una panoramica su Nvidia, AMD e le tendenze delle criptovalute

Il crollo di Meta del 5 marzo: analisi dell'avversione alle perdite e della mentalità da branco