Rapporto finanziario Q4 2025 di Applovin: ricavi in crescita del 66% su base annua, utile netto in aumento dell'84% su base annua, oltre le aspettative

Punti Chiave

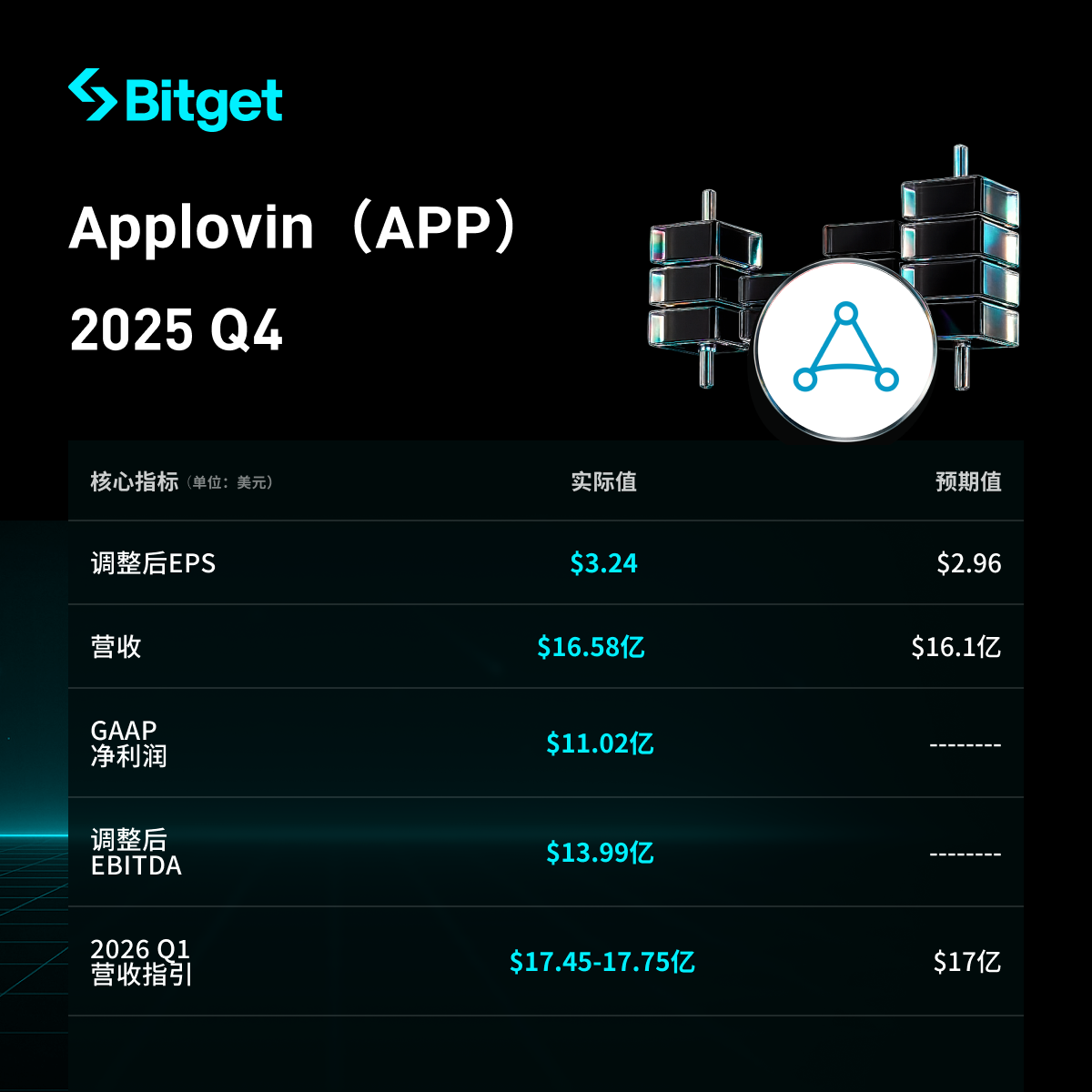

Applovin Il bilancio del Q4 2025 ha mostrato una performance complessivamente solida, con un fatturato totale di circa 1,658 miliardi di dollari, in crescita del 66% su base annua, superando le aspettative di Wall Street; l'utile netto GAAP si attesta a circa 1,1 miliardi di dollari, in aumento dell'84% su base annua; l'EBITDA rettificato è di circa 1,399 miliardi di dollari, con una crescita dell'82%. Il fatturato annuale è di circa 5,481 miliardi di dollari, con una crescita del 70%. Nonostante i risultati brillanti, il prezzo delle azioni è sceso di oltre il 5% nel trading after-hours e del 3% il giorno successivo a causa delle preoccupazioni legate alla "teoria della fine delle azioni software". L'azienda guida la crescita attraverso la tecnologia AI+pubblicità digitale e le previsioni per il Q1 futuro sono superiori alle attese, evidenziando il vantaggio delle piattaforme software nell'era dell'AI.

Analisi Dettagliata

- Performance complessiva di fatturato e profitti

- Fatturato totale trimestrale: circa 1,658 miliardi di dollari, in crescita del 66% su base annua, superiore alla previsione media di Wall Street di 1,61 miliardi di dollari.

- Utile netto GAAP: circa 1,1 miliardi di dollari, in crescita dell'84% su base annua.

- Utile per azione GAAP: 3,24 dollari, in crescita dell'87% (1,73 dollari nello stesso periodo dell'anno precedente), superando la previsione media di Wall Street di circa 2,96 dollari.

- EBITDA rettificato: circa 1,399 miliardi di dollari, in crescita dell'82% su base annua.

- Fatturato totale annuale: circa 5,481 miliardi di dollari, in crescita del 70%.

- Utile netto annuale: circa 3,334 miliardi di dollari, in crescita del 111%.

- EBITDA rettificato annuale: circa 4,512 miliardi di dollari, in crescita dell'87%.

- Performance del business AI+pubblicità digitale

- Tecnologia chiave: integrazione di AI generativa e apprendimento automatico profondo, utilizzo del motore AXON 2.0 + MAX/AppDiscovery, creando un ciclo chiuso "dall'acquisizione alla monetizzazione".

- Campi di applicazione: AXON AI inizialmente focalizzato sull'acquisizione di utenti per giochi mobili, ora esteso a settori in rapido sviluppo come e-commerce, fintech e CTV (Connected TV).

- Fattori trainanti: attraverso l'effetto di rete dei dati e le economie di scala, miglioramento dell'eCPM (costo effettivo per mille impressioni) e del ROI (ritorno sull'investimento), amplificando esponenzialmente l'EBITDA; AXON gestisce miliardi di utenti e segnali contestuali, abbinando in microsecondi gli offerenti con il ROI più alto.

- Performance degli altri dipartimenti aziendali

- Il contenuto originale non ha dettagliato separatamente le performance degli altri dipartimenti, concentrandosi principalmente sulla piattaforma core AI+pubblicità digitale.

- Driver del business complessivo: il software di tipo piattaforma controlla i processi operativi chiave (come flusso di dati, distribuzione dei contenuti, esecuzione delle transazioni), l'AI funge da acceleratore della domanda, migliorando l'efficienza, riducendo i costi decisionali, aumentando il throughput e la redditività unitaria.

- Piani futuri

- Il contenuto originale non menziona piani specifici di spesa in conto capitale o dettagli di futuri investimenti.

- Strategia complessiva: continuare a beneficiare dell'ondata AI, rafforzare il vantaggio della piattaforma, evitare di essere sostituiti da agenti AI.

- Outlook sui risultati Q1 2026

- Previsione di fatturato totale: tra 1,745 miliardi e 1,775 miliardi di dollari, in aumento rispetto al trimestre precedente, superiore alla previsione media di Wall Street di circa 1,7 miliardi di dollari.

- Previsione di EBITDA rettificato: tra 1,465 miliardi e 1,495 miliardi di dollari, superiore alla media delle aspettative di Wall Street.

- Contesto di mercato e timori degli investitori

- Contesto di mercato: la "teoria della fine delle azioni software" (Software-mageddon) è diffusa, guidata dagli agenti AI di Anthropic (come Claude Cowork), provocando vendite nel segmento SaaS e software; l'indice S&P 500 Software & Services è sceso di circa il 13% dalla fine di gennaio, con quasi 1.000 miliardi di dollari di capitalizzazione di mercato evaporati in una settimana.

- Preoccupazioni degli investitori: gli agenti AI potrebbero rivoluzionare il modello SaaS, automatizzando flussi di lavoro complessi (come la revisione di documenti legali, analisi finanziarie, collaborazione d'ufficio), portando a una riduzione della valutazione dei prodotti "funzionalità limitate + sottoscrizione per postazione".

- Reazione del prezzo delle azioni: dopo la pubblicazione del bilancio, il prezzo delle azioni è sceso di oltre il 5% after-hours, ma è rimbalzato di oltre il 26% nei tre giorni precedenti.

- Punto di vista positivo: i risultati di Applovin dimostrano che i giganti software di tipo piattaforma beneficiano dell'AI invece di essere sostituiti.

Disclaimer Il contenuto di questo articolo è solo a scopo informativo e non costituisce un consiglio di investimento.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Gli Stati Uniti consentono all'India di importare temporaneamente petrolio russo con una deroga speciale

EUR/USD: Supportato dal cambiamento delle aspettative sui tassi della BCE – ING