Belden (NYSE:BDC) presenta un impressionante quarto trimestre CY2025

Il produttore di componenti elettronici Belden (NYSE:BDC) ha riportato i risultati del Q4 CY2025

È il momento giusto per acquistare Belden?

Belden (BDC) Q4 CY2025: Punti salienti

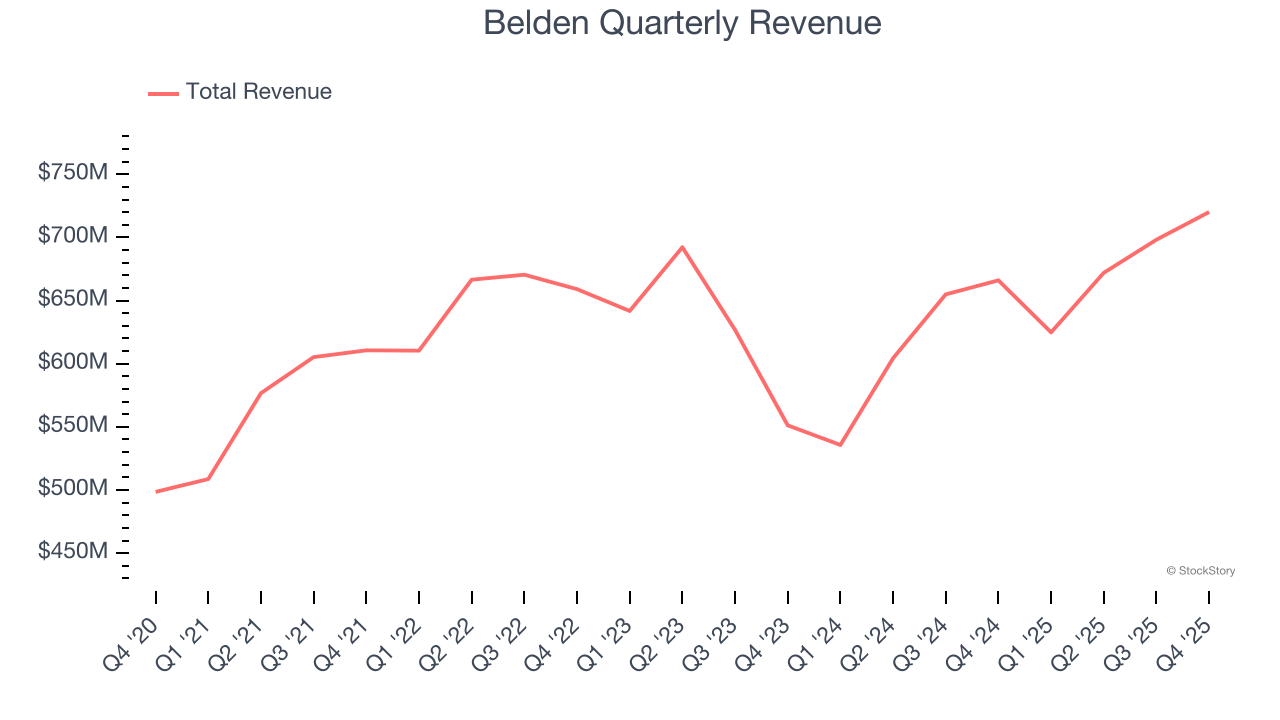

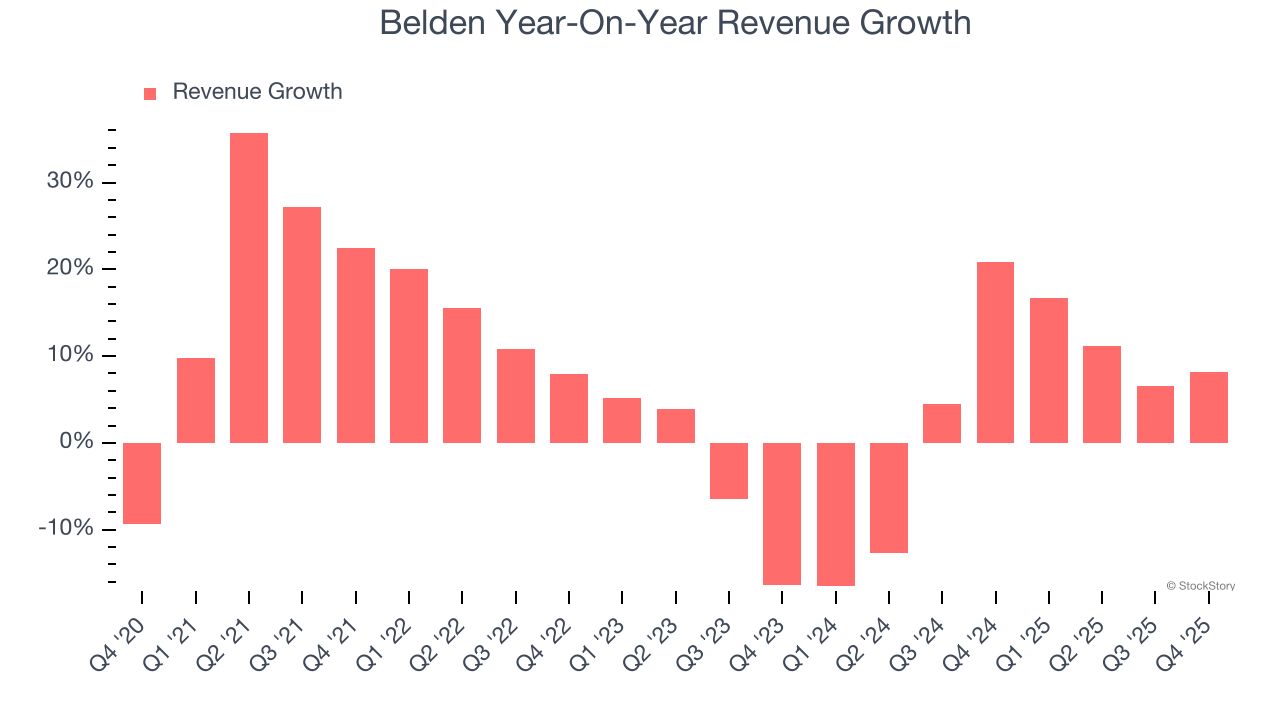

- Fatturato: 720,1 milioni di dollari contro una stima degli analisti di 696,9 milioni di dollari (crescita dell'8,1% anno su anno, superamento del 3,3%)

- EPS rettificato: 2,08 dollari contro una stima degli analisti di 1,95 dollari (superamento del 6,4%)

- EBITDA rettificato: 122,1 milioni di dollari contro una stima degli analisti di 120,9 milioni di dollari (margine del 17%, superamento dell'1%)

- Previsioni di fatturato per il Q1 CY2026 a 682,5 milioni di dollari al punto medio, superiore alle stime degli analisti di 661,2 milioni di dollari

- Previsioni EPS rettificato per il Q1 CY2026 a 1,70 dollari al punto medio, superiore alle stime degli analisti di 1,68 dollari

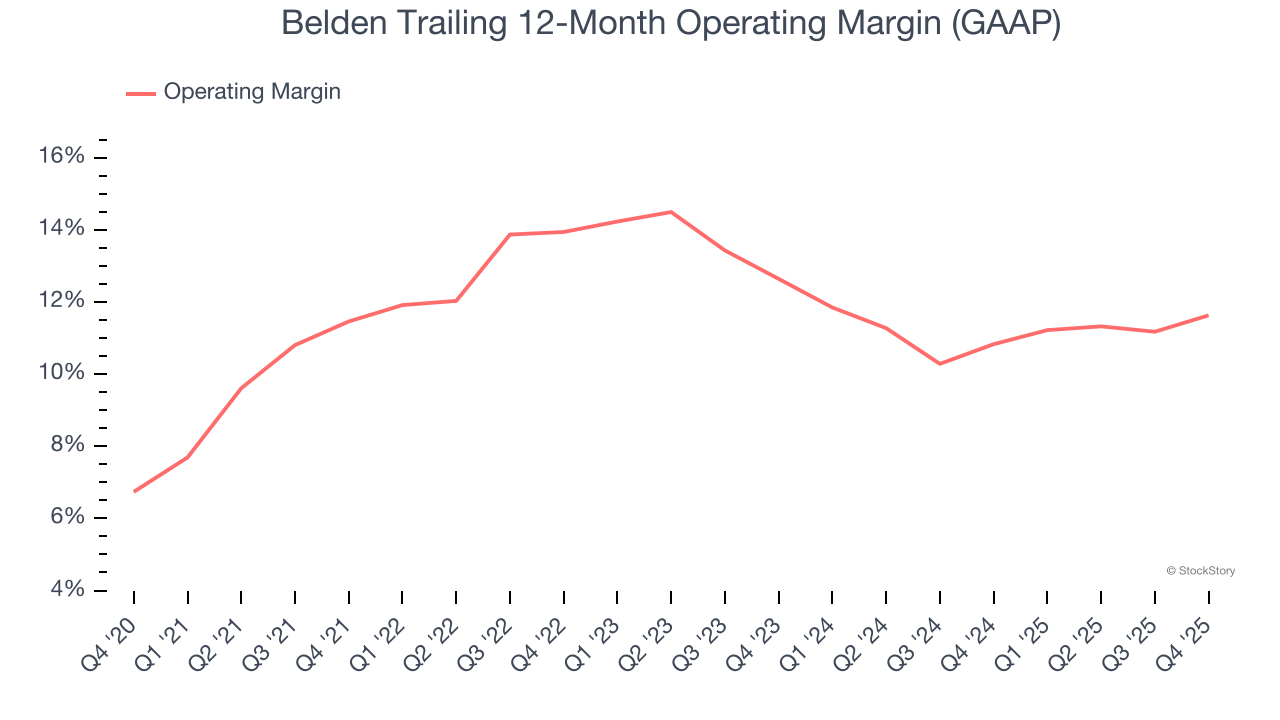

- Margine operativo: 12,2%, in crescita rispetto al 10,4% dello stesso trimestre dell'anno scorso

- Margine di flusso di cassa libero: 16,8%, simile allo stesso trimestre dell'anno scorso

- Capitalizzazione di mercato: 5,59 miliardi di dollari

"Il 2025 è stato un anno di chiari progressi e di ampliamento della presenza sul mercato in tutta l'azienda", ha dichiarato Ashish Chand, Presidente e CEO di Belden Inc.

Panoramica dell'azienda

Con il suo filo di rame smaltato utilizzato nella Prima Guerra Mondiale dalle forze alleate, Belden (NYSE:BDC) progetta, produce e vende componenti elettronici per vari settori industriali.

Crescita del fatturato

La performance di vendita a lungo termine di un'azienda può indicarne la qualità complessiva. Qualsiasi azienda può ottenere buoni risultati per uno o due trimestri, ma molte di quelle durature crescono per anni. Negli ultimi cinque anni, Belden ha aumentato le sue vendite con un tasso di crescita annuo composto del 7,8%. La sua crescita è stata leggermente superiore alla media delle aziende industriali e indica che le sue offerte sono apprezzate dai clienti.

Noi di StockStory diamo particolare importanza alla crescita a lungo termine, ma nel settore industriale una visione storica di cinque anni potrebbe non cogliere i cicli, le tendenze di settore o una società che beneficia di catalizzatori come la vittoria di un nuovo contratto o una linea di prodotto di successo. Le recenti performance di Belden mostrano che la domanda si è rallentata poiché la crescita annualizzata del fatturato del 4% negli ultimi due anni è stata inferiore alla sua tendenza quinquennale. Siamo cauti quando le aziende del settore vedono rallentamenti nella crescita dei ricavi, poiché potrebbe essere un segnale di cambiamento nei gusti dei consumatori, favorito da bassi costi di sostituzione.

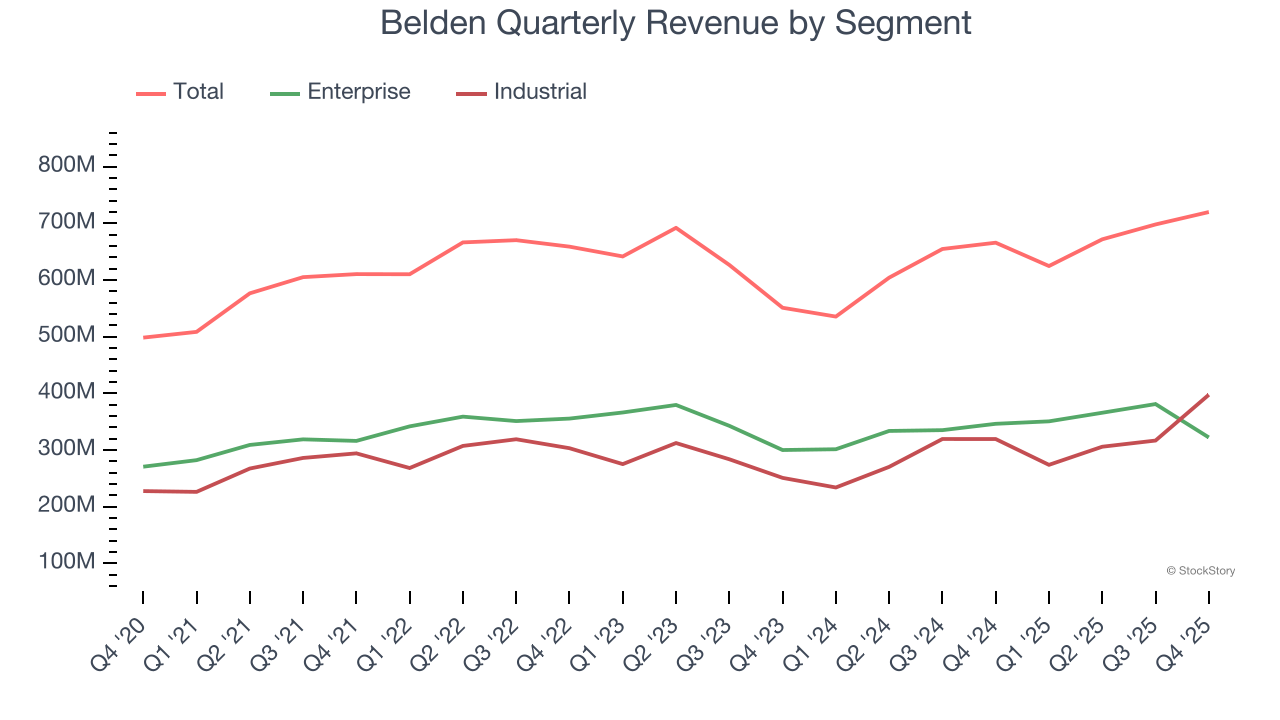

Possiamo comprendere meglio le dinamiche dei ricavi dell'azienda analizzando i suoi segmenti più importanti, Enterprise e Industrial, che costituiscono rispettivamente il 44,8% e il 55,2% del fatturato. Negli ultimi due anni, i ricavi Enterprise di Belden (infrastrutture di rete e soluzioni broadband) sono cresciuti in media del 2% anno su anno, mentre i ricavi Industrial (digitalizzazione e automazione delle infrastrutture) sono cresciuti in media dell'8,2%.

In questo trimestre, Belden ha registrato una crescita dei ricavi dell'8,1% anno su anno e i suoi 720,1 milioni di dollari di ricavi hanno superato le stime di Wall Street del 3,3%. La direzione aziendale prevede attualmente un aumento delle vendite del 9,2% anno su anno nel prossimo trimestre.

Guardando più avanti, gli analisti sell-side si aspettano che i ricavi crescano del 4,3% nei prossimi 12 mesi, in linea con il tasso degli ultimi due anni. Questa previsione è poco entusiasmante e indica che i nuovi prodotti e servizi non porteranno ancora a migliori risultati di fatturato.

Il libro Gorilla Game del 1999 aveva previsto che Microsoft e Apple avrebbero dominato la tecnologia prima che ciò accadesse. La sua tesi? Identificare presto i vincitori delle piattaforme. Oggi, le aziende software aziendali che integrano l'intelligenza artificiale generativa stanno diventando i nuovi gorilla.

Margine operativo

Il margine operativo è una delle migliori misure di redditività perché indica quanto denaro una società trattiene dopo aver acquistato e prodotto i propri prodotti, averli commercializzati e venduti, e soprattutto, mantenendoli rilevanti attraverso la ricerca e lo sviluppo.

Il margine operativo di Belden potrebbe aver subito leggere fluttuazioni negli ultimi 12 mesi, ma in generale è rimasto invariato, con una media del 12,1% negli ultimi cinque anni. Questa redditività è eccellente per un'azienda industriale, dimostrando che si tratta di una società ben gestita con una struttura dei costi efficiente. Questo risultato non sorprende poiché il suo elevato margine lordo le conferisce un punto di partenza favorevole.

Osservando la tendenza della sua redditività, il margine operativo di Belden potrebbe aver subito leggere fluttuazioni, ma in generale è rimasto invariato negli ultimi cinque anni. Questo solleva domande sulla base dei costi dell'azienda, poiché la crescita dei ricavi avrebbe dovuto permettere una leva sui costi fissi, portando a migliori economie di scala e redditività.

Nel Q4, Belden ha generato un margine operativo del 12,2%, in aumento di 1,8 punti percentuali anno su anno. L'aumento è stato incoraggiante e, poiché il suo margine lordo è effettivamente diminuito, possiamo supporre che sia stata più efficiente perché le sue spese operative, come marketing, R&S e spese amministrative, sono cresciute più lentamente rispetto ai ricavi.

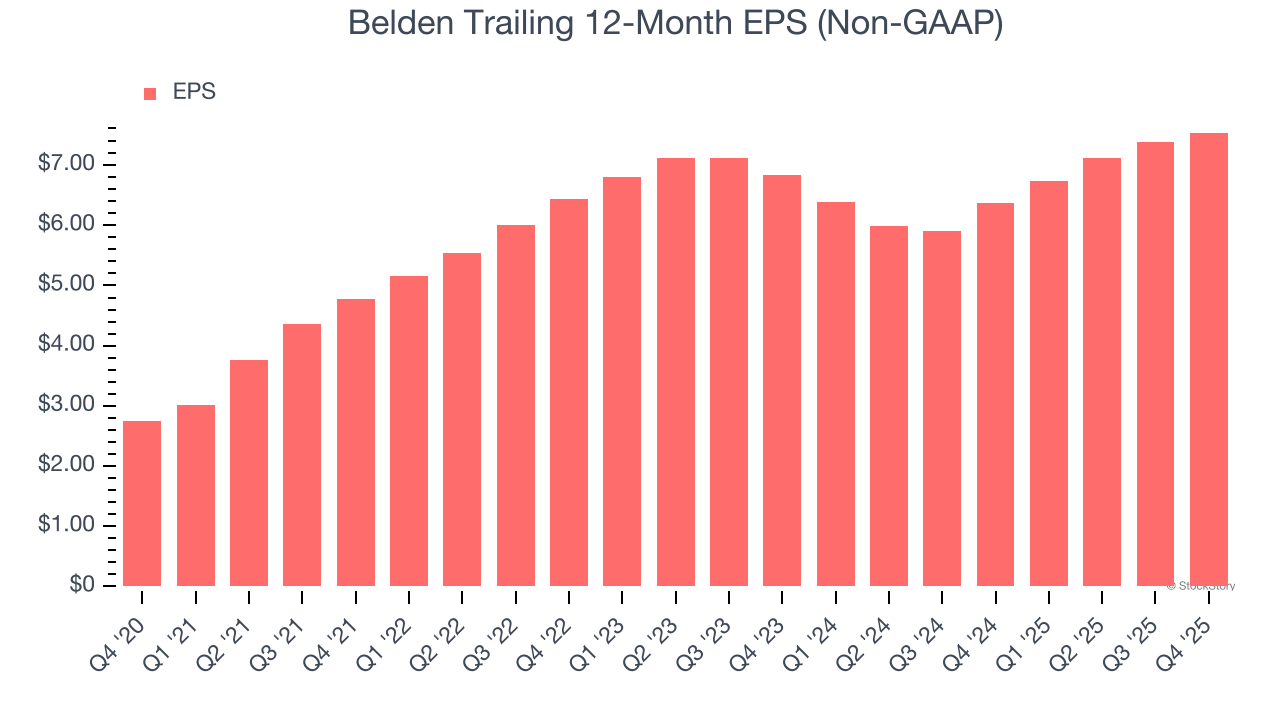

Utile per azione

Monitoriamo il cambiamento a lungo termine dell'utile per azione (EPS) per lo stesso motivo per cui osserviamo la crescita dei ricavi a lungo termine. Rispetto ai ricavi, tuttavia, l'EPS evidenzia se la crescita di una società sia redditizia.

L'EPS di Belden è cresciuto con un sorprendente tasso annuo composto del 22,4% negli ultimi cinque anni, superiore alla sua crescita annualizzata dei ricavi del 7,8%. Questo indica che la società è diventata più redditizia per azione man mano che si espandeva.

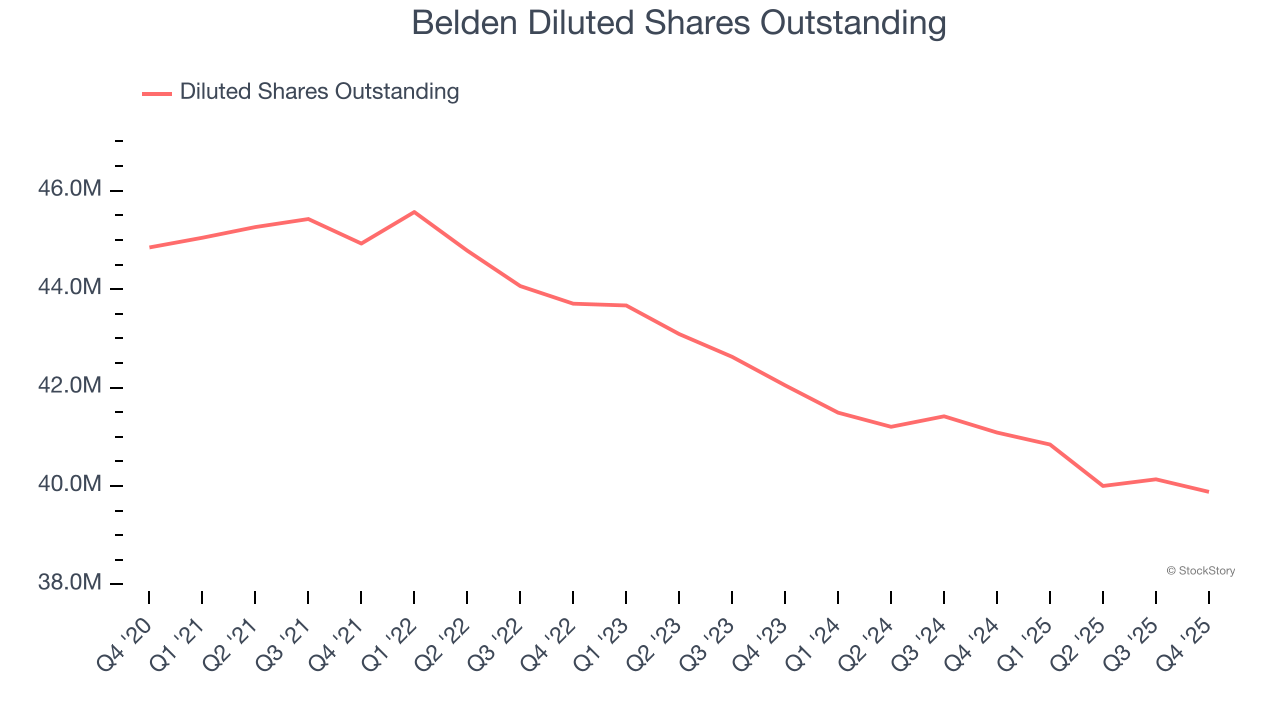

Possiamo approfondire i risultati di Belden per comprendere meglio i fattori che ne determinano la performance. Uno sguardo a cinque anni mostra che Belden ha riacquistato le proprie azioni, riducendo il numero di azioni del 11,1%. Questo ci dice che l'EPS ha sovraperformato i ricavi non per una maggiore efficienza operativa, ma per operazioni finanziarie, poiché i riacquisti aumentano gli utili per azione.

Come per il fatturato, analizziamo l'EPS su un periodo più recente perché può fornire indicazioni su un tema emergente o uno sviluppo per l'azienda.

Per Belden, la crescita annuale dell'EPS del 5,1% negli ultimi due anni è stata inferiore alla sua tendenza quinquennale. Speriamo che la crescita possa accelerare in futuro.

Nel Q4, Belden ha riportato un EPS rettificato di 2,08 dollari, in crescita rispetto a 1,92 dollari dello stesso trimestre dell'anno scorso. Questo dato ha superato le stime degli analisti del 6,4%. Nei prossimi 12 mesi, Wall Street prevede che l'EPS annuale di Belden di 7,54 dollari crescerà del 3,7%.

Punti chiave dai risultati del Q4 di Belden

Siamo rimasti colpiti da quanto Belden abbia superato le aspettative degli analisti sui ricavi Industrial in questo trimestre. Inoltre, siamo soddisfatti che il fatturato e l'EPS abbiano superato le stime di Wall Street. Guardando al futuro, le previsioni di fatturato ed EPS per il prossimo trimestre sono anch'esse superiori alle aspettative. D'altra parte, i ricavi Enterprise sono stati inferiori alle attese. Nel complesso, riteniamo che questo sia stato un buon trimestre con alcune metriche chiave superiori alle aspettative. Il titolo è rimasto stabile a 142,63 dollari immediatamente dopo la pubblicazione dei risultati.

In effetti, Belden ha presentato risultati trimestrali solidissimi, ma è un buon investimento in questo momento? Pensiamo che l'ultimo trimestre sia solo una parte del puzzle della qualità aziendale a lungo termine. La qualità, combinata con la valutazione, può aiutare a determinare se il titolo sia da acquistare.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Gli utili di Rand Capital volano nonostante un calo dei ricavi del 40%

Rates Spark: Pronto per possibili breakout