Zoetis (NYSE:ZTS) riporta ricavi del Q4 CY2025 superiori alle aspettative

Zoetis riporta solidi risultati per il Q4 2025

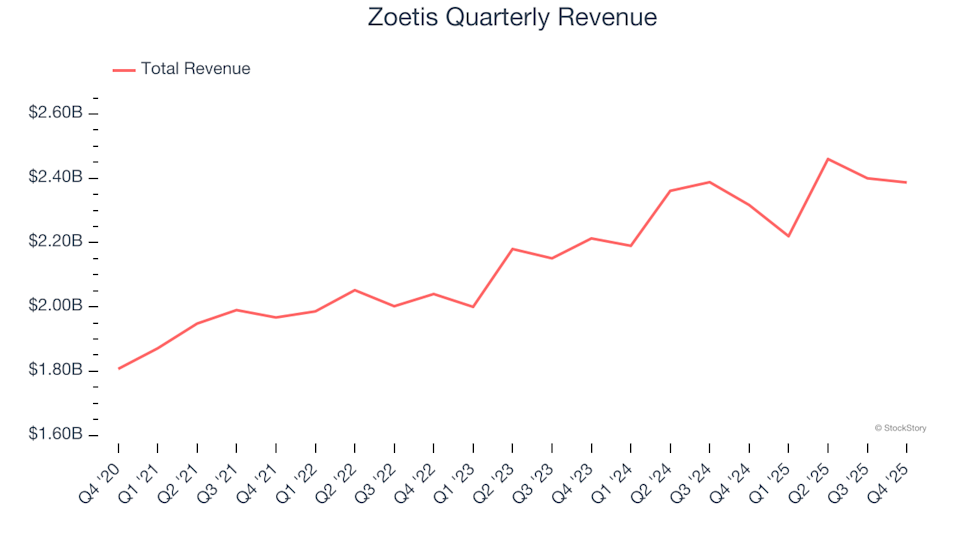

Zoetis (NYSE:ZTS), leader nella salute animale, ha registrato un fatturato di 2,39 miliardi di dollari nel quarto trimestre del 2025, segnando un aumento del 3% rispetto all'anno precedente e superando le aspettative di mercato. L'azienda prevede che il fatturato annuo raggiunga circa 9,93 miliardi di dollari, in linea con le previsioni degli analisti. L'utile per azione rettificato si è attestato a 1,48 dollari, superando le stime di consenso del 5,5%.

Ti chiedi se Zoetis sia un investimento intelligente in questo momento?

Punti salienti del Q4 2025 di Zoetis

- Fatturato: 2,39 miliardi di dollari, superando le proiezioni degli analisti di 2,37 miliardi di dollari (crescita del 3% anno su anno, 0,8% sopra le aspettative)

- EPS rettificato: 1,48 dollari, battendo il consenso degli analisti di 1,40 dollari (5,5% sopra le stime)

- Guidance EPS rettificato 2026: Previsione centrale di 7,05 dollari, il 3,3% superiore alle aspettative degli analisti

- Margine operativo: 31,9%, una lieve diminuzione rispetto al 32,9% del trimestre dell'anno precedente

- Capitalizzazione di mercato: 56,7 miliardi di dollari

"Zoetis ha offerto una performance solida nel 2025, dimostrando la resilienza e l'ampiezza del nostro portafoglio attraverso diverse specie, regioni e canali distributivi. I nostri marchi e categorie di punta hanno continuato a trainare la crescita, anche mentre gestivamo un contesto aziendale in rapido cambiamento", ha commentato la CEO Kristin Peck.

Informazioni su Zoetis

Zoetis (NYSE:ZTS) è nata come spin-off da Pfizer nel 2013 e da allora è diventata la più grande azienda al mondo dedicata esclusivamente alla salute animale. L'azienda sviluppa e commercializza medicinali, vaccini, diagnostici e servizi sia per animali da compagnia che per bestiame a livello globale.

Valutazione delle tendenze di fatturato

Una crescita costante delle vendite è spesso una caratteristica di un'azienda di alta qualità. Mentre qualsiasi azienda può registrare alcuni trimestri forti, l'espansione sostenuta è più indicativa. Negli ultimi cinque anni, Zoetis ha raggiunto un tasso di crescita annuale composto (CAGR) del 7,2% nei ricavi—un ritmo moderato rispetto ad altre aziende sanitarie, ma comunque degno di nota.

Benché la crescita a lungo termine sia cruciale, le performance recenti possono rivelare cambiamenti nella domanda o nei cicli di innovazione. Negli ultimi due anni, la crescita annualizzata dei ricavi di Zoetis è rallentata al 5,3%, rimanendo indietro rispetto alla media quinquennale. Un tale rallentamento può essere un segnale di allarme nel settore sanitario, dove le preferenze dei clienti possono cambiare rapidamente e i costi di switching sono bassi.

In questo trimestre, Zoetis ha registrato un aumento dei ricavi anno su anno del 3%, superando di poco le proiezioni di Wall Street dello 0,8%.

Guardando avanti, gli analisti prevedono una crescita dei ricavi del 4,9% nell'anno successivo, in linea con le tendenze recenti. Sebbene questa prospettiva sia modesta, Zoetis continua a dimostrare stabilità finanziaria in altre aree.

Redditività e margini operativi

Negli ultimi cinque anni, Zoetis ha costantemente registrato una forte redditività, mantenendo un margine operativo medio del 36%—una cifra impressionante per il settore sanitario.

Analizzando le tendenze della redditività, il margine operativo di Zoetis è migliorato di 1,5 punti percentuali in cinque anni, beneficiando della leva operativa grazie alla crescita delle vendite. Gran parte di questo progresso si è verificato negli ultimi due anni.

Nel quarto trimestre, l'azienda ha riportato un margine operativo del 31,9%, una lieve diminuzione di un punto percentuale rispetto all'anno precedente, indicando che la sua struttura dei costi rimane stabile.

Performance dell'utile per azione

Monitorare i cambiamenti a lungo termine dell'utile per azione (EPS) aiuta a valutare se la crescita di un'azienda si traduce in una maggiore redditività. L'EPS di Zoetis è cresciuto a un tasso composto annuo del 10,8% negli ultimi cinque anni, superando la crescita dei ricavi e segnalando una migliore redditività per azione.

Diversi fattori hanno contribuito a questa crescita dell'EPS: sebbene il margine operativo sia diminuito in questo trimestre, è aumentato di 1,5 punti percentuali in cinque anni, e il numero di azioni dell'azienda è diminuito dell'8,4%. Queste tendenze favoriscono gli azionisti, poiché una maggiore redditività e il riacquisto di azioni accelerano i guadagni dell'EPS rispetto ai ricavi.

Per il Q4, Zoetis ha riportato un EPS rettificato di 1,48 dollari, in aumento rispetto a 1,40 dollari di un anno fa e superiore del 5,5% alle aspettative degli analisti. Wall Street prevede un EPS per l'intero anno di 6,42 dollari per i prossimi 12 mesi, pari a un aumento del 6%.

Sintesi e prospettive

Gli ultimi risultati di Zoetis hanno superato le aspettative degli analisti sia per la guidance annuale che per l'EPS trimestrale, portando a un aumento del 4,8% del prezzo delle sue azioni a 134,82 dollari dopo l'annuncio. Sebbene l'azienda abbia avuto un trimestre solido, gli investitori dovrebbero considerare anche la valutazione, i fondamentali aziendali e le performance recenti prima di prendere decisioni di investimento.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Regolamentazioni per l'esportazione di chip AI: una panoramica su Nvidia, AMD e le tendenze delle criptovalute

Il crollo di Meta del 5 marzo: analisi dell'avversione alle perdite e della mentalità da branco