Opzioni: la paura intensificata su Microsoft potrebbe incentivare la posizione opposta

Microsoft Corp (NASDAQ:MSFT) può essere considerata una delle aziende tecnologiche più potenti al mondo, ma rispetto ad altri hyperscaler, le azioni MSFT sono state le peggiori del gruppo. Questo secondo l’investitore di rilievo Chamath Palihapitiya, comunemente noto come il "Re degli SPAC". Considerando la sottoperformance dal novembre 2022, Palihapitiya sostiene che Microsoft abbia ben poco da mostrare per il suo investimento in OpenAI.

Essendo l’azienda di software dietro al popolare chatbot ChatGPT, ci si aspetterebbe che OpenAI aiutasse Microsoft a distinguersi. Non è stato così, dato che altre aziende come Meta Platforms Inc (NASDAQ:META) e Alphabet Inc (NASDAQ:GOOG, NASDAQ:GOOGL) hanno assunto una posizione dominante nel cloud e nell’intelligenza artificiale. Tuttavia, non tutto è perduto.

Fondamentalmente, con aspettative ridimensionate, è possibile che anche una notizia positiva di minore entità possa generare un aumento sproporzionato delle azioni MSFT. Inoltre, il fatto che Microsoft apparentemente non sia riuscita a sfruttare appieno la partnership con ChatGPT potrebbe implicare che ci sia ancora crescita da estrarre.

A dire il vero, gli investitori istituzionali non hanno adottato questa visione ottimistica. La volatilità skew, uno strumento che identifica la volatilità implicita (IV) — ovvero il potenziale rendimento di un titolo — sull’intera gamma dei prezzi d’esercizio di una data catena di opzioni, indica una forte priorità data all’assicurazione contro il ribasso.

Nello specifico, per la scadenza del 20 marzo, la IV delle put è nettamente più alta rispetto a quella delle call su entrambe le estremità dei prezzi d’esercizio. Questa configurazione indica che l’assicurazione contro il rischio di coda (tramite put out-the-money) comporta un premio più alto. Sulle estremità superiori dei prezzi d’esercizio, la IV delle put agisce come una posizione corta meccanica, potenzialmente per proteggere una reale esposizione lunga sulle azioni MSFT.

Tuttavia, la particolarità è che la IV è relativamente piatta vicino al prezzo corrente. Questa configurazione sembra rappresentare un classico profilo istituzionale: la copertura verso il basso avviene agli estremi, non vicino all’epicentro del reale scambio. Pertanto, potremmo avere un’opportunità per una scommessa contrarian sottotraccia.

Stabilire i parametri di trading delle azioni MSFT

Ora che abbiamo un’idea di cosa stiano pensando gli investitori istituzionali, non sappiamo ancora come questi premi assicurativi possano tradursi in reali risultati di prezzo. Per questo, possiamo affidarci al calcolatore del movimento atteso derivato da Black-Scholes. Il meccanismo standard di Wall Street per la valutazione delle opzioni prevede che il titolo Microsoft si posizionerà tra 378,19$ e 433,22$ alla scadenza del 20 marzo.

Da dove deriva questa dispersione? Black-Scholes presume un mondo in cui i rendimenti dei mercati azionari sono distribuiti lognormalmente. In questo contesto, la gamma sopra rappresenta dove le azioni MSFT potrebbero simmetricamente oscillare a una deviazione standard dal prezzo corrente (tenendo conto della volatilità e dei giorni alla scadenza).

Fondamentalmente, Black-Scholes afferma che nel 68% dei casi, le azioni Microsoft dovrebbero essere negoziate all’interno dell’intervallo prescritto tra 36 giorni. Francamente, è un’ipotesi ragionevole, se non altro per il fatto che ci vorrebbe un catalizzatore straordinario per spingere un titolo oltre una deviazione standard dal prezzo corrente. Detto ciò, non abbiamo ancora abbastanza informazioni per individuare con sicurezza una strategia direzionale basata su un debito.

A questo punto, abbiamo più o meno raggiunto l’utilità massima delle analisi di primo ordine (osservative). Per ottenere ulteriori informazioni, dovremmo condizionare le osservazioni per stimare meglio dove, all’interno della dispersione, le azioni MSFT potrebbero collocarsi.

Quella che abbiamo qui è una tipica situazione di ricerca e soccorso (SAR). Black-Scholes ha individuato un segnale di emergenza che proviene da qualche parte nell’oceano Pacifico. Inoltre, il calcolo del movimento atteso ha stabilito un’area di ricerca dove MSFT — che in questa analogia interpreta il ruolo del superstite di un naufragio — potrebbe essere trovato.

Il problema, tuttavia, è che disponiamo di risorse (e luce solare) limitate. Non possiamo dedicare uno sforzo completo di ricerca per un solo superstite, quindi dobbiamo usare le risorse in modo intelligente. Data questa incertezza dinamica, ciò significa solo una cosa: dobbiamo usare la matematica probabilistica per tenere conto dei fattori che possono influenzare i modelli di deriva.

Ed è proprio qui che entra in gioco la proprietà di Markov.

Usare la scienza per tradare le azioni Microsoft

Secondo Markov, lo stato futuro di un sistema dipende interamente dallo stato attuale. In termini semplici, le probabilità future non dovrebbero essere calcolate indipendentemente, ma valutate nel contesto. Estendendo l’analogia SAR, diverse correnti oceaniche — come onde mosse rispetto ad acque calme — possono facilmente influenzare dove un superstite di un naufragio tenderà a derivare.

Ecco perché la proprietà di Markov è rilevante per le azioni Microsoft. Nelle ultime cinque settimane (sto restringendo l’input del mio modello dalle originali 10 settimane), MSFT ha registrato una sola settimana positiva, portando a una tendenza complessiva al ribasso. Non c’è nulla di particolare in questa sequenza 1-4-D, di per sé. Tuttavia, questo segnale quantitativo rappresenta un tipo specifico di corrente oceanica, che probabilmente influenzerà il modello di deriva dei superstiti intrappolati in queste acque.

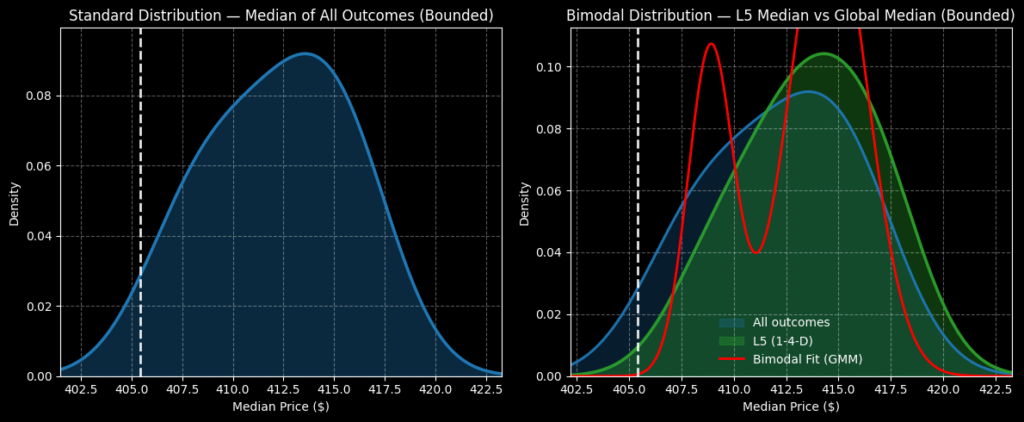

Da qui, applichiamo una combinazione di induzione enumerativa e inferenza ispirata a Bayes per stimare dove le azioni MSFT potrebbero derivare nelle prossime cinque settimane. L’idea è prendere osservazioni da analoghi passati della sequenza 1-4-D e applicare il valore mediano al prezzo attuale, generando così un risultato previsto che tiene conto dello stato comportamentale immediato di MSFT.

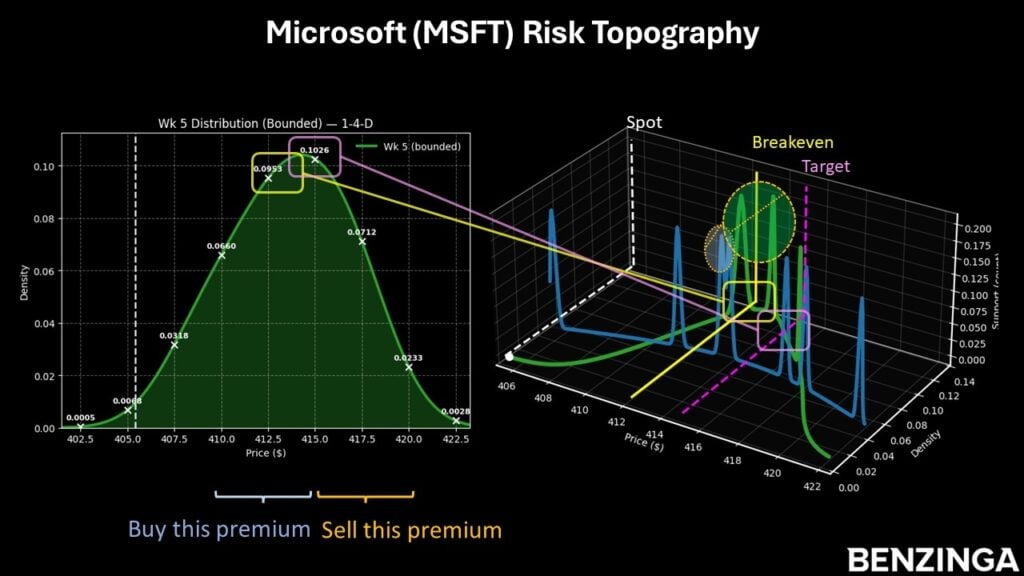

Se si accetta questa premessa, calcoliamo che il titolo probabilmente verrà negoziato tra 402$ e 423$, con una densità di probabilità che raggiunge il picco vicino a 414$. Con queste informazioni di mercato, sono tentato dallo spread bull call 410/415 con scadenza il 20 marzo.

Questa scommessa richiede che le azioni MSFT superino il prezzo d’esercizio di 415$ alla scadenza, che sembra essere un obiettivo realistico (supponendo la validità del modello sopra). Se lo strike viene raggiunto di conseguenza, il payout massimo sarebbe superiore al 117%. Questo trasformerebbe un debito netto di 230$ (il massimo che si può perdere) in un profitto di 270$.

Il punto di pareggio si colloca a 412,30$, contribuendo a migliorare la credibilità probabilistica dell’operazione. Va detto che si tratta di una vera e propria scommessa contrarian, perché si va contro la corrente sia del denaro pubblico che di quello istituzionale. Tuttavia, la storia mostra che una debolezza prolungata delle azioni MSFT tende a risolversi al rialzo — ed è proprio su questo che puntiamo.

Immagine: Shutterstock

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

ProSieben mantiene ParshipMeet e Flaconi mentre valuta la vendita di ulteriori attività digitali, secondo fonti