Il dollaro chiude leggermente in calo mentre i prezzi al consumo negli Stati Uniti restano contenuti

L’indice del Dollaro si Attesta più Basso in Seguito a Dati sull’Inflazione USA più Deboli

Venerdì, l’indice del dollaro (DXY00) è sceso dello 0,01%. Il biglietto verde ha registrato lievi cali dopo che i dati sui prezzi al consumo degli Stati Uniti di gennaio sono risultati inferiori alle previsioni, alimentando le aspettative che la Federal Reserve possa valutare la ripresa dei tagli dei tassi d’interesse. Inoltre, un rimbalzo dei mercati azionari ha ridotto la domanda di dollari come bene rifugio.

I prezzi al consumo negli Stati Uniti per il mese di gennaio sono aumentati del 2,4% su base annua, al di sotto del previsto 2,5% e segnando il rialzo annuale più lento degli ultimi sette mesi. L’indice core CPI ha rispettato le previsioni con un incremento annuo del 2,5%, rappresentando l’aumento più contenuto in quasi cinque anni.

Aggiornamenti Correlati da Barchart

Alla fine del mese scorso, il dollaro ha toccato un minimo di quattro anni dopo che il presidente Trump ha espresso tranquillità riguardo alla sua recente debolezza. La valuta continua a subire pressioni al ribasso poiché gli investitori stranieri ritirano fondi dagli Stati Uniti, citando preoccupazioni per il crescente deficit di bilancio, l’aumento della spesa pubblica e l’approfondirsi delle divisioni politiche.

L’attuale pricing del mercato swap indica una probabilità del 10% di un taglio dei tassi di 25 punti base nella prossima riunione della Federal Reserve prevista per il 17-18 marzo.

La debolezza di fondo del dollaro persiste, con aspettative che il FOMC riduca i tassi di circa 50 punti base nel 2026. Al contrario, si prevede che la Bank of Japan aumenti i tassi di 25 punti base, mentre la Banca Centrale Europea dovrebbe mantenere i tassi stabili per quell’anno.

Movimenti di Mercato di Euro e Yen

Venerdì, l’euro (EUR/USD) è sceso dello 0,02%. La valuta ha subito leggere perdite dopo che il rendimento del Bund tedesco a 10 anni è sceso al minimo degli ultimi 2,25 mesi, al 2,737%, riducendo il vantaggio di rendimento dell’euro. Tuttavia, il calo dell’euro è stato attenuato da un notevole aumento dell’indice dei prezzi all’ingrosso di gennaio in Germania, che potrebbe influenzare la politica della BCE verso una posizione più hawkish.

L’indice dei prezzi all’ingrosso in Germania per gennaio è salito dello 0,9% mese su mese, il maggior incremento in un anno.

Attualmente il mercato prezza una probabilità del 5% che la BCE tagli i tassi di 25 punti base nella prossima riunione del 19 marzo.

Il dollaro USA si è rafforzato leggermente contro lo yen (USD/JPY), guadagnando lo 0,03% venerdì. Lo yen ha subito una modesta pressione consolidando i recenti guadagni, dopo aver raggiunto un massimo di due settimane all’inizio della settimana quando il Primo Ministro giapponese Takaichi ha rassicurato i mercati che qualsiasi riduzione della tassa sulle vendite alimentari non avrebbe richiesto ulteriori prestiti da parte del governo.

Tuttavia, le perdite dello yen sono state limitate in seguito a dichiarazioni hawkish del membro del Board della Bank of Japan Naoki Tamura, che ha indicato che un aumento dei tassi potrebbe essere possibile già questa primavera. Inoltre, il calo dei rendimenti dei Treasury USA di venerdì ha fornito ulteriore sostegno allo yen.

Prospettive delle Banche Centrali e Impennata dei Metalli Preziosi

Il membro del Board della BOJ Naoki Tamura ha suggerito che un aumento dei tassi da parte della Bank of Japan potrebbe essere preso in considerazione questa primavera, dichiarando che se la crescita salariale si allineerà agli obiettivi per il terzo anno consecutivo, l’obiettivo di stabilità dei prezzi al 2% potrebbe essere considerato raggiunto.

Attualmente vi è una probabilità implicita di mercato del 20% di un rialzo dei tassi BOJ nella riunione del 19 marzo.

Oro e Argento in Rialzo su Inflazione più Debole

L’oro COMEX di aprile ha chiuso venerdì in rialzo di 97,90$ (1,98%), mentre l’argento COMEX di marzo è avanzato di 2,282$ (3,02%).

Sia l’oro che l’argento sono saliti dopo che il rapporto sull’inflazione USA, più debole delle attese, ha alimentato le speculazioni che la Fed possa riprendere i tagli dei tassi, fornendo una spinta ai metalli preziosi. Anche il calo dei rendimenti obbligazionari globali ha contribuito al rally.

La domanda di oro e argento come beni rifugio rimane robusta in mezzo all’incertezza persistente riguardo ai dazi USA e alle tensioni geopolitiche in regioni come Iran, Ucraina, Medio Oriente e Venezuela. La tendenza degli investitori a cercare alternative al dollaro, soprattutto dopo le dichiarazioni del presidente Trump a favore di un dollaro più debole, ha ulteriormente alimentato la domanda di metalli preziosi come riserva di valore. L’instabilità politica, gli ampi deficit USA e le politiche governative imprevedibili stanno spingendo gli investitori a ridurre le posizioni in dollari a favore di oro e argento.

Le banche centrali, in particolare la PBOC cinese, continuano a rafforzare le riserve auree, con gennaio che segna il quindicesimo mese consecutivo di aumenti—+40.000 once per un totale di 74,19 milioni di once troy.

Le iniezioni di liquidità nel sistema finanziario statunitense, come il recente programma FOMC da 40 miliardi di dollari al mese, stanno inoltre alimentando la domanda di metalli preziosi come copertura contro la svalutazione valutaria.

Volatilità e Flussi di Fondi nei Metalli Preziosi

Oro e argento hanno subito cali bruschi dai massimi storici del 30 gennaio, dopo la nomina da parte del presidente Trump di Keven Warsh come nuovo presidente della Fed—una mossa considerata meno favorevole per tagli aggressivi dei tassi e che ha innescato una significativa liquidazione delle posizioni long. L’aumento della volatilità ha portato le borse di tutto il mondo ad aumentare i requisiti di margine, contribuendo ulteriormente alla chiusura delle posizioni su questi metalli.

Nonostante le recenti correzioni, la domanda d’investimento resta forte. Le partecipazioni negli ETF sull’oro hanno raggiunto un picco di 3,5 anni il 28 gennaio, mentre quelle sull’argento hanno toccato un livello simile a fine dicembre per poi scendere a un minimo di due mesi e mezzo lunedì scorso.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La svolta strategica di Baytex: valutazione della trasformazione nel ciclo del mercato delle materie prime

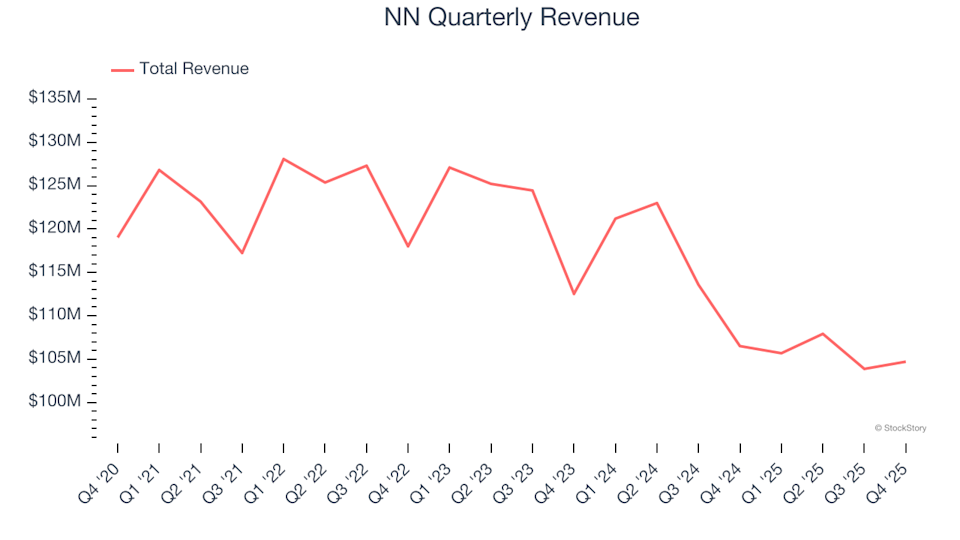

NN (NASDAQ:NNBR) non raggiunge le previsioni di ricavi per il Q4 CY2025, azioni in calo

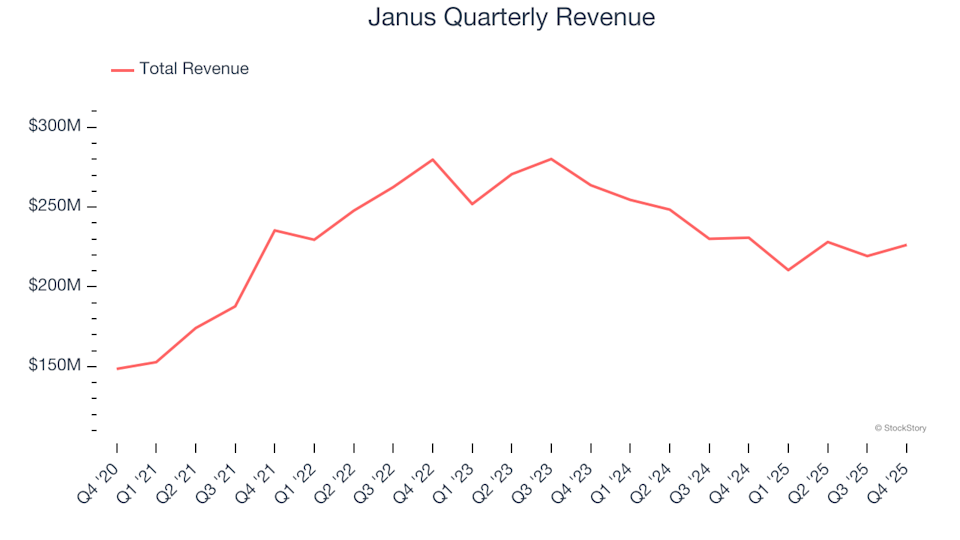

Janus (NYSE:JBI) supera le previsioni di fatturato del quarto trimestre CY2025