La crescita digitale di BOOT indica un modello omnicanale scalabile?

Boot Barn Holdings, Inc. BOOT ha registrato una solida crescita delle vendite online, sottolineando il successo iniziale della strategia dei siti web dedicati ai marchi esclusivi. Nel terzo trimestre dell'anno fiscale 2026, le vendite e-commerce a parità di negozio sono aumentate del 19,6% su base annua, superando di gran lunga la crescita dei negozi fisici (3,7%) e quella totale dell’azienda (5,7%). Il management ha sottolineato che questa performance riflette la strategia omnicanale, con la crescita digitale supportata da una forte domanda in negozio e non come semplice sostituzione del retail fisico.

Un fattore chiave di questo slancio è stato il lancio di siti web autonomi per i marchi esclusivi. Introdotta quest'anno, la strategia mira a promuovere i marchi proprietari indipendentemente dalla piattaforma principale di Boot Barn, migliorando la visibilità digitale e la differenziazione del brand. I siti dedicati a Cody James e Hawx sono stati lanciati all’inizio del 2026 e hanno ottenuto risultati iniziali molto positivi, attirando principalmente nuovi clienti incrementali. Questo risultato conferma l'efficacia del separare i marchi esclusivi in canali digitali dedicati per ampliare la portata e costruire un legame di lungo termine con il brand.

È importante sottolineare che la struttura dei costi di queste iniziative rimane estremamente efficiente. I siti sono sviluppati su Shopify, consentendo un rapido deployment con minimo sforzo di sviluppo e investimenti di capitale limitati, in linea con le best practice del panorama direct-to-consumer. Sulla scia di questo successo, Boot Barn prevede anche il lancio di ulteriori siti autonomi, tra cui Shyanne e CLEO & WOLF, per rafforzare ulteriormente l’identità dei singoli brand e incrementare il coinvolgimento dei clienti.

La strategia supporta inoltre un circolo virtuoso omnicanale, in cui le piattaforme digitali aumentano la notorietà del marchio e generano traffico anche nei negozi fisici. Questa dinamica si riflette nell’aumento delle previsioni di crescita dell’e-commerce dell’azienda al 15% per l’anno fiscale completo, rispetto all’intervallo precedentemente indicato dell’11%-13%. Sfruttando un’infrastruttura digitale a basso costo per sostenere sia la domanda online che quella in negozio, Boot Barn sta costruendo un modello di crescita omnicanale scalabile ed estremamente efficiente.

La panoramica di Zacks per BOOT

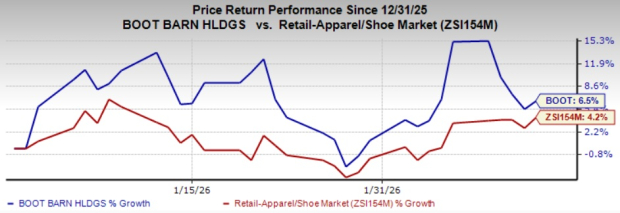

Le azioni BOOT hanno guadagnato il 6,5% dall’inizio dell’anno rispetto all’aumento del 4,2% dell’industria. BOOT vanta un Zacks Rank #1 (Strong Buy).

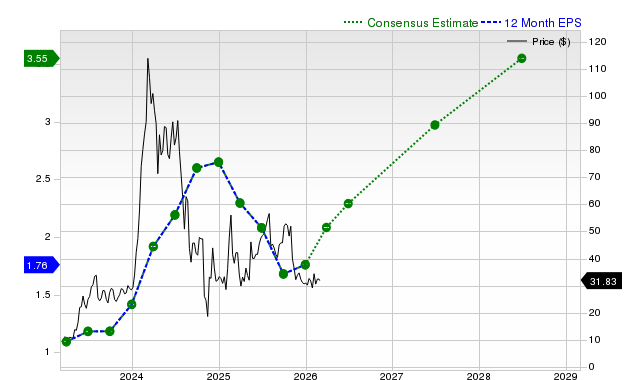

Fonte immagine: Zacks Investment Research

Dal punto di vista della valutazione, BOOT viene scambiata con un rapporto prezzo/utili prospettico di 22,45, superiore alla media del settore pari a 18,42.

Fonte immagine: Zacks Investment Research

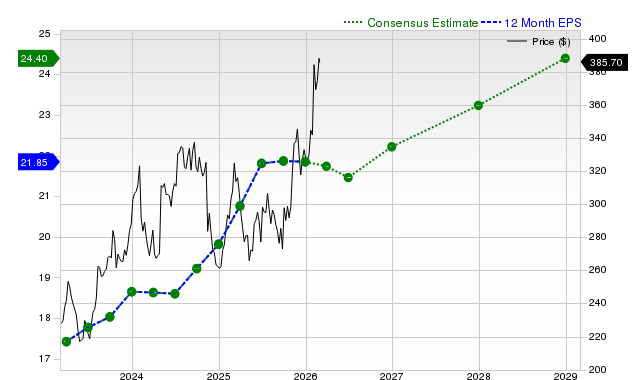

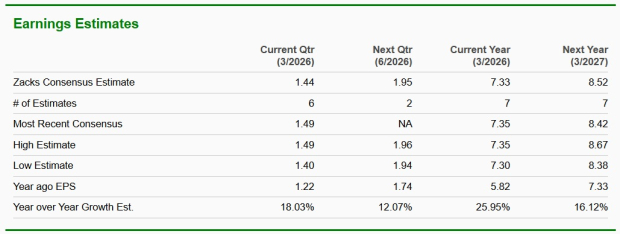

La stima consensuale Zacks per gli utili attuali e del prossimo anno fiscale di BOOT implica un aumento anno su anno rispettivamente del 26% e del 16,1%.

Fonte immagine: Zacks Investment Research

Altri titoli da considerare

Deckers Outdoors Corporation DECK, insieme alle sue controllate, progetta, commercializza e distribuisce calzature, abbigliamento e accessori per uno stile di vita casual e attività ad alte prestazioni negli Stati Uniti e a livello internazionale. Attualmente, Deckers vanta un Zacks Rank di 1. Puoi vedere l’elenco completo delle azioni Zacks #1 di oggi qui.

La stima consensuale Zacks per le vendite e gli utili dell’anno fiscale in corso di DECK indica una crescita rispettivamente dell’8,6% e dell’8,7% rispetto ai dati dell’anno precedente. DECK ha registrato una sorpresa sugli utili nei quattro trimestri precedenti del 36,9% in media.

Five Below, Inc. FIVE opera come rivenditore specializzato a prezzo contenuto negli Stati Uniti. Al momento, Five Below vanta un Zacks Rank di 1.

La stima consensuale Zacks per le vendite e gli utili dell’anno fiscale in corso di FIVE implica una crescita rispettivamente del 22,4% e del 25,8% rispetto ai dati dell’anno precedente. FIVE ha registrato una sorpresa sugli utili nei quattro trimestri precedenti del 62,1% in media.

American Eagle Outfitters, Inc. AEO opera come rivenditore specializzato in prodotti di bellezza negli Stati Uniti, in Messico e in Kuwait. Attualmente, AEO vanta un Zacks Rank di 1.

La stima consensuale Zacks per le vendite dell’anno fiscale in corso di AEO implica una crescita del 2,6%, mentre quella per gli utili indica un calo del 20,7% rispetto ai dati dell’anno precedente. American Eagle ha registrato una sorpresa sugli utili nei quattro trimestri precedenti del 35,1% in media.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

GTC 2026 di NVIDIA: La corsa agli armamenti della potenza di calcolo per la prossima curva S dell'IA

Novavax, Inc. (NVAX) è un buon acquisto in questo momento?

Super Micro Computer, Inc. (SMCI) sta attirando l’interesse degli investitori: informazioni chiave da conoscere

Amgen Inc. (AMGN) sta attirando l'interesse degli investitori: informazioni chiave da sapere