Gli analisti di Wall Street sono ottimisti riguardo alle azioni di PulteGroup?

PulteGroup, Inc.: Uno sguardo più approfondito alle prestazioni e alle prospettive

Con sede ad Atlanta, Georgia, PulteGroup, Inc. (PHM) è un protagonista di rilievo nel settore dell’edilizia residenziale con una capitalizzazione di mercato di 27,4 miliardi di dollari. L’azienda si occupa della costruzione e vendita di proprietà residenziali, acquisizione e sviluppo di terreni e creazione di comunità pensate per adulti attivi. Inoltre, PulteGroup offre una gamma di servizi agli acquirenti di case, tra cui prestiti ipotecari e assicurazione titoli.

Nell’ultimo anno, il titolo di PulteGroup ha sovraperformato significativamente il mercato complessivo. Le azioni PHM sono salite del 33,6%, superando di gran lunga il guadagno dell’11,8% dell’S&P 500 Index ($SPX) nello stesso periodo. Solo nel 2026, PHM ha registrato un aumento del 21,6% dall’inizio dell’anno, mentre l’S&P 500 ha subito un leggero calo.

Le solide performance di PHM sono evidenti anche rispetto allo SPDR S&P Homebuilders ETF (XHB), che ha ottenuto un guadagno del 14,5% nell’ultimo anno. I rendimenti year-to-date di PHM del 21,6% superano anche l’aumento del 17,9% dell’ETF nello stesso periodo.

L’attuale slancio dell’azienda è alimentato da una forte domanda in regioni come Midwest, Nord-Est e Florida, che ha contribuito a compensare l’attività più lenta in Texas e negli Stati Uniti occidentali. Del Webb, il marchio di PulteGroup dedicato agli adulti attivi, ha registrato un’impennata nelle iscrizioni, offrendo i margini lordi più elevati dell’azienda. In risposta a una domanda più debole in alcuni mercati, PulteGroup ha aumentato gli incentivi alle vendite e si sta concentrando maggiormente sulle case costruite su ordinazione. La leadership rimane ottimista per la stagione di vendita primaverile 2026, citando una maggiore accessibilità economica e tassi ipotecari più bassi come fattori positivi.

Il 29 gennaio, le azioni PHM sono salite di oltre il 3% dopo la pubblicazione dei risultati del quarto trimestre. L’azienda ha riportato un utile per azione rettificato di 2,88 dollari, superando le aspettative degli analisti di 2,78 dollari. I ricavi hanno raggiunto i 4,6 miliardi di dollari, battendo anche la previsione di 4,3 miliardi.

Guardando al corrente anno fiscale che si concluderà a dicembre, gli analisti prevedono che l’EPS diluito di PHM diminuirà dell’11,6% a 10,11 dollari. Tuttavia, PulteGroup ha costantemente superato le stime sugli utili negli ultimi quattro trimestri.

Dei 17 analisti che seguono PHM, il rating di consenso è “Moderate Buy”, con otto che raccomandano “Strong Buy”, uno che suggerisce “Moderate Buy”, sette che assegnano un giudizio di “Hold” e uno che consiglia “Strong Sell”.

Questa prospettiva degli analisti è più ottimista rispetto a due mesi fa, quando solo sette analisti valutavano il titolo come “Strong Buy”.

Obiettivi di prezzo degli analisti e aggiornamenti recenti

Il 3 febbraio, Raymond James Financial, Inc. (RJF) ha confermato il suo rating “Outperform” per PHM e ha aumentato il target di prezzo a 145 dollari, indicando un potenziale rialzo dell’1,7% rispetto ai livelli attuali.

Sebbene PHM sia attualmente scambiato sopra il suo target di prezzo medio di 140,92 dollari, il target massimo degli analisti di 159 dollari suggerisce un possibile rialzo dell’11,5% da qui.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Le azioni di Marriott International stanno battendo l'indice S&P 500?

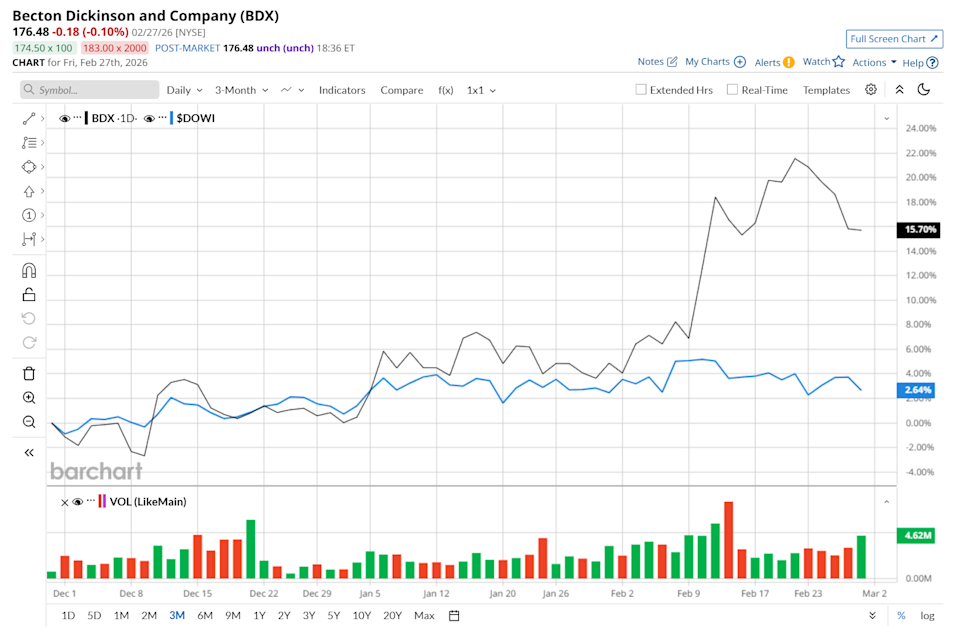

Le azioni di Becton, Dickinson and Company stanno superando la performance del Dow?

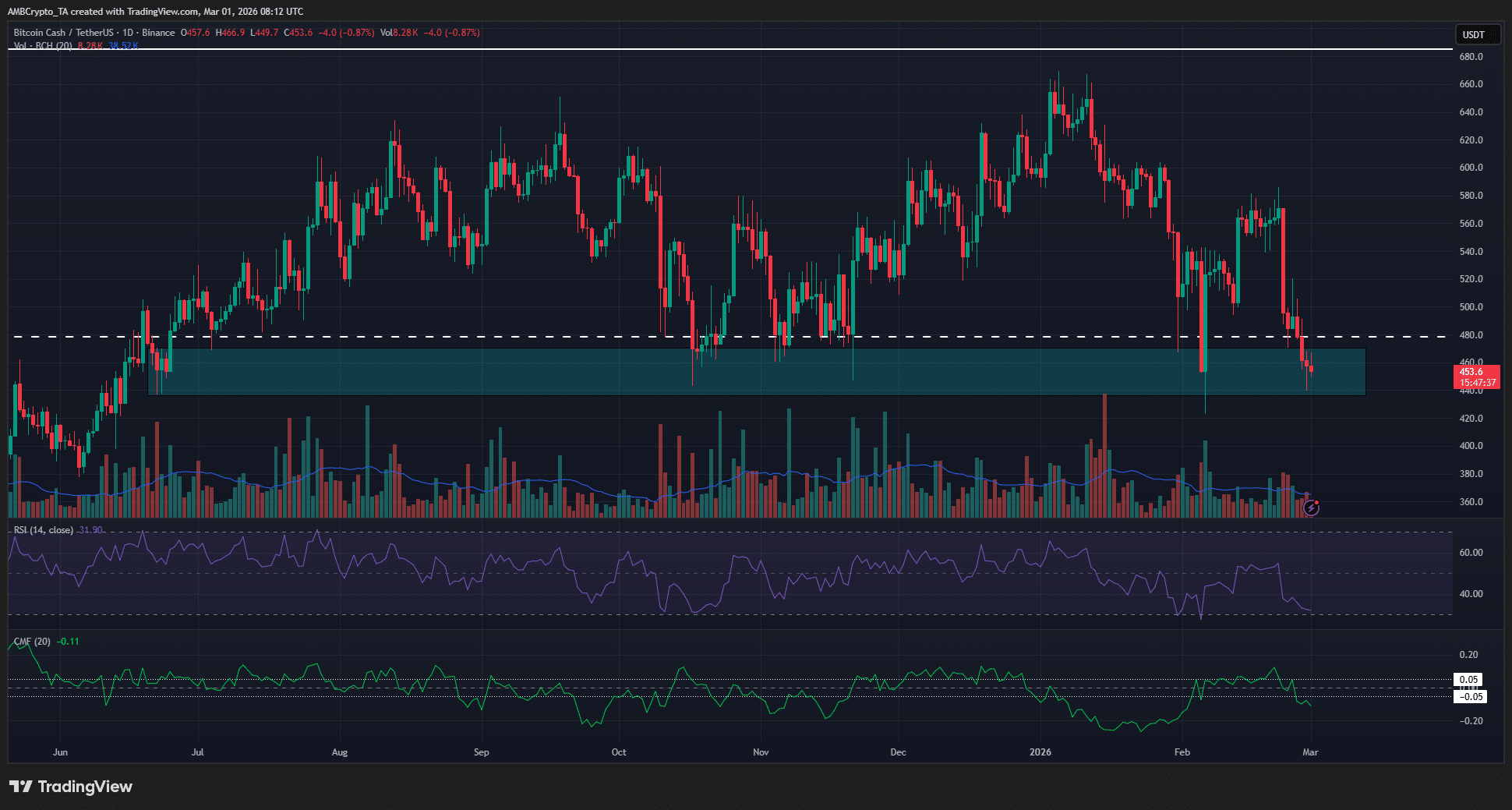

Vincitori e perdenti settimanali del mercato crypto – DOT, NEAR, BCH, PEPE