Gli investitori dovrebbero acquistare il titolo BOOT alla sua valutazione attuale?

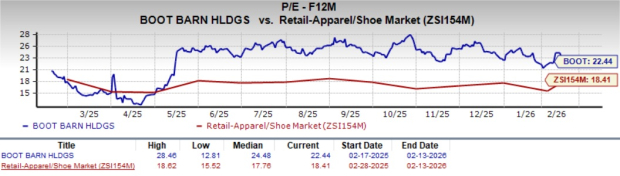

Boot Barn Holdings, Inc. BOOT attualmente è scambiata a un rapporto prezzo/utili (P/E) prospettico a 12 mesi di 22,44, superiore alla media settoriale di 18,41. Questa valutazione più alta riflette la fiducia degli investitori nella crescita a lungo termine di BOOT. Il titolo viene scambiato al di sotto del suo rapporto P/E mediano su un anno di 24,48, il che suggerisce una possibile opportunità di valore.

Fonte immagine: Zacks Investment Research

Performance del prezzo di BOOT

Le azioni di BOOT sono aumentate del 36,3% nell’ultimo anno, superando la crescita del settore secondo Zacks, pari al 6,8%. La società ha inoltre sovraperformato il settore Retail-Wholesale, che ha registrato un calo del 2,4%, e il rialzo del 13,9% dell’S&P 500 nello stesso periodo.

Fonte immagine: Zacks Investment Research

Chiudendo a 187,99 dollari nell’ultima sessione di trading, il titolo Boot Barn si trova al 10,6% sotto il massimo a 52 settimane di 210,25 dollari raggiunto il 12 dicembre 2025. BOOT è scambiata al di sopra della sua media mobile semplice a 200 giorni di 174,46 dollari, indicando una configurazione tecnica favorevole per il titolo.

Fonte immagine: Zacks Investment Research

La crescita ampia di BOOT guida i margini e l’espansione

Boot Barn ha continuato a registrare solide performance a livello di categoria, con crescita rilevata in tutti i principali gruppi di prodotti. Nel terzo trimestre fiscale, gli stivali Western da uomo e da donna hanno registrato un aumento delle vendite comparabili a una cifra alta, sottolineando una domanda sostenuta nell’offerta principale di calzature dell’azienda. L’abbigliamento femminile ha lievemente superato la media della catena, trainato da una crescita delle vendite nei negozi a doppia cifra nella categoria denim, mentre anche gli stivali da lavoro hanno ottenuto una crescita comparabile delle vendite a una cifra media. Complessivamente, queste tendenze evidenziano una forza equilibrata tra le categorie e una domanda dei consumatori costante sia nelle calzature sia nell’abbigliamento, supportando un buon slancio delle vendite comparabili.

L’espansione dei margini di prodotto è rimasta un punto saliente, con un aumento dei margini di 110 punti base rispetto all’anno precedente. Questo miglioramento è stato trainato dai benefici della scala d’acquisto, dall’efficienza della supply chain e da una crescita di 240 punti base nei marchi esclusivi, riflettendo un’esecuzione disciplinata e un forte impegno nelle vendite a prezzo pieno. Per sostenere ulteriormente l’espansione dei margini, l’azienda sta implementando un aggiustamento misurato alla strategia di prezzo dei marchi esclusivi. Sono previsti aumenti selettivi dei prezzi per alcuni prodotti esclusivi nel quarto trimestre fiscale, in linea con gli obiettivi di margine a lungo termine.

Boot Barn ha evidenziato la sua strategia omnicanale, dove la crescita digitale è sostenuta da una forza di categoria nei negozi fisici piuttosto che fungere da sostituto del retail fisico. Questo approccio crea un circolo virtuoso, con le piattaforme digitali che aumentano la notorietà del marchio e portano traffico incrementale nei negozi. Nel terzo trimestre fiscale, le vendite totali a parità di negozio sono cresciute del 5,7%, guidate da un aumento del 19,6% delle vendite e-commerce a parità di negozio, insieme a una crescita del 3,7% delle vendite a parità di negozio nei punti vendita fisici.

La crescita delle vendite online ha ulteriormente evidenziato il successo della strategia del sito web dei marchi esclusivi. I siti dedicati a Cody James e Hawx, lanciati all’inizio del 2026, hanno prodotto risultati iniziali solidi attirando principalmente nuovi clienti. Sono previsti ulteriori siti web autonomi per Shyanne e CLEO & WOLF, rafforzando la differenziazione del marchio e approfondendo l’engagement dei clienti nel lungo periodo.

Il motore dei nuovi negozi dell’azienda ha continuato a fornire risultati costanti in tutte le regioni. Boot Barn ha concluso il terzo trimestre fiscale con 514 negozi, inclusa una cifra record di 25 nuove aperture nel trimestre, confermando l’obiettivo a lungo termine di 1.200 punti vendita a livello nazionale. Si prevede che i nuovi negozi genereranno circa 3,2 milioni di dollari di vendite annuali nel primo anno completo e recupereranno l’investimento iniziale in meno di due anni, riflettendo un’economia delle unità interessante. Guardando avanti, la pipeline delle aperture rimane solida, con 15 nuove aperture previste nel quarto trimestre fiscale, per un totale di 70 nuovi negozi nell’anno fiscale 2026 e circa 20 aperture aggiuntive previste per il primo trimestre dell’esercizio 2027.

Le previsioni di BOOT appaiono convincenti

L’azienda ha alzato le sue prospettive per l’intero anno, riflettendo una performance operativa superiore alle attese nei principali indicatori. Le vendite totali sono ora previste tra 2,24 e 2,25 miliardi di dollari, implicando una crescita tra il 17% e il 18% rispetto al 2025 fiscale, rispetto alla precedente previsione di crescita del 15%-17%. Inoltre, la guidance sui margini di prodotto è stata aumentata nell’intervallo tra 1,138 e 1,144 miliardi di dollari, rappresentando circa il 50,8% delle vendite, in crescita rispetto al precedente intervallo tra 1,106 e 1,130 miliardi di dollari.

La crescita consolidata delle vendite a parità di negozio è ora stimata tra il 6,5% e il 7%, in miglioramento rispetto alla precedente stima del 4%-6%. Le vendite a parità di negozio nel retail sono attese tra il 5,5% e il 6% rispetto alla precedente previsione tra il 3,3% e il 5,3%. Le vendite e-commerce a parità di negozio sono ora previste tra il 14,5% e il 15%, riviste al rialzo rispetto all’11%-13% precedente.

Nel complesso, la guidance aggiornata sottolinea uno slancio sostenuto sia nelle vendite che nell’espansione dei margini. Per il quarto trimestre fiscale, l’azienda prevede vendite totali comprese tra 525 e 535 milioni di dollari, riflettendo una crescita del 16%-18%. Le vendite comparabili consolidate dovrebbero aumentare tra il 3% e il 5%, sostenute da una forte crescita dell’e-commerce, con un margine di prodotto tra il 50,4% e il 50,5%. Questa guidance riflette la fiducia nella performance futura dell’azienda.

Come si sono evolute le stime?

La Zacks Consensus Estimate per l’utile per azione di BOOT per l’anno finanziario in corso e per il prossimo è migliorata rispettivamente di 13 e 23 centesimi negli ultimi 30 giorni.

Fonte immagine: Zacks Investment Research

Come investire nel titolo BOOT?

La valutazione premium di Boot Barn sembra giustificata dalla forza ampia delle categorie, dall’espansione disciplinata dei margini, dalla strategia dei marchi esclusivi e dalla crescente esecuzione omnicanale, tutti elementi che sostengono un duraturo slancio dei ricavi. Il titolo rimane ragionevolmente posizionato rispetto ai livelli storici recenti, suggerendo che la valutazione attuale riflette la qualità.

Per gli investitori esistenti, mantenere le posizioni sembra prudente dato lo slancio operativo dell’azienda e la visibilità dell’espansione, mentre i potenziali investitori possono considerare di accumulare azioni in caso di correzioni di mercato, vedendo il titolo come un’interessante opportunità di crescita a lungo termine supportata da solidi fondamentali e chiarezza strategica. Attualmente, BOOT vanta un Zacks Rank #1 (Strong Buy).

Altri titoli da considerare

Deckers Outdoors Corporation DECK, insieme alle sue controllate, progetta, commercializza e distribuisce calzature, abbigliamento e accessori per la vita quotidiana e per attività ad alte prestazioni negli Stati Uniti e a livello internazionale. Attualmente, Deckers vanta un Zacks Rank di 1. Puoi vedere l’elenco completo dei titoli Zacks #1 di oggi qui.

La Zacks Consensus Estimate per le vendite e gli utili di DECK nell’esercizio fiscale in corso indica una crescita rispettivamente dell’8,6% e dell’8,7% rispetto ai dati dell’anno precedente. DECK ha registrato una sorpresa media sugli utili negli ultimi quattro trimestri del 36,9%.

Five Below, Inc. FIVE opera come retailer specializzato a valore aggiunto negli Stati Uniti. Attualmente, Five Below vanta un Zacks Rank di 1. La Zacks Consensus Estimate per le vendite e gli utili di FIVE nell’esercizio fiscale in corso implica una crescita rispettivamente del 22,4% e del 25,8% rispetto ai dati dell’anno precedente. FIVE ha registrato una sorpresa media sugli utili negli ultimi quattro trimestri del 62,1%.

American Eagle Outfitters, Inc. AEO opera come retailer specializzato nel settore beauty negli Stati Uniti, Messico e Kuwait. Attualmente, AEO mostra un Zacks Rank di 1.

La Zacks Consensus Estimate per le vendite di AEO nell’esercizio fiscale in corso implica una crescita del 2,6%, mentre quella per gli utili indica un calo del 20,7% rispetto ai dati dell’anno precedente. American Eagle ha registrato una sorpresa media sugli utili negli ultimi quattro trimestri del 35,1%.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La CFTC di Trump nomina un avvocato esperto di criptovalute a capo del team esecutivo in riduzione

La società Bitcoin Fold estingue un debito di 66 milioni di dollari e libera garanzie in BTC