Dovresti mantenere o vendere le azioni Comfort Systems prima dei risultati del quarto trimestre?

Comfort Systems USA, Inc. FIX è prevista per la pubblicazione dei risultati del quarto trimestre 2025 il 19 febbraio, dopo la chiusura del mercato.

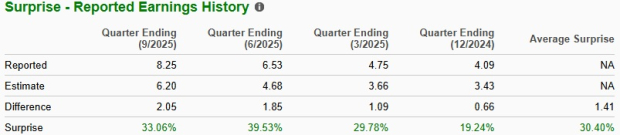

Nell'ultimo trimestre riportato, gli utili e i ricavi della società hanno superato rispettivamente le stime Zacks Consensus del 33,1% e del 13,7%. Su base annua, i ricavi e gli utili sono cresciuti rispettivamente del 35,2% e del 101,7%.

Gli utili di FIX hanno superato la stima di consenso in ognuno degli ultimi quattro trimestri. La sorpresa media è mostrata nel grafico sottostante.

Fonte Immagine: Zacks Investment Research

Come sono posizionate le stime per il titolo FIX?

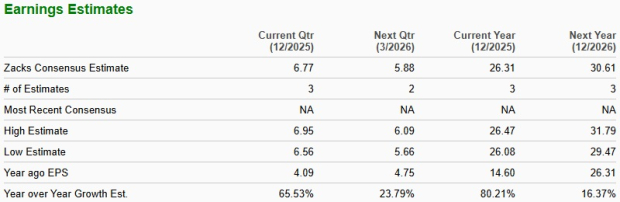

La stima Zacks Consensus per l'EPS del quarto trimestre è rimasta invariata a $6,77 negli ultimi 60 giorni. La stima indica una crescita rispetto all'EPS di $4,09 dell'anno precedente. Il valore di consenso per i ricavi è fissato a 2,28 miliardi di dollari, indicando un aumento del 22,3% su base annua.

Per il 2025, ci si attende che Comfort Systems registri un aumento dei ricavi del 24,4% rispetto all'anno precedente. L'utile netto dovrebbe crescere dell'80,2% rispetto all'anno precedente. Di seguito cosa aspettarsi dal titolo FIX.

Fonte Immagine: Zacks Investment Research

Fattori che probabilmente hanno definito la performance di FIX nel Q4

Tendenze di mercato favorevoli: La forza diffusa nei mercati della tecnologia, industriali e istituzionali ha probabilmente sostenuto la crescita di Comfort Systems in uno scenario di spesa pubblica favorevole. L’elevata concentrazione di lavori legati a data center hyperscale, strutture AI e produzione avanzata tra i contraenti MEP statunitensi è il principale motore della crescita aziendale. Inoltre, le opportunità in progetti più grandi e di più lunga durata, con un approccio disciplinato alle offerte, stanno spianando la strada a prospettive di crescita incrementali e visibilità senza precedenti verso il 2026.

Inoltre, i tre tagli consecutivi dei tassi Fed hanno probabilmente agito da catalizzatore per migliorare ulteriormente le prospettive di FIX, con il tasso di riferimento attuale compreso tra il 3,5% e il 3,75%.

Sforzi per l'espansione dei margini: L’attenzione di FIX sull’espansione dei margini è un altro aspetto che si prevede abbia beneficiato la performance del quarto trimestre. La crescente esposizione a progetti tecnologici e di produzione avanzata ha probabilmente rappresentato il principale motore dei suoi margini in uno scenario macroeconomico incerto e inflazionistico. Dall'inizio dell'anno, il settore Technology ha rappresentato circa il 42% dei ricavi, in aumento rispetto al 32% dell’anno precedente, poiché i progetti infrastrutturali hyperscale e guidati dall’AI continuano a crescere in dimensioni e urgenza.

Inoltre, la disciplina nell'esecuzione e la forte domanda di mercato finale hanno probabilmente guidato il miglioramento sostenuto. La direzione ha sottolineato che una disciplina nelle offerte e il ritiro da lavori a basso rendimento dovrebbero aver supportato un maggior profitto lordo per dollaro di ricavo.

Focus sulle acquisizioni: Gli sforzi di Comfort Systems per espandere inorganicamente la propria presenza geografica, le capacità tecniche e l’esposizione al mercato finale dovrebbero aver ulteriormente sostenuto la performance finanziaria nel quarto trimestre. A ottobre 2025, la società ha completato cinque acquisizioni. Il 1° ottobre ha acquisito Feyen Zylstra Holdings, LLC e Meisner Electric, Inc., all’interno del suo segmento Electrical, rafforzando le capacità industriali e sanitarie. Il 1° maggio ha acquisito un fornitore di servizi meccanici a New York e Right Way Plumbing & Mechanical LLC (fornitore di servizi di installazione e manutenzione idraulica nel sud-est degli Stati Uniti), nel segmento Mechanical. Il 1° gennaio, FIX ha acquisito Century Contractors, LLC della Carolina del Nord nel suo segmento Mechanical.

Rischi che probabilmente influenzeranno i risultati Q4 di Comfort Systems

La crescita di Comfort Systems dovrebbe essere stata in parte compensata dall’aumento delle spese di vendita, generali e amministrative (SG&A). L’aumento delle spese SG&A sarebbe stato causato dai maggiori costi di compensazione dovuti all’aumento del personale e dei costi del lavoro.

Inoltre, l’esposizione a prezzi competitivi, cambiamenti nel mix di progetti e la normalizzazione rispetto a condizioni di picco potrebbero compromettere i margini attuali di FIX e ridurne la redditività.

Cosa dice il modello Zacks per FIX

Il nostro modello comprovato non prevede con certezza una sorpresa positiva sugli utili per Comfort Systems questa volta. Una combinazione di un Earnings ESP positivo e un Zacks Rank #1 (Strong Buy), 2 (Buy) o 3 (Hold) aumenta le probabilità di una sorpresa sugli utili. Sfortunatamente, non è questo il caso.

Earnings ESP di FIX: La società ha un Earnings ESP dello 0,00%. Puoi scoprire i migliori titoli prima che vengano pubblicati con il nostro Earnings ESP Filter.

Zacks Rank di FIX: Attualmente ha un Zacks Rank di 3. Puoi vedere l’elenco completo dei titoli Zacks #1 di oggi qui.

Performance di prezzo del titolo FIX

Il titolo FIX è salito del 92,3% negli ultimi sei mesi, sovraperformando nettamente l'industria Zacks Building Products - Air Conditioner and Heating, il settore Construction e l’indice S&P 500.

Fonte Immagine: Zacks Investment Research

Comfort Systems si trova a un livello critico di esecuzione nel boom delle infrastrutture tecnologiche e dei data center guidati dall’AI, competendo con Quanta Services, Inc. PWR, EMCOR Group, Inc. EME e Carrier Global Corp. CARR in segmenti distinti ma sovrapposti. Negli ultimi sei mesi, FIX ha anche sovraperformato questi operatori di mercato, tra cui Quanta ed EMCOR hanno guadagnato rispettivamente il 36,7% e il 30,6%, mentre Carrier Global è scesa dell’1,7%.

Tendenza di valutazione di FIX

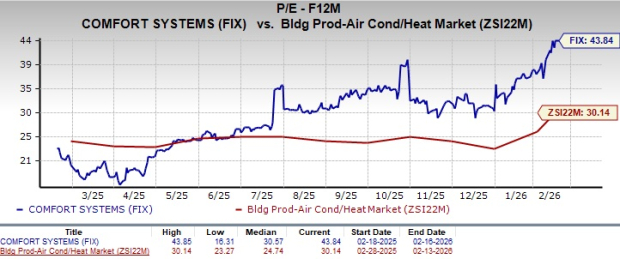

Il titolo FIX attualmente viene scambiato a un premio rispetto ai concorrenti del settore, con un rapporto prezzo/utili (P/E) prospettico a 12 mesi di 43,84, come evidenziato dal grafico sottostante.

Fonte Immagine: Zacks Investment Research

Questo si confronta con i rapporti P/E prospettici a 12 mesi di 41,28, 28,99 e 23,15 a cui rispettivamente vengono scambiati Quanta, EMCOR e Carrier Global.

Decisione di investimento

Comfort Systems riflette un equilibrio tra un potente slancio operativo e rischi emergenti di valutazione ed esecuzione. La forte esposizione a data center hyperscale, strutture AI e progetti di produzione avanzata fornisce una solida visibilità dei ricavi nel breve e lungo termine. Inoltre, offerte disciplinate e un mix di progetti favorevole continuano a guidare l'espansione dei margini.

Tuttavia, l’aumento dei costi di compensazione, la pressione dei prezzi competitivi e il rischio di cambiamenti nel mix di progetti rappresentano una minaccia per la crescita a breve termine. Inoltre, una valutazione premium rispetto ai concorrenti più prossimi solleva preoccupazioni tra gli investitori.

Con un Zacks Rank #3 (Hold) e nessun chiaro indicatore di una sorpresa positiva sugli utili, il titolo FIX presenta un caso di investimento equilibrato—supportato dalla forza di mercato a lungo termine ma limitato da persistenti ostacoli macroeconomici e costi elevati. Pertanto, è prudente che gli investitori attuali mantengano ora il titolo FIX, mentre i nuovi investitori potrebbero voler attendere un punto d’ingresso più favorevole.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

XRP perde la base di costo aggregata dei detentori. Ecco perché questo è rischioso

I trader di PEPE dovrebbero prepararsi alla volatilità mentre aumenta il potenziale di short squeeze?

Il boom degli scambi delle azioni STRC di Strategy: Quanti Bitcoin può acquistare Saylor?

Bank of America torna positiva su Tesla. Questo rende le azioni TSLA un buon acquisto?