Potresti non conoscere Corsair Gaming, ma il prezzo delle sue azioni è appena salito del 50%. È un buon momento per investire?

Ripresa delle azioni nel settore gaming e hardware per PC

Mentre le principali aziende di AI dominano spesso i titoli finanziari, il settore gaming e hardware per PC sorprende occasionalmente gli investitori con cambiamenti improvvisi di sentiment. Dopo un periodo difficile caratterizzato da un mercato PC irregolare, alcune azioni tecnologiche di nicchia stanno tornando al centro dell’attenzione grazie al ritorno della domanda e a valutazioni più attraenti.

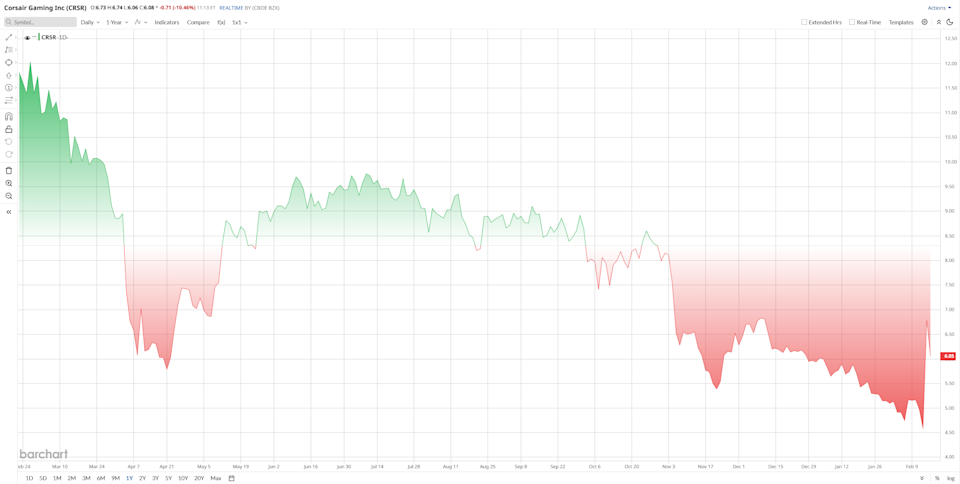

Corsair Gaming (CRSR) è un esempio emblematico di questo rinnovato interesse. L’azienda, nota per i suoi componenti e accessori per il gaming su PC, ha sorpreso il mercato lo scorso venerdì con un balzo del suo prezzo azionario di quasi il 50%. Questo aumento è seguito a una straordinaria relazione sugli utili del quarto trimestre e all’annuncio del suo primo programma di riacquisto di azioni.

Aggiornamenti correlati da Barchart

Con le azioni Corsair in ripresa dai minimi pluriennali, gli investitori ora si interrogano se si tratti di un rally momentaneo o dell’inizio di una ripresa più sostenuta da prendere in considerazione.

Panoramica di Corsair Gaming (CRSR)

Corsair Gaming è specializzata nella progettazione e distribuzione di hardware per il gaming e lo streaming su PC. La divisione “Components and Systems” offre prodotti come computer da gaming pre-assemblati, alimentatori, case per computer, soluzioni di raffreddamento a liquido e memorie ad alte prestazioni come la Vengeance RAM. Il segmento “Peripherals” include tastiere da gaming, cuffie, controller e attrezzature per lo streaming Elgato, rivolgendosi sia ai gamer che ai content creator a livello globale.

Il titolo dell’azienda ha vissuto una notevole volatilità. All’inizio dello scorso anno, Corsair ha beneficiato della forte domanda di hardware per PC, ma in seguito è diminuita insieme alla debolezza generale del settore tecnologico. Nell’ultimo anno, il titolo ha perso circa il 50%. Tuttavia, dopo un forte rally la scorsa settimana, le azioni hanno recuperato parte delle perdite e ora segnano circa un +5% da inizio anno.

Attualmente, Corsair viene scambiata a circa 13,9 volte gli utili e circa 1,0 volte il valore contabile—cifre notevolmente inferiori rispetto a molti pari tecnologici, che spesso vantano multipli ben più alti. Questo suggerisce che Corsair potrebbe essere sottovalutata rispetto alle sue prospettive di crescita a lungo termine.

Gli utili del Q4 scatenano un rally drammatico

Il recente aumento delle azioni Corsair è stato alimentato dalla relazione sugli utili del quarto trimestre, pubblicata il 12 febbraio, che ha superato le previsioni degli analisti e ha scatenato acquisti massicci. Il titolo è salito di circa il 25% nel trading after-hours, raggiungendo presto un guadagno del 48%. Questo rally ha spinto la capitalizzazione di mercato di Corsair oltre i 600 milioni di dollari, segnalando una rinnovata fiducia degli investitori, sebbene la valutazione più elevata sia ora oggetto di maggiore scrutinio. Il trimestre forte ha incluso ricavi per circa 436,9 milioni di dollari (un aumento del 6% su base annua), utili di 0,43 dollari per azione e il lancio di un programma di riacquisto di azioni da 50 milioni di dollari—il primo nella storia dell’azienda.

Solidità finanziaria e progressi strategici

Al di là dei numeri principali, il rally ha rafforzato la flessibilità finanziaria di Corsair. Il prezzo delle azioni più elevato offre al management maggiori risorse per investire nella crescita, affrontare le sfide del settore e ottenere finanziamenti futuri a condizioni migliori.

La leadership ha evidenziato miglioramenti operativi, inclusi margini più elevati grazie a prezzi favorevoli della memoria e a un continuo controllo dei costi. Il CEO Thi La ha sottolineato “progressi significativi” nelle iniziative strategiche. Per l’intero anno 2025, Corsair ha riportato un aumento dei ricavi del 12% a 1,47 miliardi di dollari e un incremento dell’80% nell’EBITDA rettificato a 100 milioni di dollari.

Il flusso di cassa dell’azienda è rimasto solido, con 33 milioni di dollari generati nel quarto trimestre, aumento delle scorte per soddisfare la domanda e oltre 50 milioni di dollari di debito rimborsati durante l’anno. Entro la fine del trimestre, la liquidità e gli equivalenti hanno superato i 284 milioni di dollari, un miglioramento sostanziale rispetto all’anno precedente.

Mosse strategiche e prospettive future

Corsair continua a perseguire la propria strategia nel settore dell’hardware gaming. L’azienda ha recentemente nominato Michael Potter come CFO, con l’obiettivo di sviluppare ricavi ricorrenti, ha aperto il suo primo punto vendita retail a Santa Clara e ha aumentato le vendite dirette al consumatore al 20% dei ricavi totali.

I nuovi lanci di prodotti e i prezzi favorevoli della memoria hanno contribuito ai risultati recenti, anche se il management ha messo in guardia sulle persistenti sfide legate alla fornitura di semiconduttori e su un impatto previsto di 12 milioni di dollari di dazi nel 2026.

Punti di vista degli analisti su Corsair Gaming

Il sentiment degli analisti verso Corsair era misto all’inizio del trimestre. La maggior parte vedeva l’azienda come un candidato al turnaround, con un rating “Buy” di consenso e un target price medio di 8,31 dollari, suggerendo un potenziale upside del 37%.

B. Riley, ad esempio, ha alzato il suo target a 12 mesi a 7 dollari dopo il forte Q4, mentre Barclays ha mantenuto il rating “Buy” ma ha abbassato il target a 8 dollari. In particolare, Goldman Sachs e Morgan Stanley non hanno recentemente coperto il titolo. I ricavi dichiarati da Corsair di 436,9 milioni di dollari hanno superato i 423 milioni previsti dagli analisti.

Gli analisti hanno sottolineato diversi aspetti delle performance di Corsair: Barclays ha riconosciuto il beneficio dalle vendite di memoria ma rimane cauto sulle limitazioni dell’offerta nel 2026, mentre B. Riley ha enfatizzato la forte performance dei margini. Piper Sandler (Hold, target 7 dollari) e Jefferies (Buy, target circa 12 dollari) hanno offerto punti di vista differenti, con alcuni ottimisti sulla crescita delle periferiche e altri più prudenti sui cicli di settore.

I risultati positivi recenti hanno portato alcuni analisti ad aumentare i loro rating e target price. Ad esempio, TipRanks ha riportato un nuovo rating “Buy” da Craig-Hallum con target a 8 dollari, anche se molti attendono di vedere se Corsair riuscirà a mantenere lo slancio nelle vendite.

Divulgazione: Al momento della stesura, Nauman Khan non deteneva alcuna posizione nei titoli discussi. Questo articolo è solo a scopo informativo ed è stato originariamente pubblicato su Barchart.com.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Recupero del dollaro: una svolta falco dopo un rallentamento previsto

Controllo della liquidità del trading AI: Momento dei flussi, leva finanziaria e fattori chiave