Genco (NYSE:GNK) supera le aspettative in un forte quarto trimestre CY2025

La compagnia di spedizioni marittime Genco (NYSE:GNK) ha riportato i risultati del Q4 CY2025

È il momento giusto per acquistare Genco?

Punti salienti di Genco (GNK) Q4 CY2025:

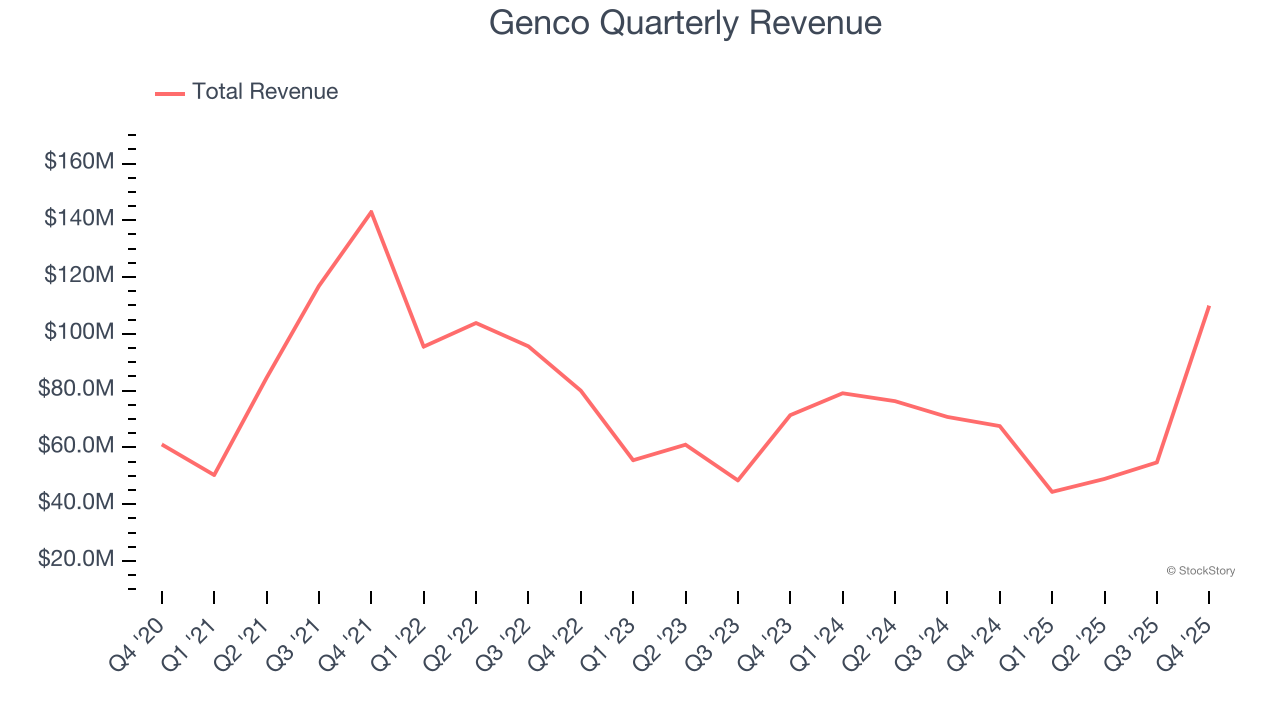

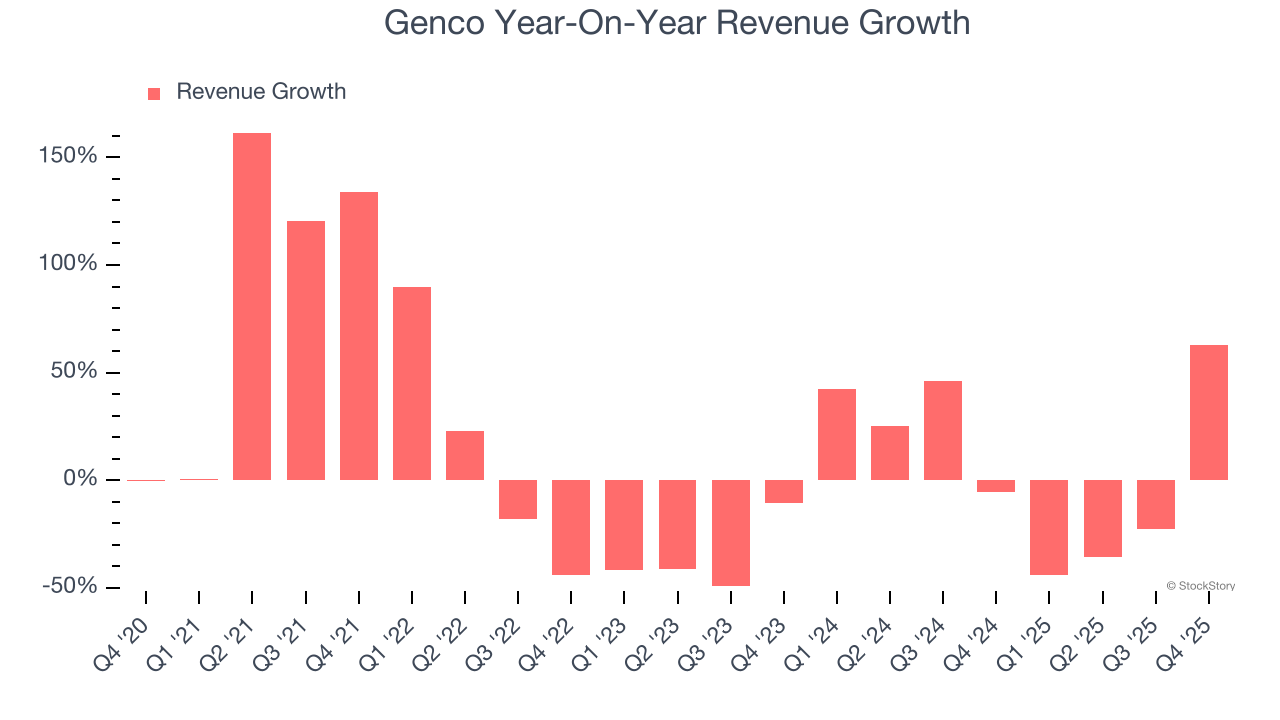

- Fatturato: 109,9 milioni di dollari rispetto alle stime degli analisti di 77,21 milioni (crescita del 62,8% anno su anno, superamento del 42,4%)

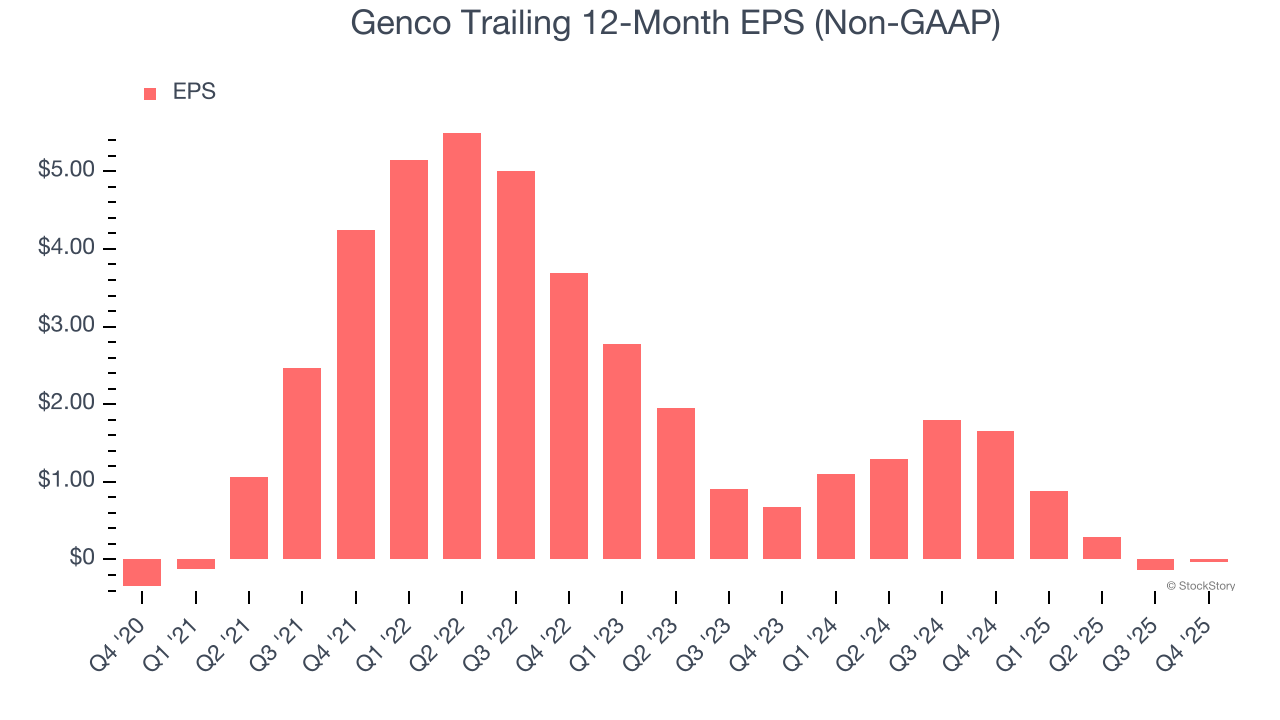

- EPS Rettificato: $0,39 rispetto alle stime degli analisti di $0,37 (superamento del 5,8%)

- EBITDA Rettificato: $41,99 milioni rispetto alle stime degli analisti di $40,44 milioni (margine del 38,2%, superamento del 3,8%)

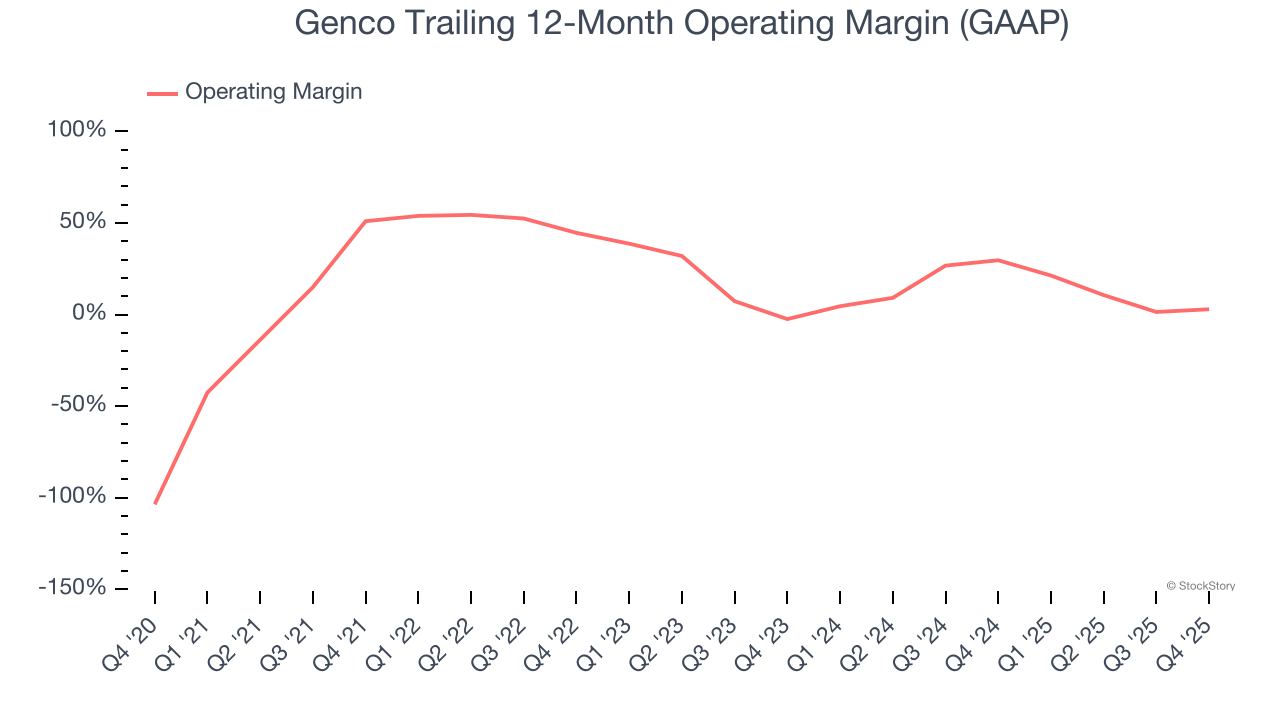

- Margine Operativo: 17,3%, in calo rispetto al 21,6% dello stesso trimestre dell'anno precedente

- Free Cash Flow pari a -57,62 milioni di dollari rispetto a -20,45 milioni di dollari nello stesso trimestre dell’anno scorso

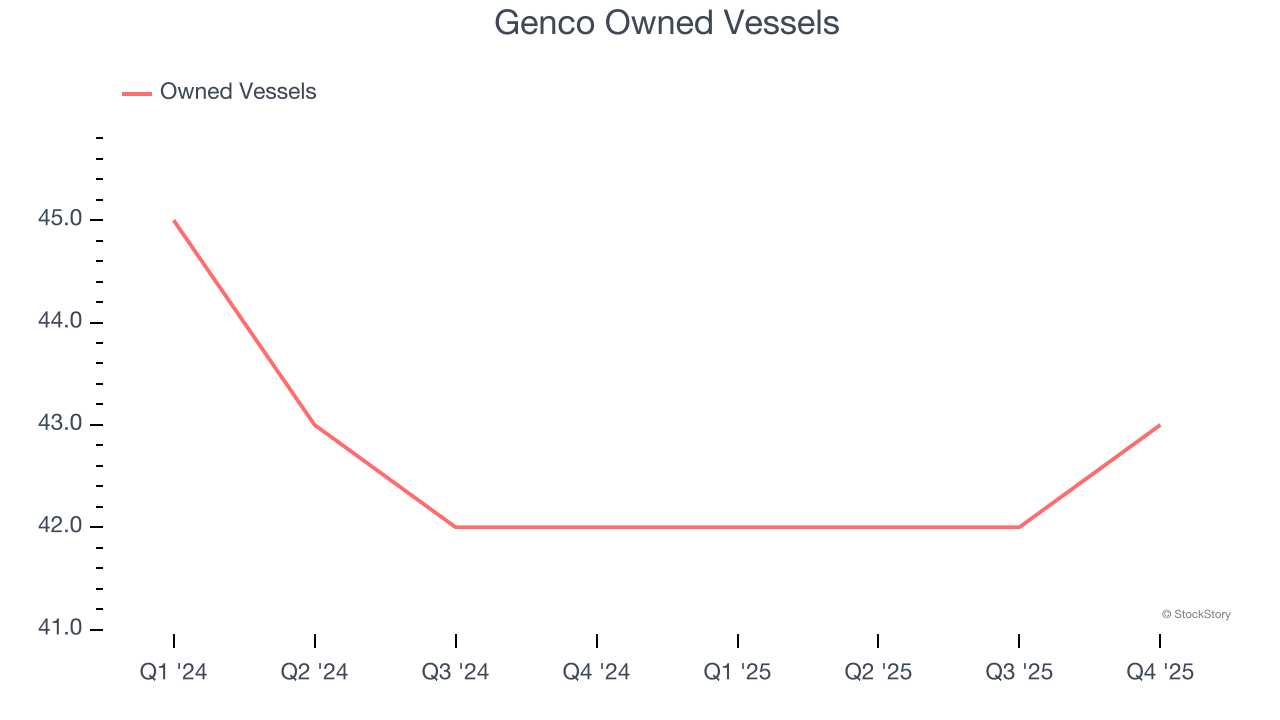

- navi di proprietà: 43, in aumento di 1 anno su anno

- Capitalizzazione di Mercato: 960,4 milioni di dollari

John C. Wobensmith, Chief Executive Officer, ha commentato: “Durante il 2025, abbiamo compiuto notevoli progressi nell'esecuzione della nostra strategia di valore complessiva, offrendo agli azionisti ritorni significativi e investendo nella nostra flotta per espandere ulteriormente la capacità di guadagno e dividendi di Genco. Grazie al nostro significativo flusso di cassa nel Q4, abbiamo dichiarato un dividendo massimo pluriennale di $0,50 per azione, che rappresenta il 26° dividendo consecutivo della Società e il periodo ininterrotto più lungo tra i nostri pari del settore drybulk. Incluse le distribuzioni del Q4, i dividendi totali agli azionisti negli ultimi 6,5 anni aumenteranno a $7,565 per azione, ovvero il 34% del nostro prezzo attuale delle azioni. Oltre a questi considerevoli ritorni di capitale, abbiamo continuato a sfruttare la robusta forza finanziaria di Genco, investendo 343 milioni di dollari in navi Capesize e Newcastlemax ad alta specifica dal 2023.”

Panoramica aziendale

Con sede a New York, Genco (NYSE:GNK) è una società di spedizioni che trasporta carichi secchi alla rinfusa lungo rotte marittime a livello mondiale.

Crescita del Fatturato

La performance di vendita a lungo termine di una società è un segnale della sua qualità complessiva. Qualsiasi azienda può ottenere successi a breve termine, ma solo una di alto livello cresce per anni. Purtroppo, la crescita annualizzata del fatturato di Genco del 5,6% negli ultimi cinque anni è stata tiepida. Questo dato è inferiore al nostro standard per il settore industriale ed è un punto di partenza difficile per la nostra analisi.

In StockStory diamo maggiore importanza alla crescita a lungo termine, ma nel settore industriale, una visione storica di cinque anni può non cogliere i cicli, le tendenze di settore o un'azienda che sfrutta dei catalizzatori come una nuova commessa o una linea di prodotti di successo. La performance recente di Genco mostra un rallentamento della domanda, poiché la crescita annualizzata del fatturato del 4,5% negli ultimi due anni è stata inferiore alla tendenza quinquennale. Siamo cauti quando le aziende del settore vedono decelerazioni nella crescita dei ricavi, poiché potrebbe essere il segnale di cambiamenti nelle preferenze dei clienti, facilitati da bassi costi di switching.

Possiamo approfondire la dinamica dei ricavi dell’azienda analizzando il numero di navi di proprietà, che ha raggiunto quota 43 nell’ultimo trimestre. Negli ultimi due anni, il numero di navi di proprietà di Genco è diminuito in media dell’1,7% anno su anno. Poiché questo dato è inferiore rispetto alla crescita dei ricavi nello stesso periodo, possiamo concludere che la monetizzazione dell’azienda è aumentata.

In questo trimestre, Genco ha riportato una magnifica crescita del fatturato anno su anno del 62,8% e i suoi 109,9 milioni di dollari di ricavi hanno superato le stime di Wall Street del 42,4%.

Guardando al futuro, gli analisti prevedono una crescita dei ricavi del 16,9% nei prossimi 12 mesi, un miglioramento rispetto agli ultimi due anni. Questa previsione è impressionante e suggerisce che i suoi prodotti e servizi più recenti stimoleranno una migliore performance del fatturato.

Il libro del 1999 Gorilla Game predisse che Microsoft e Apple avrebbero dominato la tecnologia prima che accadesse. La sua tesi? Identificare presto i vincitori delle piattaforme. Oggi le aziende di software enterprise che integrano intelligenza artificiale generativa stanno diventando i nuovi gorilla.

Margine Operativo

Il margine operativo è una delle migliori misure di redditività perché indica quanti soldi un’azienda trattiene dopo aver procurato e prodotto i propri prodotti, averli commercializzati e venduti e, soprattutto, averli mantenuti rilevanti tramite ricerca e sviluppo.

Genco è stata una macchina ben oliata negli ultimi cinque anni. Ha dimostrato una redditività di élite per un'azienda industriale, vantando un margine operativo medio del 29,3%. Questo risultato è stato particolarmente impressionante vista la sua bassa marginalità lorda, che è principalmente una funzione del tipo di beni venduti e richiede importanti cambiamenti per essere modificata in modo significativo. Le aziende hanno maggiore controllo sui margini operativi ed è segno di una gestione efficace se sono elevati anche quando la marginalità lorda è bassa.

Guardando alla tendenza della sua redditività, il margine operativo di Genco è diminuito di 48,1 punti percentuali negli ultimi cinque anni. Questo solleva interrogativi sulla struttura dei costi dell’azienda poiché la crescita dei ricavi avrebbe dovuto dare maggiore leva sui costi fissi, portando a migliori economie di scala e redditività.

Nel Q4, Genco ha generato un margine operativo di profitto pari al 17,3%, in calo di 4,3 punti percentuali anno su anno. Al contrario, i suoi ricavi e margine lordo sono aumentati, quindi possiamo ipotizzare che sia stata meno efficiente perché i costi operativi come marketing, R&S e spese amministrative sono cresciuti più rapidamente dei ricavi.

Utile per Azione

Le tendenze dei ricavi spiegano la crescita storica di una società, ma il cambiamento a lungo termine dell’utile per azione (EPS) indica la redditività di quella crescita – ad esempio, un’azienda potrebbe gonfiare le vendite spendendo troppo in pubblicità e promozioni.

Sebbene l’utile annuo di Genco sia ancora negativo, ha ridotto le proprie perdite e migliorato l’EPS del 35,2% annuo negli ultimi cinque anni. I prossimi trimestri saranno fondamentali per valutare la sua redditività a lungo termine.

Come per i ricavi, analizziamo l’EPS su un periodo più breve per vedere se ci sono cambiamenti aziendali che ci sfuggono.

Purtroppo per Genco, il suo EPS è diminuito del 43,5% annuo negli ultimi due anni mentre il fatturato è cresciuto del 4,5%. Questo ci dice che l’azienda è diventata meno redditizia su base per azione mentre si espandeva.

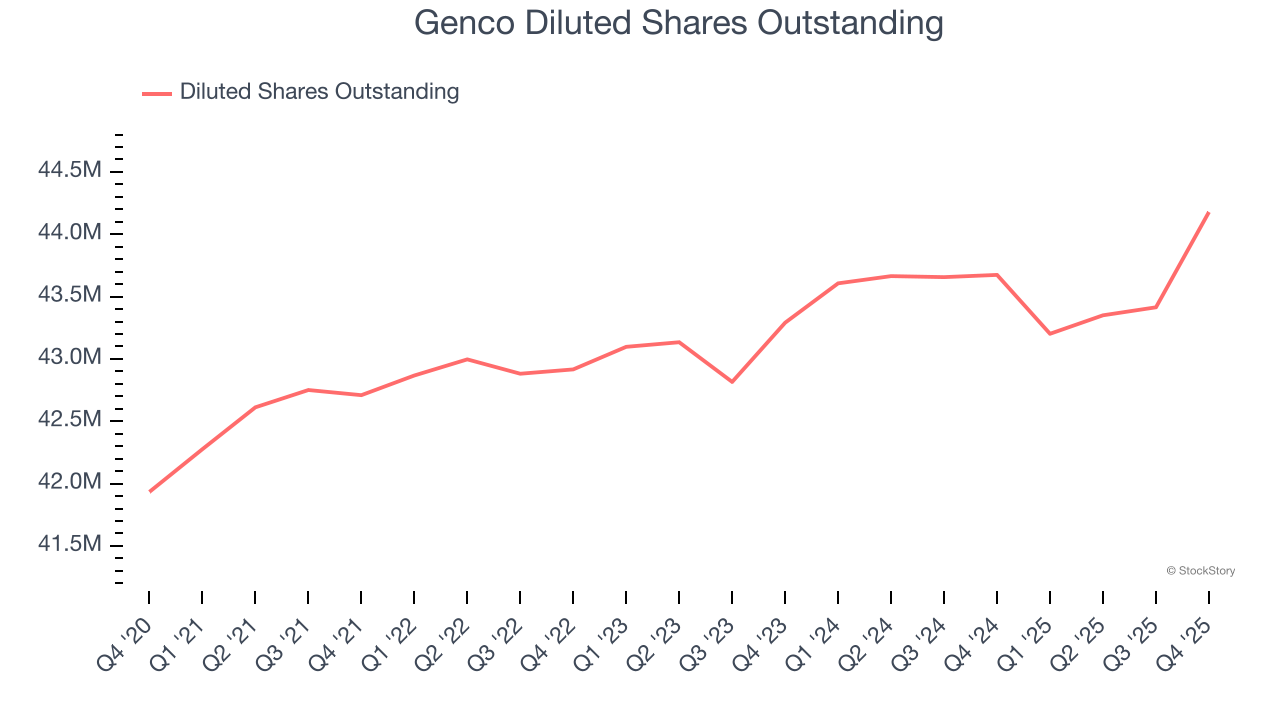

Analizzare i dettagli dell'utile di Genco può aiutarci a comprendere meglio la sua performance. Una visione a due anni mostra che Genco ha diluito i suoi azionisti, aumentando il numero di azioni del 2,1%. Questa diluizione ha oscurato l’aumento dell’efficienza operativa e ha portato a utili per azione inferiori.

Nel Q4, Genco ha riportato un EPS rettificato di $0,39, in crescita rispetto a $0,29 dello stesso trimestre dell’anno scorso. Questo dato ha superato le stime degli analisti del 5,8%. Nei prossimi 12 mesi, Wall Street è ottimista. Gli analisti prevedono che l’EPS annuo di Genco, attualmente negativo a -$0,04, passerà a $1,40 positivo.

Punti chiave dai risultati Q4 di Genco

Siamo rimasti colpiti dal modo in cui Genco ha superato le aspettative degli analisti sui ricavi in questo trimestre. Siamo stati anche lieti che l’EBITDA abbia superato le stime di Wall Street. Allargando la visuale, pensiamo che questo trimestre abbia presentato alcuni aspetti positivi importanti. Il titolo è rimasto invariato a $22,35 subito dopo i risultati.

Quindi, dovresti investire ora in Genco? L’ultimo trimestre è importante, ma non quanto i fondamentali e la valutazione a lungo termine nel decidere se acquistare il titolo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Powell sarà di nuovo sul palco all'alba! Questa volta renderà felice il mercato?

Mentre gli ETF su Bitcoin hanno subito perdite, Solana e XRP hanno vinto la settimana – Ecco i dati!

American Bitcoin registra una perdita di 59 milioni di dollari nel quarto trimestre