I progressi della pipeline e gli accordi di OPKO Health possono guidare la crescita nel 2026?

OPKO Health, Inc. OPK è ben posizionata per la crescita nei prossimi trimestri, sostenuta dal potenziale di RAYALDEE. L’ottimismo che circonda il titolo è supportato dalle prestazioni di RAYALDEE e dalle partnership strategiche. Tuttavia, la forte concorrenza e l’eccessiva dipendenza da RAYALDEE rappresentano delle preoccupazioni.

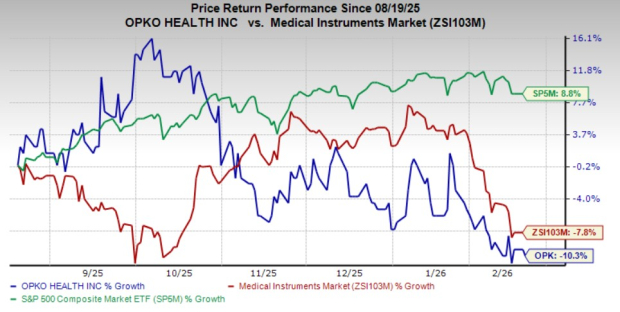

Le azioni di questa società con Zacks Rank #3 (Hold) hanno perso il 10,3% negli ultimi sei mesi rispetto al calo del 7,8% dell’industria di riferimento. L'S&P 500 è aumentato dell’8,8% nello stesso periodo.

Questa rinomata multinazionale biofarmaceutica e diagnostica ha una capitalizzazione di mercato di 944,3 milioni di dollari. L’azienda prevede una crescita del 30% per l’anno fiscale 2026 e si aspetta di mantenere solide prestazioni anche in futuro. Gli utili di OPKO Health hanno superato le stime in due degli ultimi quattro trimestri e sono stati inferiori alle attese negli altri due, con una media di superamento del 58,52%.

Fonte immagine: Zacks Investment Research

Fattori che favoriscono il titolo OPK

Potenziale di RAYALDEE: RAYALDEE, la principale terapia renale di OPKO Health sul mercato statunitense negli ultimi due anni, è il primo e unico trattamento approvato dalla FDA per l’iperparatiroidismo secondario negli adulti con malattia renale cronica di stadio 3 o 4 e insufficienza concomitante di vitamina D. Il prodotto continua a dimostrare un solido successo commerciale, sostenuto da una efficace esecuzione delle vendite e da un’ampia distribuzione presso i principali grossisti statunitensi e canali di farmacie al dettaglio.

OPKO mantiene accordi di sconto e rimborso con fornitori di servizi sanitari e assicuratori per favorire l’accesso e l’utilizzo. Nei periodi di tre e nove mesi conclusi il 30 settembre 2025, la società ha registrato ricavi netti da prodotti rispettivamente di 7,5 milioni e 21,0 milioni di dollari derivanti dalle vendite di RAYALDEE.

Accordi strategici: OPKO Health ha avviato una serie di partnership strategiche e cessioni mirate a rafforzare il proprio bilancio e a migliorare il focus operativo. A febbraio, la controllata OPKO Biologics e Entera Bio hanno ampliato il loro Accordo di Collaborazione e Licenza 2025 per sviluppare il primo analogo PTH a lunga durata d’azione orale (LA-PTH) come compressa giornaliera per pazienti con ipoparatiroidismo.

Ad ottobre, la controllata ModeX Therapeutics Inc. ha stipulato un accordo di licenza e collaborazione con Regeneron Pharmaceuticals Inc. per scoprire e sviluppare anticorpi multispecifici in diverse aree terapeutiche di reciproco interesse. La collaborazione sfrutta la piattaforma MSTAR di ModeX insieme agli anticorpi proprietari di Regeneron per generare candidati multispecifici in grado di agire su molteplici vie biologiche all’interno di una sola molecola. A settembre, OPKO Health ha completato la vendita precedentemente annunciata di alcuni asset di BioReference Health a Labcorp. La transazione, annunciata per la prima volta a marzo, rappresenta un ulteriore passo nella razionalizzazione delle operazioni diagnostiche di OPKO.

In precedenza, a marzo 2025, OPKO ha stipulato un accordo di collaborazione e licenza con Entera Bio Ltd. per sviluppare un agonista duale orale GLP-1/glucagone peptide per un possibile utilizzo in obesità, disturbi metabolici e fibrotici. Il programma combina l’analogo ossintomodulina a lunga durata d’azione proprietario di OPKO, OPK-88006, con la tecnologia di somministrazione orale N-Tab di Entera.

Studi clinici: A ottobre, ModeX Therapeutics ha annunciato l’avvio del suo studio clinico di Fase 1/2a (NCT07110584) e la somministrazione con successo del primo paziente con MDX2004, una proteina di fusione anticorpale trispecifica first-in-class in sviluppo per l’oncologia e i disturbi immunomediati. Lo studio è progettato per valutare la sicurezza, la tollerabilità e l’attività biologica di MDX2004 come nuova immunoterapia in pazienti con tumori avanzati.

Sempre ad ottobre, OPKO Health ha riportato che un abstract su MDX2001 CMet-Trop2/CD3-CD28, un engager di cellule T tetraspecifico first-in-class, è stato presentato all’ESMO 2025. MDX2001 è progredito fino al quinto livello di dose nel suo studio clinico di Fase 1, con studi di Fase 1b in indicazioni di tumori solidi selezionati previsti per l’inizio del 2026.

Nello stesso periodo, il programma vaccinale contro il virus Epstein-Barr (EBV) di OPKO Health, sviluppato in collaborazione con Merck, è avanzato fino agli studi clinici di Fase 1 sull’uomo per valutare immunogenicità, sicurezza e tollerabilità. Il management ha indicato che l’arruolamento sta procedendo bene, e i dati di questo studio dovrebbero supportare la progettazione degli studi di Fase 2 successivi.

A settembre, OPKO Health ha annunciato la presentazione di un abstract al Congresso ESPEN 2025, illustrando la farmacocinetica e farmacodinamica di una compressa orale GLP-2 per il trattamento della sindrome dell’intestino corto.

Sviluppato nell’ambito di una collaborazione di ricerca con Entera, il programma combina l’agonista GLP-2 a lunga durata d’azione di OPKO con la tecnologia di somministrazione orale N-Tab di Entera, rivolgendosi a pazienti con sindrome dell’intestino corto e altre condizioni caratterizzate da infiammazione della mucosa gastrointestinale e malassorbimento dei nutrienti.

Un fattore che potrebbe compensare i guadagni di OPK

Eccessiva dipendenza da RAYALDEE: Le prestazioni finanziarie di OPKO Health rimangono fortemente dipendenti da RAYALDEE, il suo unico prodotto approvato dalla FDA negli Stati Uniti, sottolineando l’importanza critica di un’esecuzione commerciale sostenuta.

Il potenziale di ricavo di RAYALDEE è limitato da problematiche di rimborso, pressione sui prezzi, forze competitive, adozione di mercato più lenta del previsto e potenziali restrizioni di formulazione. Qualsiasi segnale negativo di sicurezza o pubblicità negativa potrebbe inoltre influenzare l’adozione da parte dei medici, ridurre la domanda e incidere materialmente sui risultati finanziari complessivi dell’azienda.

Tendenze delle stime di OPK

OPKO Health sta assistendo a una tendenza stabile nelle revisioni delle stime per il 2026. Negli ultimi 60 giorni, la Zacks Consensus Estimate per la perdita per azione è rimasta stabile a 24 centesimi.

La Zacks Consensus Estimate per i ricavi del primo trimestre 2026 e per la perdita per azione dell’azienda è fissata rispettivamente a 130,9 milioni di dollari e 6 centesimi. La stima per i ricavi indica un calo del 12,6% rispetto al dato riportato nello stesso trimestre dell’anno precedente, mentre quella per la perdita implica un miglioramento del 40%.

Prezzo OPKO Health, Inc.

Prezzo OPKO Health, Inc. | Quotazione OPKO Health, Inc.

Azioni da considerare

Alcuni titoli con un ranking migliore nel settore medico più ampio sono Veracyte VCYT, AtriCure ATRC e ADMA Biologics ADMA.

Veracyte, attualmente con Zacks Rank #1 (Strong Buy), ha riportato un utile rettificato per azione (EPS) del terzo trimestre 2025 di 51 centesimi, che ha superato la Zacks Consensus Estimate del 59,4%. I ricavi di 131,8 milioni di dollari hanno battuto le stime Zacks del 5,5%. Puoi vedere l’elenco completo delle azioni Zacks #1 Rank di oggi qui.

Si stima che gli utili di VCYT diminuiranno del 3% nel 2026 rispetto alla crescita del 16,8% dell’industria. L’azienda ha battuto le stime sugli utili in ognuno degli ultimi quattro trimestri, con una sorpresa media del 45,1%.

AtriCure, attualmente con Zacks Rank #2 (Buy), ha riportato una perdita rettificata di 1 centesimo per azione nel terzo trimestre 2025, inferiore alle aspettative Zacks del 90,9%. I ricavi di 134,3 milioni di dollari hanno superato la stima Zacks del 2,1%.

ATRC ha un tasso di crescita stimato degli utili del 109,1% per il 2026 rispetto all’aumento del 15,8% dell’industria. L’azienda ha battuto le stime sugli utili in ognuno degli ultimi quattro trimestri, con una sorpresa media del 67,06%.

ADMA Biologics, attualmente con Zacks Rank 2, ha riportato un EPS rettificato di 16 centesimi per il terzo trimestre 2025, in linea con la Zacks Consensus Estimate. I ricavi di 134 milioni di dollari hanno superato le stime Zacks del 3,2%.

ADMA ha un tasso di crescita stimato degli utili del 49,1% per il 2026 rispetto al 13,2% dell’industria. Gli utili dell’azienda hanno superato le stime in uno degli ultimi quattro trimestri, sono stati inferiori in due e in linea nell’altro, con una sorpresa negativa media del 3,01%.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Previsione del prezzo di Ethereum: cosa succederà ora che ETH ha perso il supporto dei 1.900 dollari?

All'interno del principale centro nordamericano di lavorazione delle terre rare tutto-in-uno

Aehr Test Systems: valutazione del suo ruolo all'interno della curva S dell'infrastruttura AI