Aris Mining cresce del 56,8% in 3 mesi: come dovresti giocare questo titolo?

Le azioni di Aris Mining Corporation ARMN hanno registrato recentemente dei guadagni notevoli, salendo del 56,8% negli ultimi tre mesi. Il produttore di oro ha sovraperformato sia la crescita del settore, pari al 33,4%, sia quella dell’indice S&P 500, pari al 3,2%. Al contrario, i concorrenti della società, Newmont Corporation NEM e Agnico Eagle Mines Limited AEM, hanno guadagnato rispettivamente il 39,5% e il 26,8% nello stesso periodo.

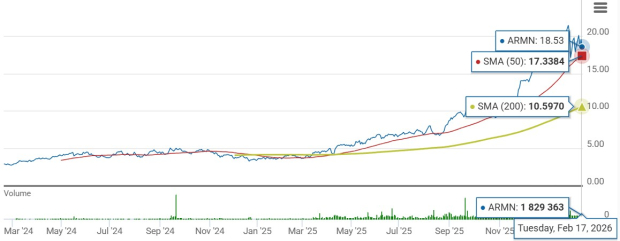

ARMN sovraperforma il settore, l’S&P 500 e i concorrenti

Fonte immagine: Zacks Investment Research

Il titolo viene scambiato al di sopra sia della media mobile a 50 giorni che di quella a 200 giorni, indicando un solido slancio al rialzo e una stabilità dei prezzi. Questo riflette un sentimento positivo del mercato e fiducia nella salute finanziaria e nelle prospettive a lungo termine della società.

Le azioni ARMN sopra le medie mobili a 50 e 200 giorni

Fonte immagine: Zacks Investment Research

Fattori che influenzano la performance della società

Aris Mining sta beneficiando della sua forza nel settore minerario dell’oro in America Latina, delle operazioni migliorate e di iniziative focalizzate sull’espansione. Nel terzo trimestre 2025, la società ha prodotto 73.236 once d’oro, in aumento del 36,6% su base annua. Questo porta la produzione totale per i primi nove mesi del 2025 a 186.651 once, avvicinando ARMN alla guidance di produzione 2025 di 230.000-275.000 once.

La forte crescita della produzione è principalmente trainata dalla miniera Segovia, in seguito all’avviamento del suo secondo mulino. La capacità aggiuntiva ha permesso a Segovia di aumentare significativamente la propria forza di lavorazione. Nel terzo trimestre, la miniera ha lavorato 219.550 tonnellate di minerale d’oro, con un aumento del 31,6% rispetto all’anno precedente.

ARMN ha acquisito la restante partecipazione del 49% nella joint venture Soto Norte da MDC Industry Holding Company LLC in Colombia. L’acquisizione ha portato Aris Mining a essere il solo proprietario del progetto Soto Norte, dove uno studio di prefattibilità (realizzato a settembre 2025) ha riconfermato il progetto come uno degli asset auriferi non sviluppati più interessanti delle Americhe.

Inoltre, la miniera superiore Marmato della società continua con una produzione costante e lo sviluppo della Bulk Mining Zone sta progredendo, con la prima esplorazione aurifera prevista nella seconda metà di quest’anno. Nel terzo trimestre, la miniera Marmato ha lavorato 75.220 tonnellate d’oro, rispetto alle 70.256 tonnellate dello stesso trimestre dell’anno precedente.

Nonostante gli aspetti positivi, ARMN si trova a dover affrontare l’aumento dei costi e delle spese nel tempo. Nel terzo trimestre, la società ha registrato un aumento dei costi totali di sostentamento (AISC) per oncia, un indicatore fondamentale dell’efficienza dei costi nell’estrazione mineraria. Le operazioni di Segovia in Colombia hanno registrato un AISC di 1.641 dollari per oncia, in aumento rispetto ai 1.540 dollari dello stesso trimestre dell’anno precedente, a causa di maggiori spese in conto capitale. L’AISC consolidato della società è inoltre aumentato del 6,6% su base annua, raggiungendo i 1.641 dollari per oncia.

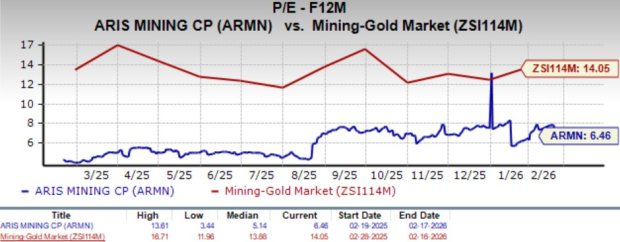

Valutazione

Dal punto di vista valutativo, Aris Mining viene scambiata a un rapporto prezzo/utili prospettico di 6,46X rispetto alla media settoriale di 14,05X. Il titolo risulta inoltre più economico rispetto ai suoi concorrenti, Newmont e Agnico Eagle Mines. In particolare, Newmont e Agnico Eagle Mines sono attualmente scambiati rispettivamente a 14,71X e 16,86X.

Fonte immagine: Zacks Investment Research

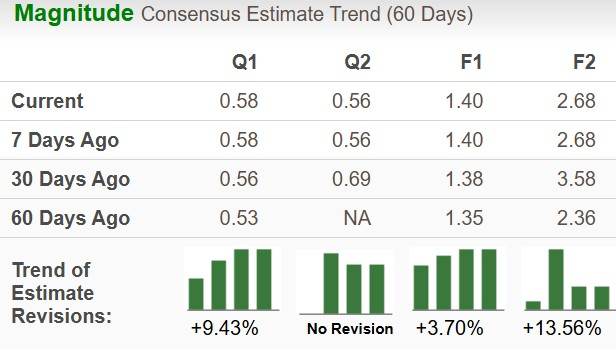

Revisioni delle stime di ARMN

Le stime sugli utili della società sono aumentate negli ultimi 60 giorni, riflettendo l’ottimismo degli analisti.

La Zacks Consensus Estimate per gli utili ARMN per il 2026 è cresciuta del 3,7% a 1,40 dollari per azione negli ultimi 60 giorni. Inoltre, la stima di consenso per gli utili 2027 è aumentata del 13,6% a 2,68 dollari per azione.

Fonte immagine: Zacks Investment Research

Conclusione

ARMN è ben posizionata per beneficiare di numerosi progetti di crescita a lungo termine e della forza degli asset acquisiti. Tuttavia, le sfide a breve termine, tra cui l’aumento dei costi operativi e dell’AISC, limitano le prospettive a breve termine di questa società con Zacks Rank #3 (Hold).

Mentre gli attuali azionisti dovrebbero mantenere le loro posizioni, i nuovi investitori dovrebbero attendere che il titolo corregga parte dei recenti guadagni per offrire un punto d’ingresso migliore. Puoi vedere l’elenco completo delle azioni Zacks #1 Rank (Strong Buy) di oggi qui.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La scommessa SPAC di ThomasLloyd: creare lo strato fondamentale per l'infrastruttura energetica dell'IA

La sovraperformance di Via nel quarto trimestre: un titolo in calo nonostante i risultati positivi

Diana Shipping: Valutazione del caso di rotazione settoriale per un acquisto convinto nel dry bulk