Appian (NASDAQ:APPN) registra solidi risultati nel quarto trimestre dell'anno fiscale 2025, il titolo balza del 15,1%

L'azienda di software per l'automazione low-code Appian (NASDAQ:APPN) ha riportato i risultati del Q4 CY2025

È il momento giusto per acquistare Appian?

Punti salienti del Q4 CY2025 di Appian (APPN):

- Fatturato: 202,9 milioni di dollari vs stime degli analisti di 189,3 milioni di dollari (crescita anno su anno del 21,7%, superamento del 7,2%)

- EPS rettificato: 0,15 dollari vs stime degli analisti di 0,08 dollari (superamento del 91,5%)

- Utile operativo rettificato: 67,1 milioni di dollari vs stime degli analisti di 9,06 milioni di dollari (margine del 33,1%, superamento significativo)

- Guidance sui ricavi per il Q1 CY2026 è di 191 milioni di dollari come valore mediano, superiore alle stime degli analisti di 188,3 milioni di dollari

- Guidance EPS rettificato per il prossimo anno finanziario 2026 è di 0,89 dollari come valore mediano, superiore alle stime degli analisti del 15,6%

- Guidance EBITDA per il prossimo anno finanziario 2026 è di 94 milioni di dollari come valore mediano, superiore alle stime degli analisti di 86,56 milioni di dollari

- Margine operativo: -0,3%, in calo rispetto al 3% dello stesso trimestre dell'anno scorso

- Margine di flusso di cassa libero: 0,1%, in calo rispetto al 9,7% del trimestre precedente

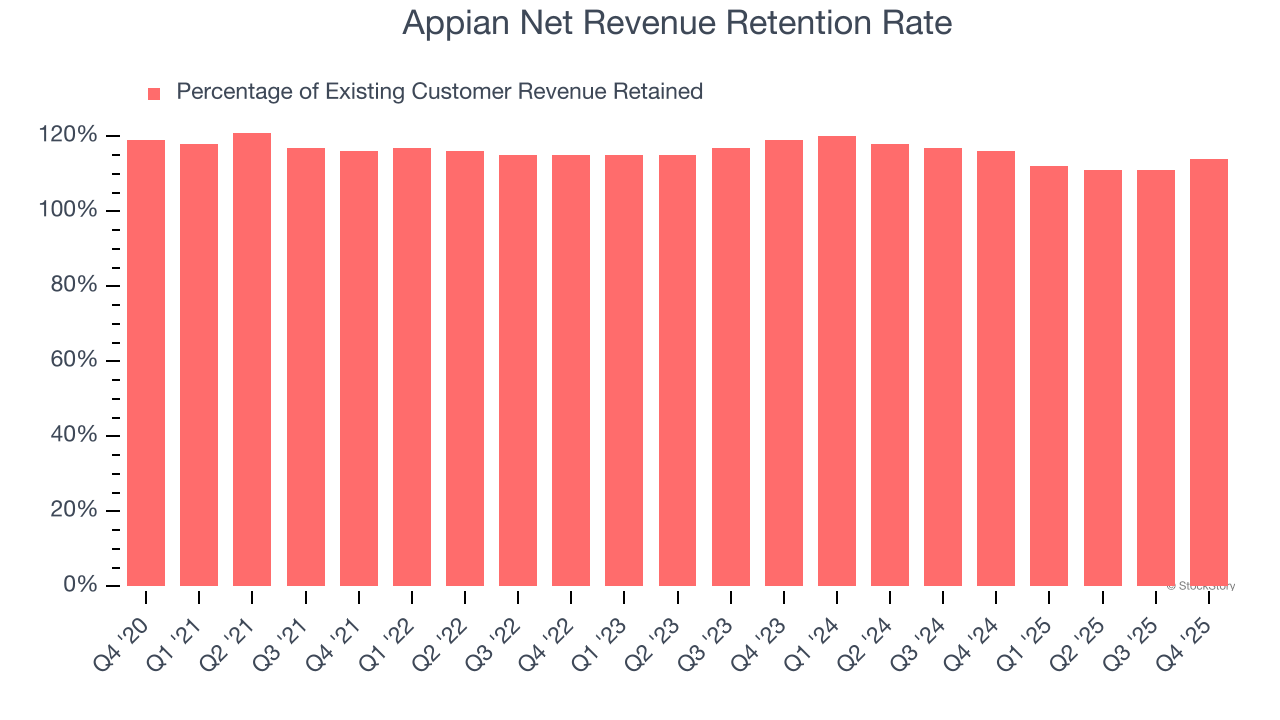

- Tasso di ritenzione del fatturato netto: 114%, in aumento rispetto al 111% del trimestre precedente

- Capitalizzazione di mercato: 1,78 miliardi di dollari

Panoramica dell’azienda

Dal 1999, Appian (NASDAQ:APPN) alimenta miliardi di transazioni giornaliere offrendo una piattaforma low-code che aiuta le aziende ad automatizzare processi complessi e ad operativizzare l’intelligenza artificiale senza una conoscenza approfondita della programmazione.

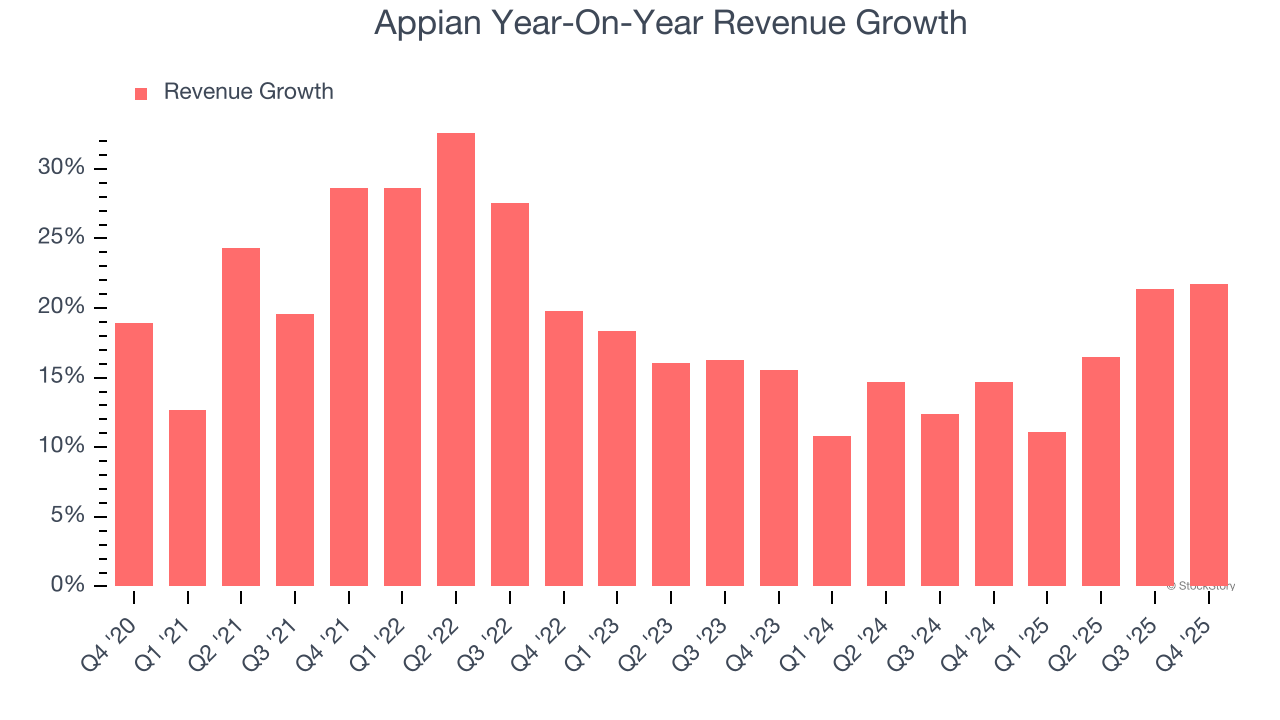

Crescita dei ricavi

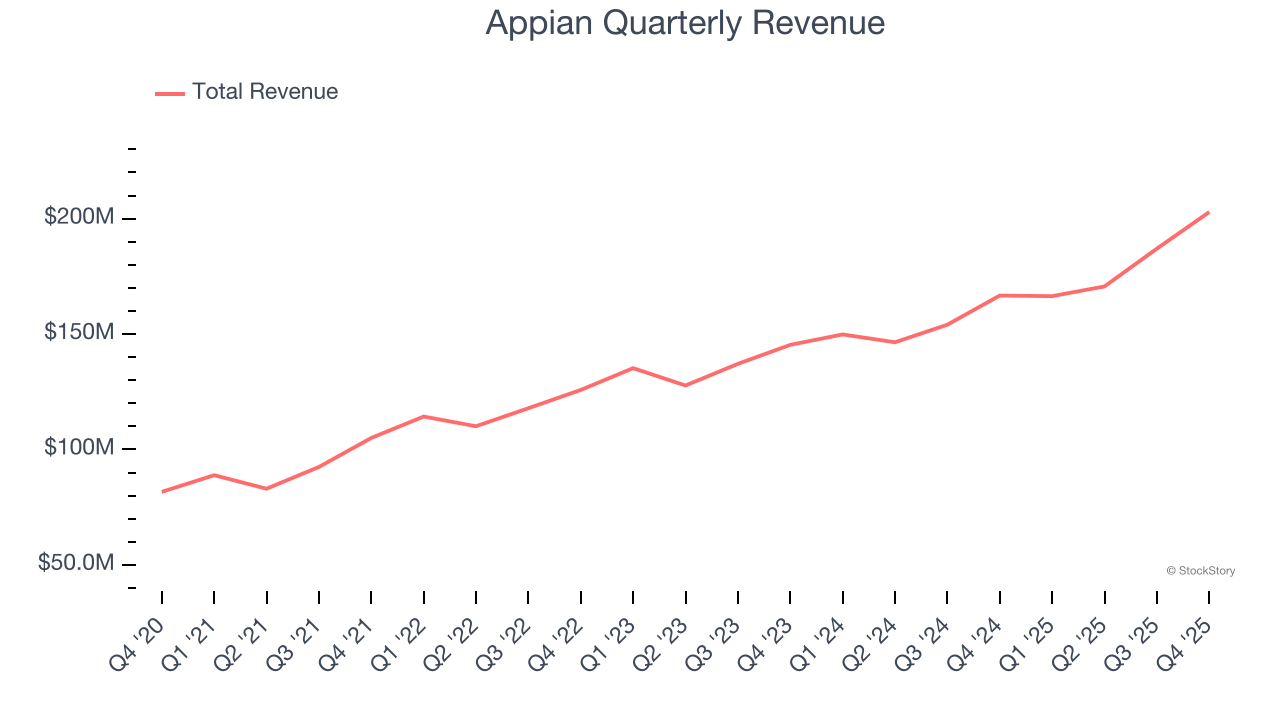

Le performance di vendita a lungo termine di un’azienda possono indicarne la qualità complessiva. Qualunque impresa può avere successo nel breve periodo, ma quelle di livello superiore godono di una crescita sostenuta negli anni. Fortunatamente, le vendite di Appian sono cresciute a un rispettabile tasso di crescita annuale composto del 19% negli ultimi cinque anni. Questa crescita è stata leggermente superiore alla media delle aziende di software e dimostra che la sua offerta risuona tra i clienti.

La crescita a lungo termine è la più importante, ma nel software una prospettiva storica di mezzo decennio può non cogliere nuove innovazioni o cicli di domanda. La crescita annualizzata dei ricavi di Appian del 15,5% negli ultimi due anni è inferiore alla sua tendenza quinquennale, ma riteniamo comunque che i risultati siano stati rispettabili.

In questo trimestre, Appian ha registrato una solida crescita dei ricavi anno su anno del 21,7%, e i suoi 202,9 milioni di dollari di fatturato hanno superato le stime di Wall Street del 7,2%. Il management dell’azienda prevede attualmente un aumento delle vendite del 14,8% anno su anno per il prossimo trimestre.

Guardando oltre, gli analisti sell-side prevedono che i ricavi cresceranno del 9,5% nei prossimi 12 mesi, un rallentamento rispetto agli ultimi due anni. Questa proiezione non ci entusiasma e suggerisce che i suoi prodotti e servizi incontreranno alcune difficoltà di domanda.

Il software sta conquistando il mondo e praticamente non esiste settore che ne sia rimasto immune. Questo alimenta una domanda crescente di strumenti che aiutano gli sviluppatori di software nel loro lavoro, sia che si tratti di monitorare infrastrutture cloud critiche, integrare funzionalità audio e video, o garantire uno streaming di contenuti senza interruzioni.

Fidelizzazione dei clienti

Uno dei maggiori vantaggi del modello di business software-as-a-service (e una delle ragioni per cui queste aziende vengono valutate con multipli elevati) è che i clienti solitamente aumentano la spesa per prodotti e servizi di un’azienda nel tempo.

Il tasso di ritenzione del fatturato netto di Appian, una metrica chiave che misura quanto spendono oggi i clienti esistenti rispetto a un anno fa, è stato del 112% nel Q4. Questo significa che Appian avrebbe aumentato i suoi ricavi del 12% anche senza acquisire nuovi clienti negli ultimi 12 mesi.

Appian presenta un buon tasso di ritenzione, a dimostrazione che i clienti sono soddisfatti del suo software e ne traggono sempre più valore nel tempo, cosa sempre positiva da vedere.

Punti chiave dai risultati del Q4 di Appian

Siamo rimasti colpiti dalla guidance ottimistica sull’EBITDA di Appian per il prossimo trimestre, che ha superato di gran lunga le aspettative degli analisti. Inoltre, ci ha entusiasmato che l’EBITDA abbia superato di molto le stime di Wall Street. D’altro canto, la guidance sui ricavi per il prossimo anno suggerisce un rallentamento significativo della domanda. In una visione più ampia, riteniamo che questo trimestre abbia presentato alcuni aspetti decisamente positivi. Il titolo è salito del 15,1% a 27,70 dollari subito dopo la pubblicazione dei risultati.

Certo, Appian ha avuto un trimestre solido, ma se guardiamo al quadro generale, questo titolo è da comprare? L’ultimo trimestre conta, ma non quanto i fondamentali di lungo periodo e la valutazione, quando si decide se acquistare il titolo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Dopo il Golden Cross, la prospettiva tecnica per Oric Pharmaceuticals, Inc. (ORIC) appare promettente

Ecco perché Heritage Commerce (HTBK) è un’ottima scelta per 'comprare il calo' in questo momento