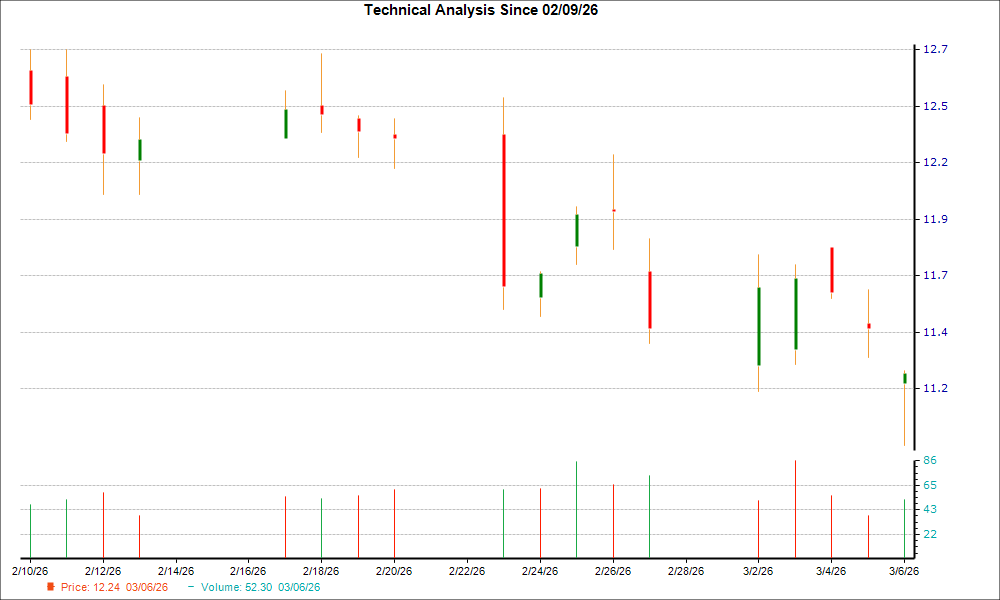

Perché Fifth Third Bancorp (FITB) è aumentata dell'1,5% dall'ultimo rapporto sugli utili?

È passato un mese dall’ultimo rapporto sugli utili di Fifth Third Bancorp (FITB). In questo periodo le azioni sono aumentate di circa l’1,5%, sovraperformando l’S&P 500.

La recente tendenza positiva continuerà in vista della prossima pubblicazione degli utili, oppure Fifth Third Bancorp è destinata a una correzione? Innanzitutto, diamo un rapido sguardo all’ultimo rapporto sugli utili per comprendere meglio i recenti fattori trainanti di Fifth Third Bancorp prima di analizzare come investitori e analisti abbiano reagito di recente.

Gli utili del Q4 di Fifth Third superano le stime grazie a un NII più elevato e minori accantonamenti

Fifth Third ha riportato un utile per azione (EPS) rettificato per il quarto trimestre 2025 di 1,08 dollari, superando la stima Zacks Consensus di 1,01 dollari. Nel trimestre dell’anno precedente, la società aveva registrato un EPS di 90 centesimi.

I risultati hanno beneficiato di un aumento del reddito netto da interessi (NII), delle commissioni e dei saldi dei depositi. Anche la diminuzione degli accantonamenti è stata un fattore positivo. Tuttavia, le spese più elevate hanno rappresentato un ostacolo.

I risultati escludono un impatto negativo di 4 centesimi dovuto ad alcuni fattori. Tenendo conto di ciò, la società ha riportato un utile netto disponibile per gli azionisti ordinari (base GAAP) di 699 milioni di dollari, in aumento del 20% su base annua.

Per il 2025, l’utile per azione è stato di 3,53 dollari, in aumento rispetto ai 3,14 dollari del 2024. Il dato è in linea con la stima Zacks Consensus. L’utile netto disponibile per gli azionisti ordinari è stato di 2,38 miliardi di dollari, in aumento del 10% su base annua.

Ricavi e spese trimestrali in aumento

I ricavi trimestrali totali (FTE) nel trimestre riportato sono stati di 2,34 miliardi di dollari, in aumento dell’8% su base annua. Inoltre, il dato ha superato la stima Zacks Consensus di 2,32 miliardi di dollari.

Per il 2025, i ricavi totali (FTE) sono stati di 9,04 miliardi di dollari, con un aumento del 6% su base annua. Anche questo dato ha superato la stima Zacks Consensus di 9,01 miliardi di dollari.

Il NII di Fifth Third (su base FTE) per il quarto trimestre è stato di 1,53 miliardi di dollari, in crescita del 6% su base annua. Questo miglioramento è stato determinato dai benefici della gestione proattiva dei depositi e del finanziamento all’ingrosso e dalla riduzione dei costi delle passività fruttifere.

Il margine di interesse netto (NIM) (su base FTE) è aumentato al 3,13% rispetto al 2,97% del trimestre dell’anno precedente.

I ricavi non da interessi sono aumentati dell’11% su base annua a 811 milioni di dollari. Questo incremento è dovuto principalmente all’aumento dei ricavi da wealth e asset management, pagamenti commerciali e banking al consumo.

Le spese non da interessi sono cresciute del 7% su base annua a 1,31 miliardi di dollari. L’aumento è dovuto principalmente alla crescita di tutte le componenti di costo.

Il rapporto di efficienza è stato del 55,8%, inferiore rispetto al 56,4% del trimestre dell’anno precedente. Una diminuzione del rapporto indica un miglioramento della redditività.

Prestiti in calo, depositi in aumento su base sequenziale

Al 31 dicembre 2025, i prestiti e i leasing in portafoglio sono leggermente diminuiti a 122,6 miliardi di dollari rispetto al trimestre precedente. I depositi totali sono aumentati del 3% rispetto al trimestre precedente, raggiungendo i 171,8 miliardi di dollari.

La qualità del credito migliora

La società ha riportato un accantonamento per perdite su crediti di 119 milioni di dollari, in calo del 34% rispetto al trimestre dell’anno precedente.

Inoltre, il totale dei prestiti e dei leasing in portafoglio non performanti è stato di 797 milioni di dollari, in diminuzione del 6,6% su base annua.

Le perdite nette nel quarto trimestre sono diminuite a 125 milioni di dollari, pari allo 0,40% dei prestiti e leasing medi (su base annualizzata), rispetto ai 136 milioni di dollari o 0,46% del trimestre dell’anno precedente.

Il totale degli accantonamenti per perdite su crediti è diminuito del 3,1% a 2,41 miliardi di dollari su base annua.

Posizione patrimoniale mista

Il rapporto Tier 1 risk-based capital era dell’11,82% rispetto all’11,86% del trimestre dell’anno precedente. Il CET1 capital ratio era del 10,77%, in aumento rispetto al 10,57% dello stesso periodo dell’anno scorso. Il leverage ratio era del 9,42% rispetto al 9,22% del trimestre dell’anno precedente.

Previsioni

2026

Il NII rettificato dovrebbe aumentare dell’8,6-8,8% nel 2026. Si prevede che il NIM aumenterà di 15 punti base dopo la chiusura dell’operazione Comerica.

Per l’intero anno, il reddito rettificato non da interessi è previsto tra 4 e 4,4 miliardi di dollari, riflettendo la continua crescita dei ricavi nei pagamenti commerciali, nei mercati dei capitali e nel wealth e asset management.

Le spese rettificate non da interessi sono stimate tra 7 e 7,3 miliardi di dollari, escludendo l’impatto dell’ammortamento CDI previsto e gli 1,3 miliardi di dollari di costi stimati legati alle acquisizioni.

Si prevede ora che i prestiti e leasing medi saranno nell’ordine dei 170 miliardi di dollari, rispetto all’incremento del 4-5% precedentemente indicato.

I ricavi rettificati per l’intero anno e il PPNR rettificato, esclusa l’ammortizzazione CDI, dovrebbero aumentare del 40-45% rispetto al 2025 e garantire un ulteriore leverage operativo positivo di 100-200 punti base.

La società prevede di chiudere il 2026 a livelli di redditività ed efficienza in linea con gli obiettivi fissati per il 2027 annunciati con l’acquisizione.

Il rapporto NCO è previsto tra 30 e 40 punti base.

Come si sono mosse le stime da allora?

A quanto pare, le nuove stime sono rimaste stabili nell’ultimo mese.

Punteggi VGM

Al momento, Fifth Third Bancorp ha un punteggio di crescita medio pari a C, mentre il punteggio Momentum è decisamente migliore, con una A. Seguendo un percorso simile, il titolo ha ottenuto un punteggio B sul lato valore, collocandosi nel top 40% per questa strategia d’investimento.

Complessivamente, il titolo ha un punteggio VGM aggregato pari a B. Se non si è focalizzati su una sola strategia, questo punteggio è quello da prendere in considerazione.

Previsioni

Fifth Third Bancorp ha un Zacks Rank #3 (Hold). Ci aspettiamo un ritorno in linea dal titolo nei prossimi mesi.

Performance di un concorrente settoriale

Fifth Third Bancorp fa parte del settore Zacks Banks - Major Regional. Nell’ultimo mese, State Street Corporation (STT), un titolo dello stesso settore, ha guadagnato il 2,2%. La società ha pubblicato i risultati per il trimestre terminato a dicembre 2025 oltre un mese fa.

State Street ha riportato ricavi di 3,67 miliardi di dollari nell’ultimo trimestre comunicato, con una variazione annua del +7,5%. L’EPS di 2,97 dollari per lo stesso periodo si confronta con i 2,60 dollari di un anno fa.

Si prevede che State Street registrerà un utile per azione di 2,48 dollari per il trimestre corrente, con una variazione annua del +21,6%. Negli ultimi 30 giorni, la stima Zacks Consensus è cambiata del -0,5%.

State Street ha un Zacks Rank #3 (Hold) sulla base della direzione generale e dell’entità delle revisioni delle stime. Inoltre, il titolo ha un punteggio VGM pari a B.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Dopo il Golden Cross, la prospettiva tecnica per Oric Pharmaceuticals, Inc. (ORIC) appare promettente

Ecco perché Heritage Commerce (HTBK) è un’ottima scelta per 'comprare il calo' in questo momento