Kraft Heinz interrompe la sua strategia di scissione. È ora un buon momento per investire in questo titolo ad alto dividendo?

Kraft Heinz ritarda la scissione e si impegna in un importante investimento

A seguito della decisione di Kraft Heinz di posticipare la prevista divisione in due società distinte e di destinare 600 milioni di dollari al miglioramento interno, c'è il potenziale che queste azioni possano portare benefici all'azienda nel lungo periodo. Tuttavia, dato che Berkshire Hathaway deteneva una quota del 27,5% a gennaio, rimane la possibilità che il colosso degli investimenti possa dismettere completamente la sua posizione, il che probabilmente eserciterebbe una significativa pressione al ribasso sulle azioni Kraft Heinz.

Inoltre, Kraft Heinz ha recentemente riportato risultati deludenti per il quarto trimestre e diversi fattori economici più ampi stanno attualmente mettendo alla prova l'azienda. Date queste circostanze, nonostante il dividendo interessante e la bassa valutazione del titolo, non raccomando l'acquisto delle azioni KHC in questo momento.

Aggiornamenti correlati da Barchart

Panoramica di Kraft Heinz

Kraft Heinz è la società madre dei noti marchi Kraft e Heinz, con sedi centrali a Chicago e Pittsburgh. Il suo portafoglio include anche altri importanti nomi dell’industria alimentare confezionata come Oscar Mayer, Jell-O e Philadelphia Cream Cheese. Attualmente, la società ha un valore di mercato di 29,36 miliardi di dollari.

Nel settembre dello scorso anno, Kraft Heinz ha svelato i piani per separarsi in due aziende: una incentrata su salse, creme spalmabili e condimenti, e l'altra comprendente marchi come Oscar Mayer, Kraft Singles e Lunchables. Tuttavia, a gennaio, il nuovo CEO Steve Cahillane ha annunciato che la scissione sarebbe stata messa in pausa e che la società avrebbe invece dato priorità al ritorno a una crescita redditizia, rimanendo unita almeno fino al 2026.

Durante il quarto trimestre, Kraft Heinz ha visto le proprie vendite diminuire del 3,4% su base annua a 6,35 miliardi di dollari. Il reddito operativo, esclusi alcuni elementi, è sceso del 15,9% a 1,16 miliardi di dollari rispetto all'anno precedente. Anche il margine di profitto lordo rettificato è diminuito di 1,3 punti percentuali, attestandosi al 33,1%.

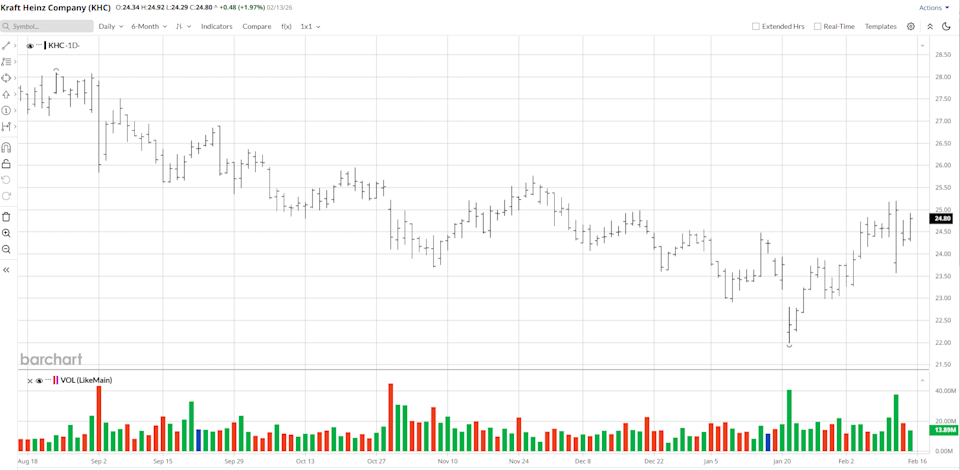

Il titolo attualmente viene scambiato a un rapporto prezzo/utili prospettico di 11,9. Gli analisti, in media, prevedono che l'utile per azione diminuirà del 21,5% nel 2026 a 2,04 dollari, rispetto ai 2,60 dollari del 2025.

Investimenti strategici potrebbero guidare la crescita futura

Come evidenziato nella mia precedente analisi, un numero crescente di consumatori attenti alla salute sta riducendo gli acquisti di prodotti Kraft Heinz, molti dei quali non sono considerati salutari. L'azienda potrebbe utilizzare parte dell'investimento pianificato nelle sue operazioni statunitensi per sviluppare e promuovere offerte più salutari. Inoltre, Kraft Heinz ha l'opportunità di introdurre nuovi prodotti, espandersi in nuovi mercati e perseguire acquisizioni di rilievo, in particolare nelle regioni emergenti dove le vendite (escludendo gli effetti di acquisizioni e dismissioni) sono aumentate del 4,6% nell'ultimo trimestre.

Questi investimenti strategici potrebbero iniziare a dare risultati positivi nei prossimi 12-18 mesi. Tuttavia, non è certo che avranno un impatto significativo sulla performance del titolo nel breve termine.

Condizioni economiche difficili e posizione incerta di Berkshire

Diversi fattori esterni stanno aggravando le difficoltà di Kraft Heinz. L’aumento dei farmaci GLP-1 per la perdita di peso sta portando a una riduzione del consumo di snack, poiché i consumatori acquisiscono maggiore controllo sulle proprie abitudini alimentari. L’azienda ha inoltre segnalato che l’inflazione nei costi delle materie prime e della produzione ha superato gli sforzi di efficienza, una tendenza destinata a persistere mentre l’inflazione negli Stati Uniti rimane elevata. Inoltre, con l’inflazione che mette sotto pressione i bilanci familiari, sempre più consumatori scelgono i marchi dei supermercati, meno costosi rispetto ai prodotti Kraft Heinz, una tendenza che potrebbe continuare o addirittura accelerare.

Warren Buffett, presidente di Berkshire Hathaway, ha dichiarato in passato che la fusione Kraft-Heinz “certamente non si è rivelata un’idea brillante” e non ha escluso la vendita della partecipazione della società. In una recente comunicazione alla SEC, Berkshire ha reso noto che potrebbe dismettere fino al 99,9% delle sue partecipazioni in Kraft Heinz. Sebbene l'attuale CEO Greg Abel abbia elogiato la decisione di posticipare la scissione della società, non si è impegnato a mantenere l'investimento di Berkshire. Di conseguenza, esiste una reale possibilità che Berkshire possa vendere una parte significativa, se non tutta, delle sue azioni.

Considerazioni finali sulle azioni Kraft Heinz

Sebbene Kraft Heinz offra una valutazione relativamente bassa e un generoso rendimento da dividendo del 6,6%, la società rischia futuri tagli del dividendo e continua a fronteggiare numerose difficoltà, tra cui risultati trimestrali deboli e la possibilità che Berkshire Hathaway esca dalla sua posizione. Date queste sfide persistenti, esiste un rischio sostanziale che gli sforzi di rilancio della società non si traducano in guadagni per il titolo. Per questi motivi, si consiglia agli investitori di evitare le azioni KHC in questo momento.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

All'interno del principale centro nordamericano di lavorazione delle terre rare tutto-in-uno

Aehr Test Systems: valutazione del suo ruolo all'interno della curva S dell'infrastruttura AI

Il quarto trimestre di Frontdoor: risultati positivi, ma la base clienti sta davvero crescendo?