ADI sale del 13% in un mese: è il momento di comprare, vendere o mantenere il titolo?

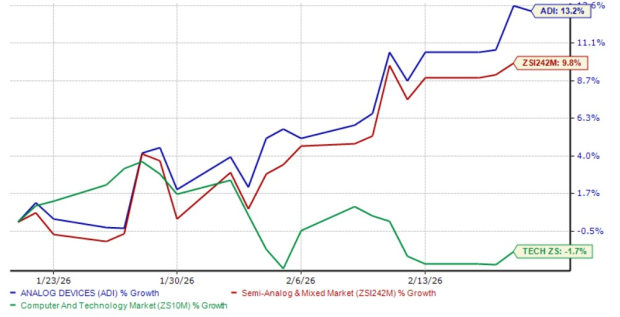

Analog Devices Le azioni ADI sono aumentate del 13,2% nell'ultimo mese, spinte dal sentimento positivo degli investitori grazie alle solide prestazioni a doppia cifra di ADI nei segmenti industriale, delle comunicazioni e dei consumatori, e dalla ripresa nel segmento automobilistico. Il titolo ADI ha sovraperformato la crescita del settore Zacks Semiconductor - Analog and Mixed del 9,8% e il calo dell’1,7% del settore Zacks Computer and Technology.

Grafico delle Prestazioni ADI dell’Ultimo Mese

Fonte immagine: Zacks Investment Research

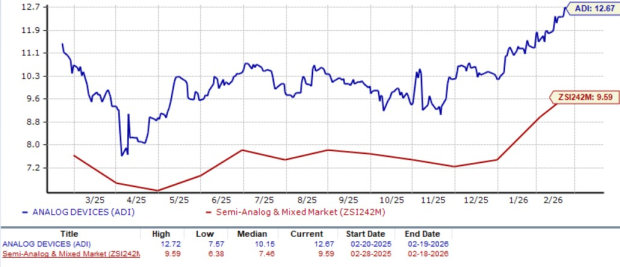

L’aumento del prezzo delle azioni ha portato ADI a essere scambiata a un premio con una valutazione forward (P/S) di 12,67X, ben al di sopra della valutazione del settore di 9,59X.

Grafico della Valutazione ADI a 12 Mesi Forward

Fonte immagine: Zacks Investment Research

Dato questa solida sovraperformance e la forte crescita segmentale, gli investitori si chiedono se sia il momento giusto per acquistare azioni ADI mentre sono scambiate a premio. Analizziamo in dettaglio i fondamentali e scopriamo l’opportunità di investimento in Analog Devices.

ADI Cresce in Tutti i Segmenti

I segmenti industriale e delle comunicazioni di ADI sono in crescita da quattro trimestri grazie alla domanda di infrastrutture basate sull’AI. Il segmento industriale di ADI è stato trainato dalla trazione nei sistemi di test automatici, che hanno beneficiato della domanda di chip AI, ampliando la forte posizione di ADI nei mercati System on Chips e test di memoria.

Nel primo trimestre dell’anno fiscale 2026, i segmenti industriale, comunicazioni, consumatori e automobilistico di ADI hanno mostrato una crescita su base annua rispettivamente del 38%, 63%, 27% e 8%. Nel segmento delle comunicazioni, Analog Devices sta vivendo una forte domanda per interfacce elettro-ottiche con 800G che si avvicina a 1.6T, gestione di potenza di precisione, protezione e monitoraggio.

Il business dei data center di ADI è cresciuto a doppia cifra anno su anno negli ultimi quattro trimestri. L’azienda prevede che i progressi guidati dall’AI, inclusi lo sviluppo di robot umanoidi sempre più avanzati e ricchi di contenuti, creeranno significative opportunità di crescita a lungo termine e rafforzeranno ulteriormente la posizione di ADI nel mercato della robotica.

Grazie a questi venti favorevoli, Analog Devices prevede ricavi per 3,5 miliardi di dollari (+/- 100 milioni) per il secondo trimestre dell’anno fiscale 2026. La Zacks Consensus Estimate per i ricavi del secondo trimestre dell’esercizio 2026 è fissata a 3,21 miliardi di dollari, indicando una crescita su base annua del 21,4%.

ADI Protegge i Suoi Margini Nonostante la Crescente Concorrenza

I margini di Analog Devices stanno crescendo nonostante l’aumento delle spese operative, delle spese in conto capitale e la forte pressione competitiva da parte delle aziende. Il margine lordo del primo trimestre 2026 di ADI è stato del 71,2%, in aumento di 140 punti base sequenzialmente e di 240 punti base su base annua. Il margine operativo della società è stato del 45,5%, in aumento di 200 punti base sequenzialmente e di 500 punti base su base annua.

I concorrenti di ADI includono Texas Instruments TXN, STMicroelectronics STM e NXP Semiconductors NXPI. Texas Instruments compete con ADI nei segmenti analogico, digitale e mixed signal, nel sensing di precisione e nella gestione dell’energia per i prodotti di elettronica di consumo. NXP Semiconductor è uno dei principali fornitori di soluzioni di chip analogici e mixed-signal per applicazioni mobili, di connettività e consumer, servendo front-end, gestione dell’energia e mixed signal per dispositivi consumer, soprattutto nei mercati mobile e IOT.

Texas Instruments serve il mercato automobilistico con i suoi sensori analogici, IC di potenza, networking/signal chain per veicoli e elettronica di assistenza alla guida. STMicroelectronics compete con ADI con i suoi sensori, come MEMS e inerziali, front end analogici, IC di interfaccia e microcontrollori. Sebbene l’intensa concorrenza da parte dei principali player abbia spinto ADI ad aumentare la spesa in ricerca e sviluppo e in vendite e marketing a tassi a doppia cifra, la forte crescita dei ricavi dell’azienda ha contribuito a proteggere i suoi margini.

La Zacks Consensus Estimate per gli utili del secondo trimestre dell’anno fiscale 2026 è fissata a 2,48 dollari, indicando una crescita su base annua del 34%. La Zacks Consensus Estimate per gli utili del secondo trimestre dell’anno fiscale 2026 è stata rivista al rialzo negli ultimi sette giorni.

Fonte immagine: Zacks Investment Research

Conclusione: Comprare Ora Azioni ADI

Le solide prestazioni del titolo Analog Devices riflettono una crescita accelerata trainata dall’AI, la forza diffusa dei vari segmenti e margini resilienti nonostante la concorrenza crescente. Con una robusta dinamica dei ricavi, una maggiore esposizione ai data center, revisioni al rialzo degli utili e un setup tecnico rialzista, ADI rimane ben posizionata, rendendo questo titolo Zacks Rank #1 (Strong Buy) una scelta interessante per gli investitori a lungo termine. Puoi vedere l’elenco completo dei titoli Zacks #1 di oggi qui.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Qantas H1 2026: Il fattore scatenante per la compressione dei margini

Il catalizzatore TD Cowen di DaVita: la scommessa sul volume stabile e il motore RPT

Tendenze pre-earnings di RIOT: movimenti di mercato, indicatori di rischio e pubblicazione degli utili