Le azioni Enbridge sono aumentate del 22,9% in un anno: dovresti acquistare il titolo o aspettare?

Enbridge Inc. Le azioni ENB stanno rapidamente avvicinandosi al loro massimo di 52 settimane di $54,20, chiudendo a $51,59 il 19 febbraio. Il titolo ha sovraperformato i suoi pari nel sotto-settore, inclusi Kinder Morgan Inc. KMI e Enterprise Products Partners LP EPD, registrando un guadagno del 22,9% nell'ultimo anno rispetto ai guadagni del 22,4% di KMI e del 7,7% di EPD.

Enbridge è un nome di primo piano nel settore midstream dell'energia in Nord America, operando una vasta rete di trasporto di petrolio greggio e liquidi e gasdotti di trasporto del gas, mantenendo al contempo una presenza nel settore delle energie rinnovabili e delle utility. ENB ha recentemente riportato i risultati del quarto trimestre, con un utile per azione rettificato di 63 centesimi, battendo la stima di consenso di Zacks di 60 centesimi.

I solidi fondamentali dell’azienda e il suo modello di business stabile rendono Enbridge una scelta preferita nel settore energetico per gli investitori avversi al rischio. Prima di offrire qualsiasi consiglio d'investimento, sarebbe saggio esaminare attentamente i fondamentali di ENB.

Modello di Business Stabile Sostenuto da Contratti Take-or-Pay

Il business midstream di ENB è altamente stabile grazie alla sua natura contrattuale. Infatti, il 98% del suo EBITDA è sostenuto da contratti "take-or-pay" a lungo termine, che la proteggono dalla volatilità dei prezzi delle commodity. Questo implica che gli spedizionieri sono tenuti a pagare anche quando non utilizzano la capacità. Inoltre, la società ha evidenziato che oltre il 95% della sua base di clienti è composta da società con rating investment grade.

Inoltre, l'acquisizione da parte di Enbridge di utility del gas statunitensi sta contribuendo positivamente al suo EBITDA. Il business delle utility aggiunge un ulteriore livello di stabilità alle sue operazioni, portando a utili prevedibili sostenuti da tariffe regolate e accordi a lungo termine. Pertanto, si prevede che gli utili della società rimarranno stabili con una esposizione minima alle fluttuazioni dei prezzi delle commodity.

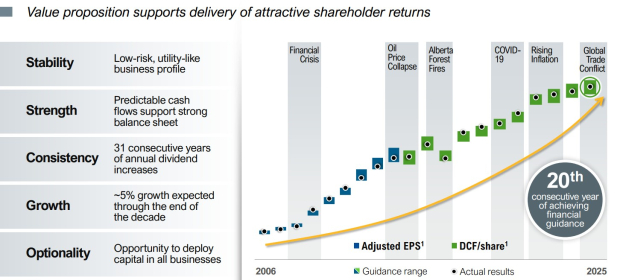

La Striscia di Dividendi di Enbridge da 31 Anni

Enbridge continua a premiare gli azionisti con aumenti dei dividendi. La società ha aumentato il suo dividendo trimestrale a C$0,97 per azione nel 2026 (C$3,88 su base annuale), segnando il 31° anno consecutivo di crescita del dividendo per azione. ENB continua a generare valore a lungo termine per gli azionisti attraverso il suo modello di business relativamente a basso rischio e allocando il capitale in modo disciplinato. L’azienda genera flussi di cassa prevedibili sostenuti da accordi a lungo termine, che le permettono di restituire capitale agli azionisti in modo sostenibile.

Le recenti aggiunte di progetti di Enbridge hanno aumentato il suo backlog attuale a C$39 miliardi, che si estende fino al 2033. La visibilità di un backlog pluriennale dovrebbe migliorare i suoi utili e i flussi di cassa distribuibili (DCF), supportando così un dividendo in costante crescita.

È il Momento di Investire nel Titolo o Conviene Aspettare?

Il modello di business stabile di Enbridge, supportato da contratti take-or-pay a lungo termine e dal suo forte backlog di progetti, dovrebbe generare flussi di cassa stabili e prevedibili. Questo consentirà all’azienda di sostenere un dividendo in costante crescita e aumentare la sua capacità di investimento annuale, migliorando la sua capacità di finanziare progetti di crescita nelle sue unità di business principali.

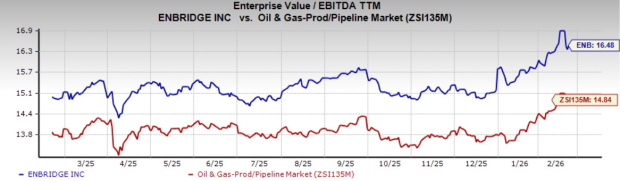

L’attuale valutazione di ENB indica che il titolo potrebbe essere sopravvalutato, con un rapporto enterprise value/EBITDA (EV/EBITDA) degli ultimi 12 mesi pari a 16,48X, superiore alla media del settore di 14,84X. Kinder Morgan e Enterprise Products attualmente vengono scambiate rispettivamente a un EV/EBITDA degli ultimi 12 mesi di 15,10X e 11,37X.

Fonte immagine: Zacks Investment Research

L’ultimo comunicato sugli utili di Enbridge menziona che il suo EBITDA rettificato è aumentato del 7% su base annua a C$20 miliardi nel 2025. La società ha confermato una crescita a breve termine del 7-9% dell’EBITDA rettificato per il periodo 2023-2026. Considerando che il titolo è attualmente sopravvalutato, gli investitori dovrebbero attendere un momento più opportuno per acquistare azioni ENB, mentre coloro che hanno già investito possono mantenere il titolo, che attualmente possiede uno Zacks Rank #3 (Hold). Puoi vedere l’elenco completo delle azioni Zacks #1 Rank (Strong Buy) di oggi qui.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Qantas H1 2026: Il fattore scatenante per la compressione dei margini

Il catalizzatore TD Cowen di DaVita: la scommessa sul volume stabile e il motore RPT

Tendenze pre-earnings di RIOT: movimenti di mercato, indicatori di rischio e pubblicazione degli utili