Cosa dovresti fare con il titolo ARRY prima dei risultati del quarto trimestre?

Array Technologies, Inc. Si prevede che ARRY registrerà un calo sia dei ricavi che degli utili quando pubblicherà i risultati del quarto trimestre 2025.

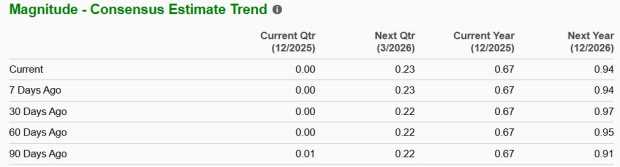

La Zacks Consensus Estimate per i ricavi del quarto trimestre di ARRY è fissata a 210 milioni di dollari, indicando una diminuzione del 23,7% rispetto al valore riportato un anno fa.

La stima consensuale per gli utili è prevista in pareggio. La Zacks Consensus Estimate per gli utili del quarto trimestre di ARRY non ha registrato variazioni negli ultimi 30 giorni. L'azienda aveva riportato utili di 16 centesimi per azione nello stesso trimestre dell'anno precedente.

Fonte immagine: Zacks Investment Research

La solida storia di sorpresa sugli utili di ARRY

Gli utili di Array Technologies hanno superato la Zacks Consensus Estimate in tre degli ultimi quattro trimestri, con una sola mancata, con una sorpresa media del 25,12%.

Cosa rivela il modello Zacks per Array Technologies

Il nostro modello comprovato non prevede con certezza una sorpresa positiva sugli utili per Array questa volta. Questo perché un titolo deve avere la giusta combinazione di un Earnings ESP positivo e un Zacks Rank #1 (Strong Buy), 2 (Buy) o 3 (Hold), il che aumenta le probabilità di una sorpresa positiva sugli utili. Non è il caso attuale, come puoi vedere qui sotto.

Puoi scoprire le migliori azioni da acquistare o vendere prima che vengano riportate con il nostro Earnings ESP Filter.

Earnings ESP: ARRY ha un Earnings ESP dello 0,00%. Questo perché sia la stima più accurata che la Zacks Consensus Estimate sono fissate a 0,00 dollari.

Array Technologies, Inc. Prezzo e sorpresa EPS

Array Technologies, Inc. prezzo-eps-sorpresa | Array Technologies, Inc. Quotazione

Zacks Rank: ARRY attualmente ha un Zacks Rank #3. Puoi vedere l'elenco completo delle azioni Zacks #1 di oggi qui.

Fattori che probabilmente influenzeranno i risultati del Q4 di ARRY

I ricavi probabilmente hanno beneficiato di migliori performance sia delle Array Legacy Operations che delle STI Operations. I segmenti hanno probabilmente beneficiato di un volume superiore. L'acquisizione di APA dovrebbe aver contribuito ai ricavi.

Array Technologies è ben posizionata per beneficiare della crescita strutturale a lungo termine delle energie rinnovabili. L'industria solare statunitense sta vivendo un forte slancio sottostante, con utilities, aziende e famiglie che adottano sempre più spesso il solare e lo storage.

Tuttavia, ritardi nel completamento e nella consegna dei progetti potrebbero aver inciso negativamente sui ricavi.

I backlog probabilmente sono migliorati grazie al portafoglio diversificato e accattivante di prodotti e servizi dell'azienda, tra cui OmniTrack, Skylink e Hail XP.

I costi dei ricavi probabilmente sono aumentati a causa dei maggiori costi per prodotti e servizi, nonché per l'ammortamento della tecnologia sviluppata e del backlog.

L'entità dell'aumento dei ricavi probabilmente è stata superiore a quella delle spese, favorendo utili maggiori.

Le spese operative nel trimestre da riportare probabilmente sono aumentate, attribuibili a maggiori spese generali e amministrative.

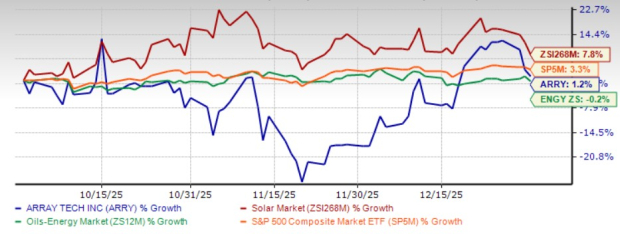

Performance di prezzo e valutazione di ARRY

Il titolo ha sottoperformato rispetto al settore e all'S&P 500 nel quarto trimestre del 2025, ma ha sovraperformato il settore nello stesso periodo.

Fonte immagine: Zacks Investment Research

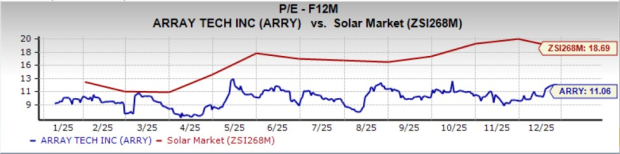

Il titolo è sottovalutato rispetto al proprio settore. Attualmente viene scambiato con un rapporto prezzo/utili di 11,06, inferiore rispetto alla media di settore di 18,69.

Fonte immagine: Zacks Investment Research

Ha una valutazione interessante rispetto ad altri assicuratori come Sunrun RUN e First Solar FSLR.

Tesi di investimento

Array Technologies è ben posizionata per capitalizzare sulla crescita strutturale a lungo termine delle energie rinnovabili. Il mercato solare statunitense continua a guadagnare slancio mentre utilities, aziende e proprietari di case accelerano l'adozione di solare e storage, mentre le installazioni globali aumentano insieme agli impegni di decarbonizzazione di governi e aziende. Un sostanziale backlog di ordini garantisce una forte visibilità dei ricavi per i prossimi trimestri.

L'introduzione di tracker completamente prodotti a livello nazionale offre un vantaggio competitivo significativo. Il management si aspetta sia un'espansione organica nelle attività principali sia una crescita inorganica tramite l'integrazione di APA Solar, sostenuta da un portafoglio ordini sano e da trend book-to-bill in miglioramento. Array ha inoltre rafforzato la sua posizione finanziaria rifinanziando debito a costo più elevato, estendendo le scadenze e migliorando la liquidità.

Tuttavia, i cambiamenti nelle politiche federali hanno introdotto incertezze nel breve termine, interrompendo permessi, approvvigionamenti e catene di fornitura. Sebbene i prezzi dei moduli siano diminuiti, le tariffe elevate negli Stati Uniti continuano a mettere pressione sui costi e sui margini dei sistemi.

Come investire sul titolo ARRY

Array Technologies è pronta a trarre vantaggio dalla crescita delle infrastrutture solari, sostenuta dall’innovazione di prodotto e dal vantaggio dei contenuti nazionali. Il suo VGM Score di B trasmette fiducia. La conversione di backlog di successo, la disciplina dei costi e le sinergie derivate da APA Solar sono positive per la crescita a lungo termine.

Tuttavia, dato il sentiment degli analisti poco entusiasta e i cambiamenti nelle politiche federali, mantenere un approccio attendista sembra essere una scelta sensata per il titolo ARRY.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Google ha recentemente assegnato a Sundar Pichai un pacchetto di compensi del valore di 692 milioni di dollari

L'Indice di Paura e Avidità delle Criptovalute torna ai livelli di "paura estrema"

Valutare se il supporto dei 200$ di Zcash è a rischio dopo un calo dell’8% di ZEC