Albany (NYSE:AIN) supera le previsioni del quarto trimestre dell'anno fiscale 2025

Panoramica dei risultati di Albany (AIN) per il quarto trimestre dell'anno fiscale 2025

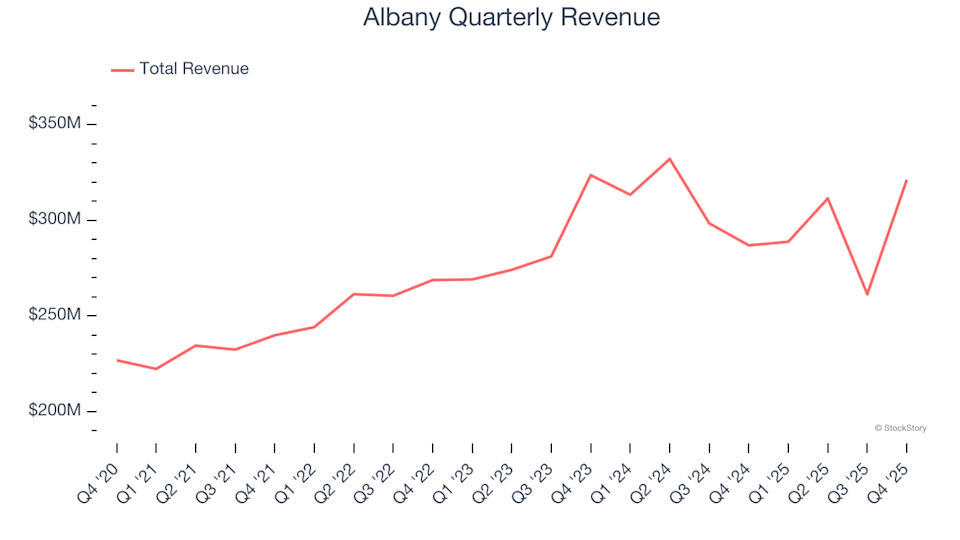

Albany International (NYSE:AIN), produttore di apparecchiature industriali e prodotti ingegnerizzati, ha pubblicato i risultati del quarto trimestre per l'anno solare 2025, superando le previsioni degli analisti in termini di ricavi. L'azienda ha riportato vendite pari a 321,2 milioni di dollari, registrando un aumento del 12% rispetto allo stesso periodo dell'anno precedente. Tuttavia, l'utile rettificato per azione si è attestato a 0,65 dollari, ovvero il 7,4% in meno rispetto alle attese degli analisti.

Punti salienti dal rapporto Q4 CY2025 di Albany

- Ricavi: 321,2 milioni di dollari, superiori alle proiezioni degli analisti di 276,8 milioni di dollari (crescita annua del 12%, 16% sopra le aspettative)

- EPS rettificato: 0,65 dollari, rispetto ai previsti 0,70 dollari (7,4% sotto le previsioni)

- EBITDA rettificato: 57,3 milioni di dollari, inferiore alla stima di 60,36 milioni di dollari (margine del 17,8%, 5,1% sotto le aspettative)

- Margine operativo: 9,3%, in linea con lo stesso trimestre dell'anno scorso

- Margine di free cash flow: 16%, in calo rispetto al 21% del trimestre comparabile dell'anno precedente

- Capitalizzazione di mercato: 1,66 miliardi di dollari

Gunnar Kleveland, Presidente e CEO di Albany International, ha commentato: “Abbiamo avviato una revisione strategica della nostra attività di assemblaggio strutturale e dello stabilimento di Salt Lake City, con l’assistenza di un consulente. Questa mossa consentirà alla nostra divisione Aerospace di allinearsi meglio ai nostri obiettivi strategici e di perseguire aree in cui le nostre tecnologie uniche offrono un vantaggio competitivo e ritorni più elevati.”

Informazioni su Albany International

Fondata nel 1895, Albany International (NYSE:AIN) opera a livello globale nel settore tessile e della lavorazione dei materiali. L’azienda è nota per i tessuti tecnici utilizzati nella produzione della carta e per la produzione di strutture composite avanzate per l’aerospaziale e altri settori.

Analisi delle tendenze dei ricavi

Valutare l’andamento a lungo termine delle vendite di un’azienda può rivelare molto sulla sua solidità di fondo. Sebbene qualsiasi azienda possa avere un trimestre forte, una crescita sostenuta nel corso degli anni è più significativa. Negli ultimi cinque anni, i ricavi di Albany sono cresciuti a un tasso di crescita annuale composto del 5,6%, che è inferiore agli standard tipici delle aziende industriali e pone uno sfondo sfidante per la valutazione.

Sebbene la crescita a lungo termine sia fondamentale, concentrarsi solo su un periodo di cinque anni può far trascurare i cambiamenti recenti nel settore industriale. Nel caso di Albany, la crescita annualizzata dei ricavi dell’azienda è rallentata all’1,5% negli ultimi due anni, inferiore alla media quinquennale. Un rallentamento simile può essere preoccupante, poiché potrebbe indicare cambiamenti nelle preferenze dei clienti e basse barriere al cambio di fornitore.

I ricavi di Albany sono suddivisi tra i suoi due principali segmenti: Machine Clothing (55,3%) e Engineered Composites (44,7%). Negli ultimi due anni, i ricavi di Machine Clothing (utilizzati nella produzione della carta) sono diminuiti in media del 4,8% all’anno, mentre quelli degli Engineered Composites (componenti aerospaziali) hanno registrato una diminuzione media annua del 4,3%.

Performance recente dei segmenti

In questo trimestre, Albany ha realizzato un aumento del 12% su base annua dei ricavi, con il risultato di 321,2 milioni di dollari che ha superato del 16% la previsione di Wall Street.

Guardando al futuro, gli analisti prevedono che i ricavi di Albany diminuiranno dell’11,1% nel prossimo anno, un calo più marcato rispetto agli ultimi due anni. Questa prospettiva suggerisce che l’azienda potrebbe affrontare difficoltà nel mantenere la domanda per i suoi prodotti.

Redditività e margini

Negli ultimi cinque anni, Albany ha dimostrato una gestione efficace dei costi, mantenendo un margine operativo medio dell’11,3%—un risultato solido per un’azienda industriale, supportato da un forte margine lordo.

Tuttavia, il margine operativo dell’azienda è diminuito di 22,2 punti percentuali nello stesso periodo, sollevando preoccupazioni sulla sua struttura dei costi. Idealmente, la crescita dei ricavi avrebbe dovuto portare a migliori economie di scala e a una redditività superiore.

Nell’ultimo trimestre, il margine operativo di Albany è stato del 9,3%, invariato rispetto al trimestre dell’anno precedente, indicando una recente stabilità nella struttura dei costi.

Analisi dell’utile per azione

Sebbene la crescita dei ricavi fornisca una prospettiva, le variazioni dell’utile per azione (EPS) offrono un’indicazione sulla redditività di tale crescita. Per Albany, l’EPS è diminuito a un tasso annuo del 6,5% negli ultimi cinque anni, anche se i ricavi sono aumentati del 5,6%. Ciò suggerisce che, su base per azione, la redditività dell’azienda si è erosa, probabilmente a causa di fattori quali maggiori spese per interessi e tasse.

Analizzando più a fondo, il calo del margine operativo negli ultimi cinque anni è stato il principale fattore alla base della riduzione degli utili, oltre alle tendenze dei ricavi. Altri fattori come interessi e tasse giocano un ruolo, ma sono meno indicativi della performance del core business.

Un’analisi a più breve termine mostra che l’EPS di Albany è diminuito del 19% all’anno negli ultimi due anni, evidenziando sfide in corso.

Per il Q4, l’EPS rettificato ha raggiunto 0,65 dollari, in aumento rispetto ai 0,58 dollari di un anno fa, ma ancora inferiore alle aspettative degli analisti. Wall Street prevede che l’EPS annuale aumenterà del 7,5% a 2,66 dollari nei prossimi 12 mesi.

Riepilogo e prospettive di investimento

L’ultimo trimestre di Albany ha visto un forte superamento delle aspettative sui ricavi, ma EBITDA ed EPS non hanno soddisfatto le previsioni, portando a una performance mista. Dopo la pubblicazione dei risultati, il prezzo delle azioni è salito del 2,1% a 59,23 dollari.

Albany rappresenta un acquisto interessante ai valori attuali? Riteniamo che i risultati trimestrali siano solo una parte del quadro generale. Valutare insieme la qualità aziendale a lungo termine e la valutazione è fondamentale per prendere una decisione di investimento informata.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.