HP (NYSE:HPQ) supera le aspettative del Q4 CY2025 ma il titolo scende

La società di personal computing e stampa HP (NYSE:HPQ) ha riportato i risultati del Q4 CY2025

È questo il momento giusto per acquistare HP?

Punti salienti del Q4 CY2025 di HP (HPQ):

- Ricavi: 14,44 miliardi di dollari vs stime degli analisti di 13,99 miliardi di dollari (crescita anno su anno del 6,9%, superamento del 3,2%)

- EPS rettificato: 0,81 dollari vs stime degli analisti di 0,77 dollari (superamento del 5,3%)

- EBITDA rettificato: 1,16 miliardi di dollari vs stime degli analisti di 1,16 miliardi di dollari (margine dell’8%, mancato raggiungimento dello 0,8%)

- La direzione ha confermato la guidance dell’EPS rettificato per l’intero anno a 3,05 dollari come valore intermedio

- Margine operativo: 5,3%, in calo rispetto al 6,3% dello stesso trimestre dell’anno scorso

- Margine del free cash flow: 1%, simile allo stesso trimestre dell’anno scorso

- Capitalizzazione di mercato: 16,85 miliardi di dollari

"Siamo lieti di riportare un primo trimestre solido, caratterizzato da una crescita robusta nei Personal Systems, inclusa la continua spinta degli AI PC. Le nostre performance riflettono la forza del nostro portafoglio e la nostra disciplina nell’esecuzione della strategia Future of Work, anche mentre affrontiamo venti contrari a livello industriale", ha dichiarato Bruce Broussard, CEO ad interim di HP Inc.

Panoramica della società

Nata dal leggendario garage di Silicon Valley fondato da Bill Hewlett e Dave Packard nel 1939, HP (NYSE:HPQ) progetta e vende computer personali, stampanti e prodotti e servizi tecnologici correlati a consumatori, aziende ed enti in tutto il mondo.

Crescita dei ricavi

Analizzare la performance di vendita a lungo termine di un’azienda permette di capire la sua qualità. Qualsiasi azienda può avere successo a breve termine, ma un’azienda di primo livello cresce per anni.

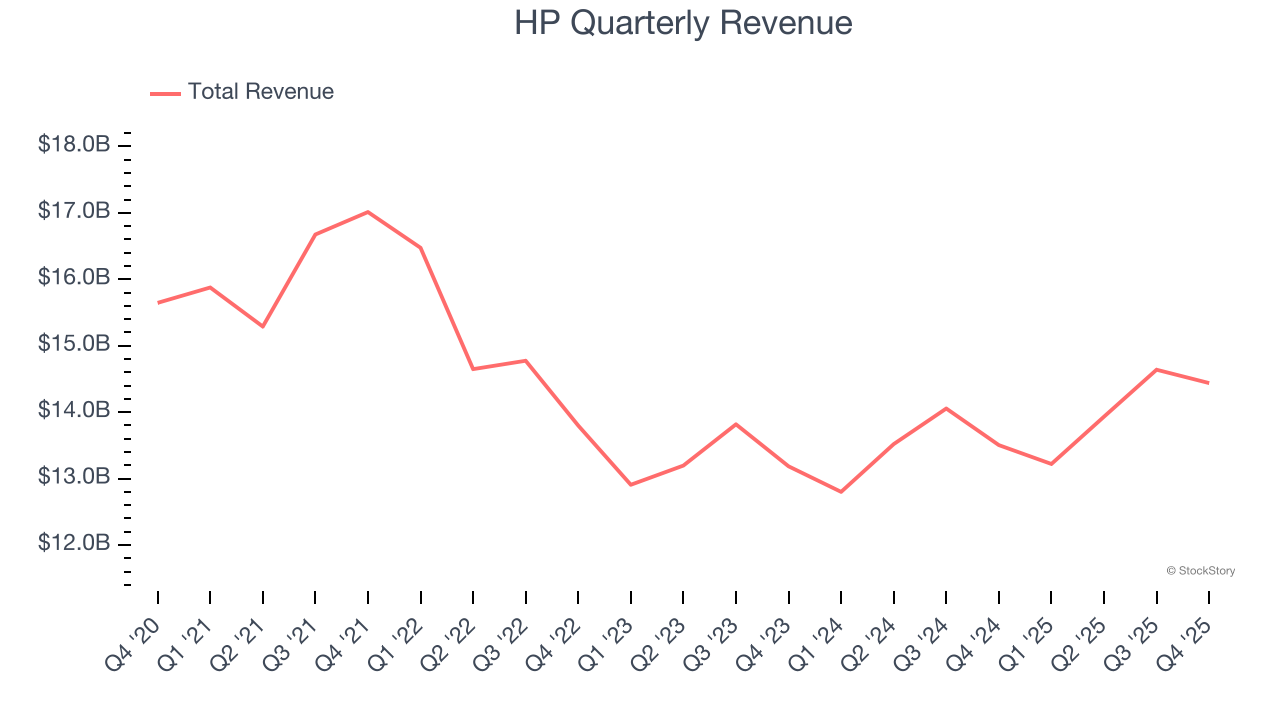

Con 56,23 miliardi di dollari di ricavi negli ultimi 12 mesi, HP è un colosso nel settore dei servizi alle imprese e beneficia di economie di scala, il che le dà un vantaggio nella distribuzione. Ciò le consente anche di avere più leva sui costi fissi rispetto ai concorrenti più piccoli e la flessibilità di offrire prezzi inferiori. Tuttavia, la sua scala rappresenta un’arma a doppio taglio perché è difficile mantenere tassi di crescita elevati quando si è già conquistata una gran parte del mercato disponibile. Per accelerare le vendite, HP probabilmente dovrà ottimizzare i prezzi o puntare su nuove offerte ed espansione internazionale.

Come si può vedere qui sotto, HP ha avuto difficoltà ad aumentare la domanda dato che i suoi 56,23 miliardi di dollari di vendite negli ultimi 12 mesi erano vicini al livello dei ricavi di cinque anni fa. Ciò indica una domanda debole, un punto di partenza difficile per la nostra analisi.

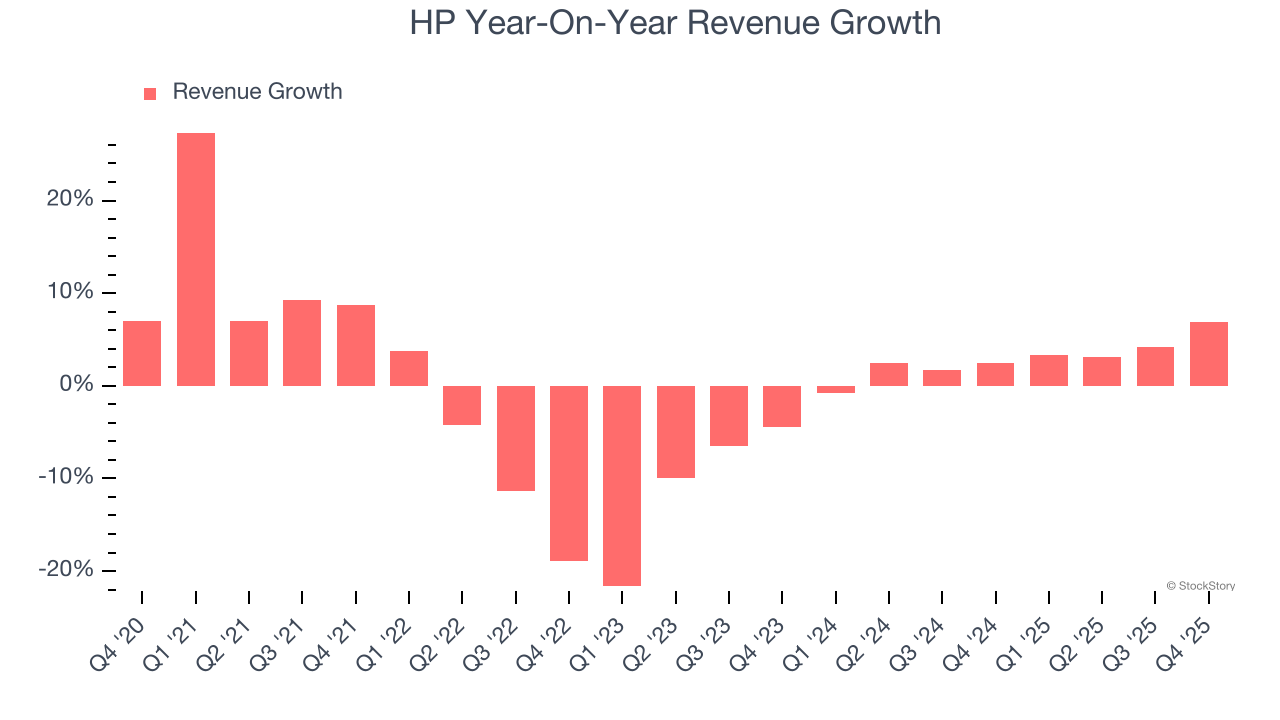

In StockStory diamo maggiore importanza alla crescita a lungo termine, ma nel settore dei servizi alle imprese una visione storica di cinque anni può trascurare innovazioni recenti o tendenze dirompenti. La crescita annualizzata dei ricavi di HP del 2,9% negli ultimi due anni è superiore alla sua tendenza quinquennale, il che è incoraggiante.

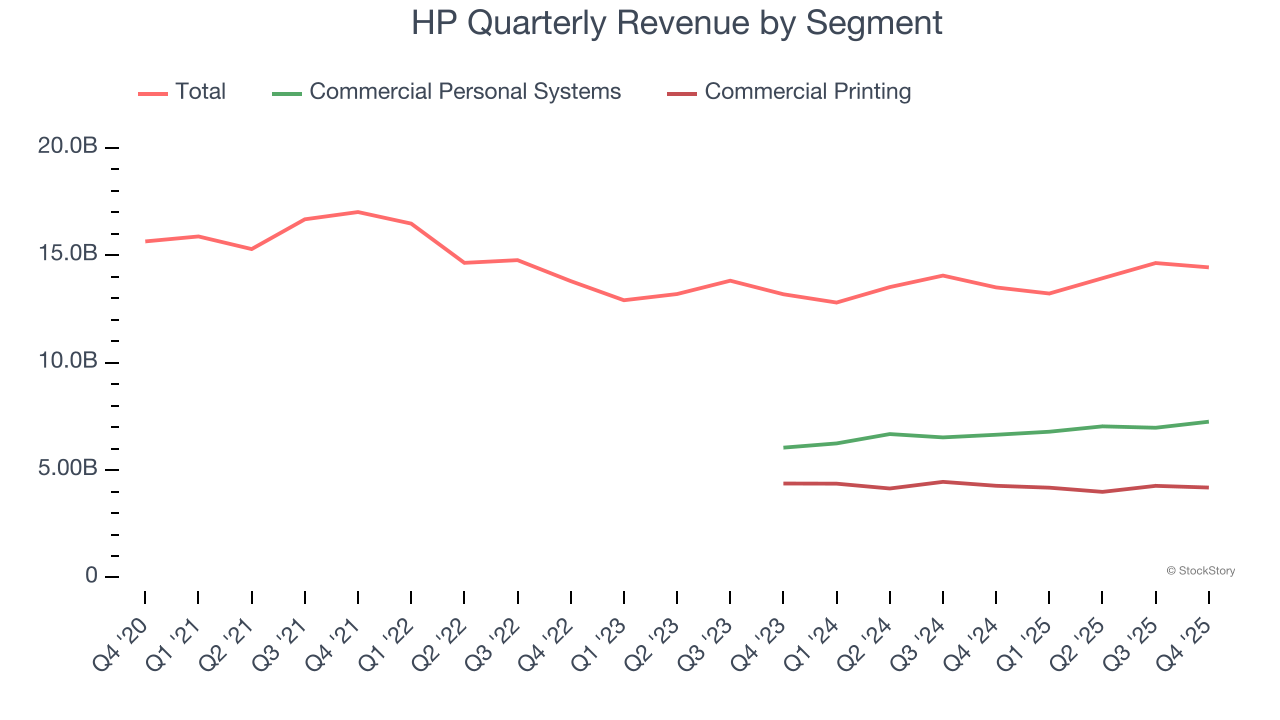

HP suddivide inoltre i ricavi tra i suoi segmenti più importanti: Commercial Personal Systems e Commercial Printing, che rappresentano rispettivamente il 50,2% e il 29% dei ricavi. Negli ultimi due anni, i ricavi dei Commercial Personal Systems di HP (desktop, laptop, ecc.) hanno registrato una crescita media dell’8% anno su anno. D’altra parte, i ricavi della Commercial Printing (stampanti commerciali o industriali) sono diminuiti in media del 3,3%.

In questo trimestre, HP ha riportato una crescita dei ricavi del 6,9% anno su anno, e i suoi 14,44 miliardi di dollari di ricavi hanno superato le stime di Wall Street del 3,2%.

Guardando al futuro, gli analisti sell-side prevedono che i ricavi diminuiranno del 2,1% nei prossimi 12 mesi, un rallentamento rispetto agli ultimi due anni. Questa previsione non ci entusiasma e suggerisce che i prodotti e servizi dell’azienda dovranno affrontare alcune sfide in termini di domanda.

Mentre Wall Street insegue Nvidia ai massimi storici, un fornitore di semiconduttori poco conosciuto sta dominando una componente fondamentale dell’AI che questi giganti non possono costruire senza di lui.

Margine operativo

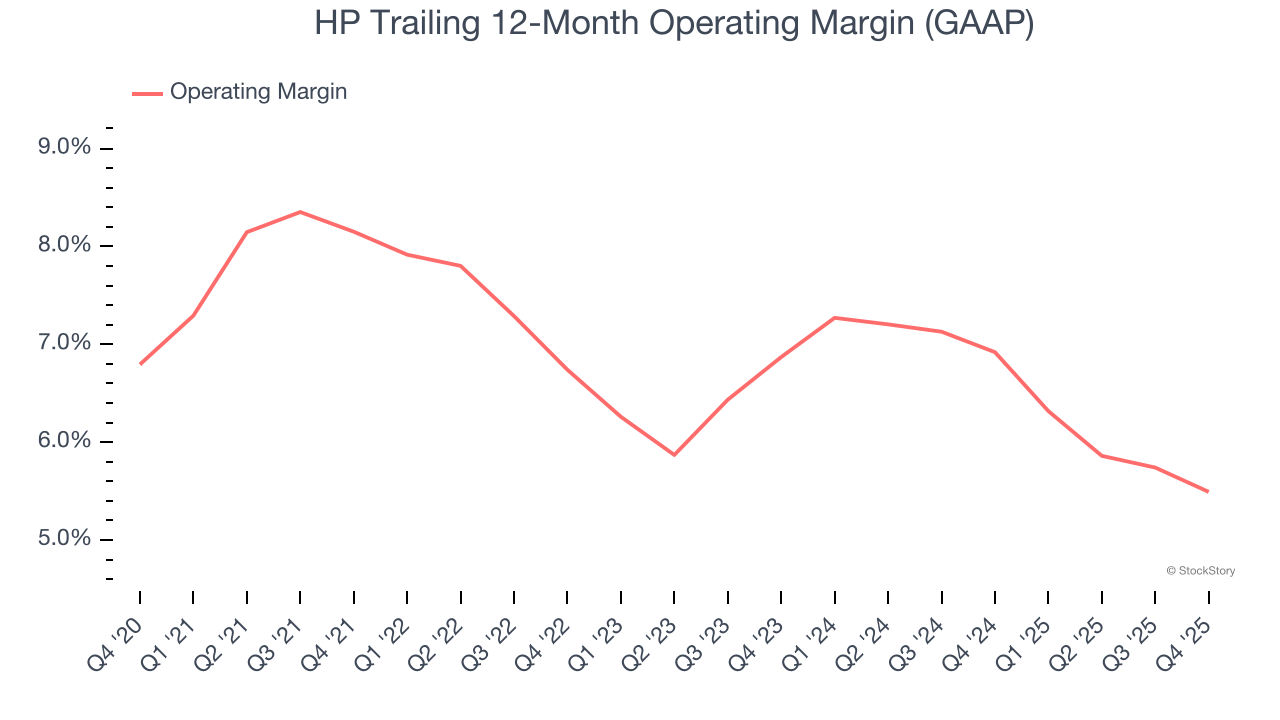

HP è stata profittevole negli ultimi cinque anni ma frenata dall’alto livello dei costi. Il suo margine operativo medio del 6,9% è debole per un’azienda di servizi alle imprese.

Analizzando la tendenza della sua redditività, il margine operativo di HP è diminuito di 2,7 punti percentuali negli ultimi cinque anni. Le performance di HP sono state deboli da qualsiasi punto di vista: i costi sono aumentati e l’azienda non è riuscita a trasferirli ai clienti.

In questo trimestre, HP ha generato un margine operativo del 5,3%, in calo di 1 punto percentuale rispetto all’anno precedente. Questa riduzione è minima e indica che la struttura dei costi complessiva dell’azienda è rimasta relativamente stabile.

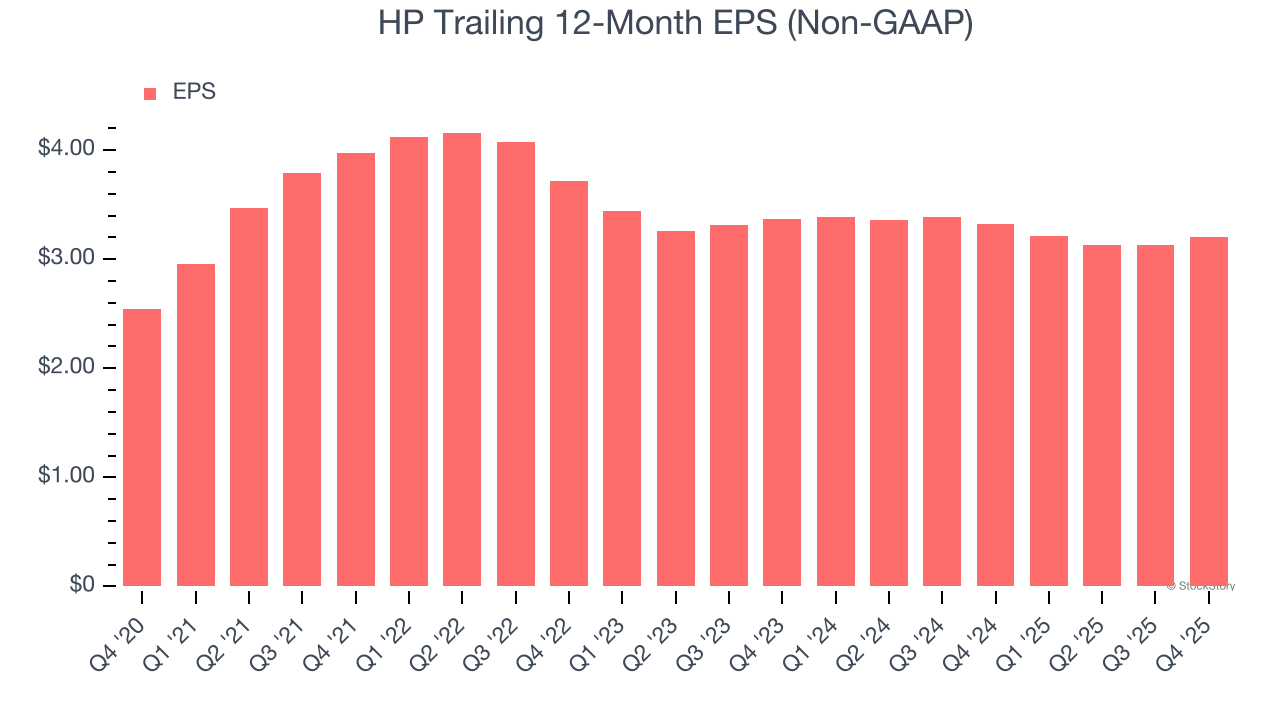

Utile per azione (EPS)

Monitoriamo il cambiamento a lungo termine dell’utile per azione (EPS) per la stessa ragione della crescita dei ricavi a lungo termine. Tuttavia, rispetto ai ricavi, l’EPS mette in evidenza se la crescita di un’azienda sia anche profittevole.

L’EPS di HP è cresciuto a un tasso di crescita annuale composto non impressionante del 4,7% negli ultimi cinque anni. Questa performance è stata migliore rispetto ai ricavi stabili, ma non dice molto sulla qualità dell’azienda poiché il margine operativo non è migliorato.

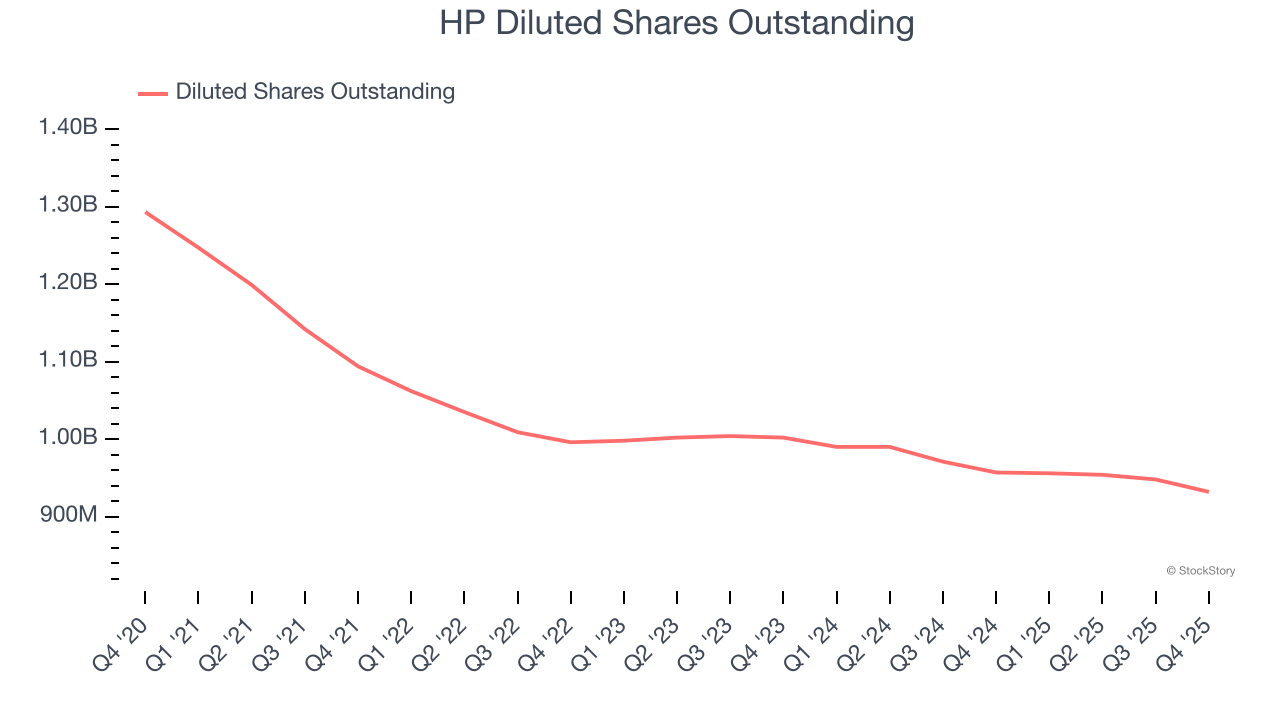

Approfondire le sfumature degli utili di HP può fornire una comprensione migliore delle sue performance. Una visione a cinque anni mostra che HP ha riacquistato azioni proprie, riducendo il numero di azioni del 27,9%. Ciò indica che l’EPS ha sovraperformato i ricavi non grazie a un’efficienza operativa, ma a un’operazione finanziaria, dato che i buyback aumentano l’utile per azione.

Come per i ricavi, analizziamo l’EPS su un periodo più breve per vedere se ci sfugge un cambiamento nel business.

Per HP, il calo annuale dell’EPS del 2,6% negli ultimi due anni mostra che ha continuato a sottoperformare. Questi risultati sono stati negativi in qualsiasi modo si analizzino i dati.

Nel Q4, HP ha riportato un EPS rettificato di 0,81 dollari, in aumento rispetto a 0,74 dollari dello stesso trimestre dell’anno scorso. Questo valore ha superato le stime degli analisti del 5,3%. Nei prossimi 12 mesi, Wall Street si aspetta che l’EPS annuale di HP, pari a 3,20 dollari, diminuisca del 9,4%.

Punti chiave dai risultati del Q4 di HP

Abbiamo apprezzato vedere HP superare le aspettative degli analisti sui ricavi in questo trimestre. Siamo stati anche contenti che l’EPS abbia superato le stime di Wall Street. D’altro canto, la guidance sull’EPS per il prossimo trimestre è stata inferiore alle attese. Nel complesso, questi risultati hanno alcuni aspetti positivi. Probabilmente gli investitori si aspettavano di più, e le azioni sono scese del 5,4% a 17,21 dollari subito dopo i risultati.

HP rappresenta oggi un’opportunità d’investimento interessante? L’ultimo trimestre è importante, ma non quanto i fondamentali e la valutazione a lungo termine, quando si decide se acquistare il titolo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il token di Hyperliquid sale mentre lo shock iraniano del weekend trova pochi mercati aperti

NZD/USD recupera le perdite iniziali; risale verso 0,6000 grazie a un modesto ritracciamento del USD