Corcept (NASDAQ:CORT) non raggiunge le aspettative di vendite del Q4 CY2025

La società biofarmaceutica Corcept Therapeutics (NASDAQ:CORT)

È questo il momento giusto per acquistare Corcept?

Punti salienti di Corcept (CORT) Q4 CY2025:

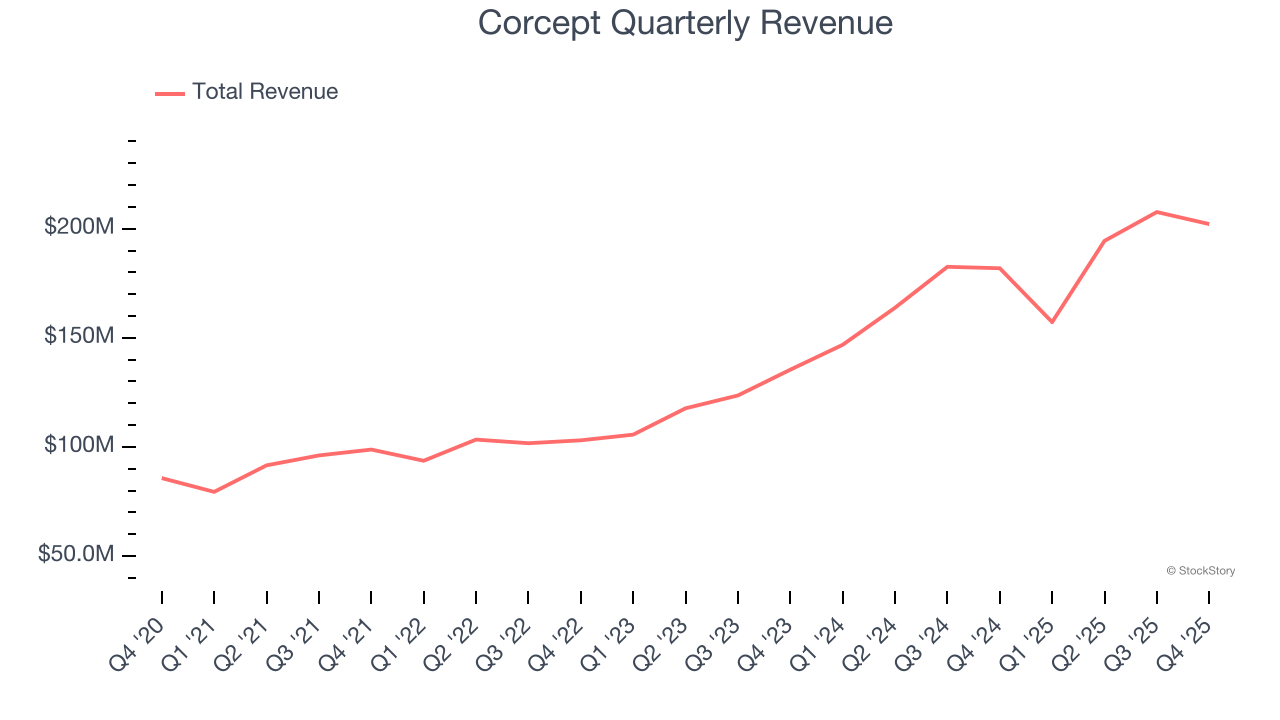

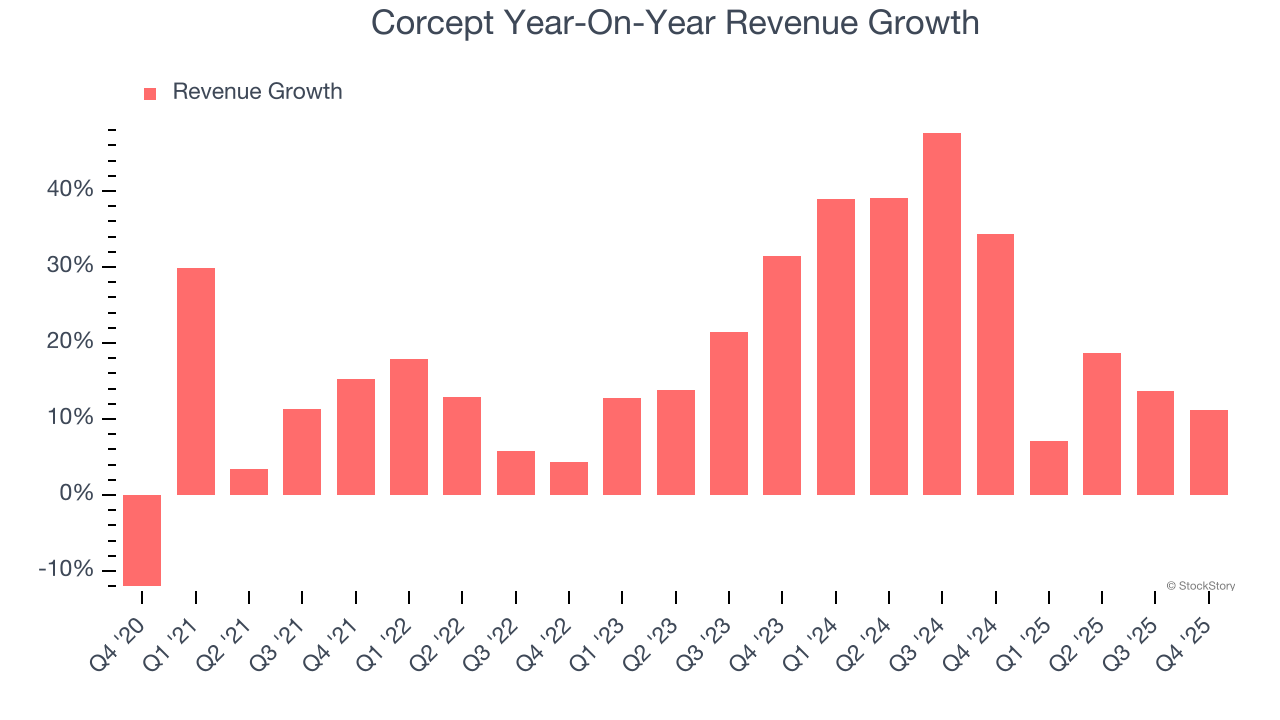

- Fatturato: 202,1 milioni di dollari contro le stime degli analisti di 247,9 milioni di dollari (crescita dell'11,1% su base annua, mancanza del 18,5%)

- EPS (GAAP): 0,20 dollari contro le aspettative degli analisti di 0,27 dollari (mancanza del 26,3%)

- Margine operativo: 2,2%, in calo dal 13,9% dello stesso trimestre dell'anno precedente

- Capitalizzazione di mercato: 3,72 miliardi di dollari

Panoramica della società

Concentrandosi sull'ormone dello stress che influenza tutto, dal metabolismo alla funzione immunitaria, Corcept Therapeutics (NASDAQ:CORT) sviluppa e commercializza farmaci che modulano il cortisolo per trattare disturbi endocrini, il cancro e malattie neurologiche.

Crescita dei ricavi

Analizzare la performance di vendita a lungo termine di una società offre spunti sulla sua qualità. Qualsiasi azienda può ottenere uno o due buoni trimestri, ma le migliori crescono costantemente nel lungo periodo. Negli ultimi cinque anni, Corcept ha incrementato le sue vendite con un impressionante tasso di crescita annuale composto del 18,8%. La sua crescita ha superato la media del settore sanitario e dimostra che le sue offerte risuonano con i clienti.

Noi di StockStory diamo maggiore importanza alla crescita a lungo termine, ma nel settore sanitario, una visione storica di mezzo decennio potrebbe non cogliere innovazioni recenti o tendenze dirompenti. La crescita annualizzata dei ricavi di Corcept del 25,6% negli ultimi due anni è superiore alla sua tendenza quinquennale, suggerendo che la domanda è stata forte e recentemente accelerata.

In questo trimestre, i ricavi di Corcept sono cresciuti dell'11,1% su base annua fino a 202,1 milioni di dollari, ma sono stati inferiori alle stime di Wall Street.

Guardando al futuro, gli analisti sell-side prevedono che i ricavi cresceranno del 9,5% nei prossimi 12 mesi, una decelerazione rispetto agli ultimi due anni. Tuttavia, questa proiezione è degna di nota e indica che il mercato prevede successo per i suoi prodotti e servizi.

Mentre Wall Street insegue Nvidia ai suoi massimi storici, un fornitore di semiconduttori poco conosciuto sta dominando una componente critica dell’AI che questi giganti non possono costruire senza di essa.

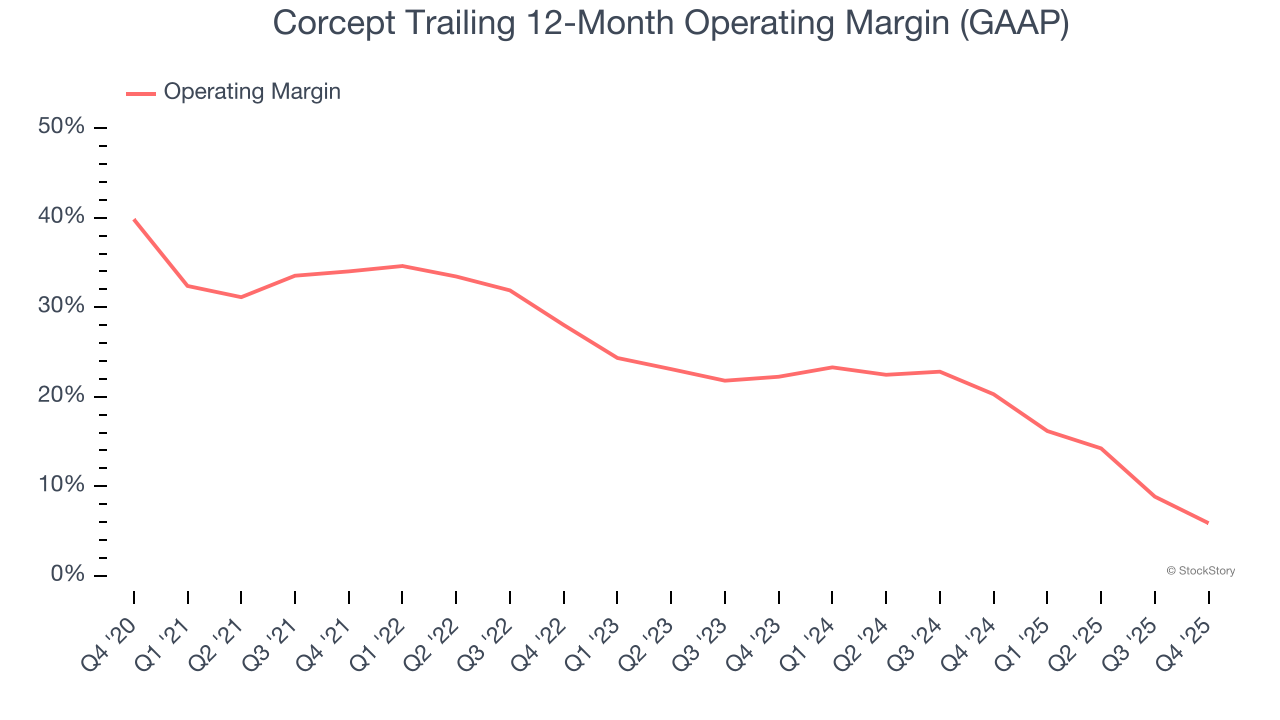

Margine operativo

Corcept ha gestito bene la sua base di costi negli ultimi cinque anni. Ha dimostrato una buona redditività per un’azienda sanitaria, producendo un margine operativo medio del 19,6%.

Analizzando la tendenza della sua redditività, il margine operativo di Corcept è diminuito di 28,1 punti percentuali negli ultimi cinque anni. Anche la traiettoria degli ultimi due anni mostra che non è riuscita a riportare la redditività ai massimi, visto che il margine è diminuito di 16,4 punti percentuali. Questa performance è stata negativa sotto ogni punto di vista: mostra che le spese sono aumentate e non è stata in grado di trasferire quei costi ai clienti.

In questo trimestre, Corcept ha generato un margine operativo del 2,2%, in calo di 11,7 punti percentuali su base annua. Questa contrazione mostra una minore efficienza perché le spese sono cresciute più rapidamente dei ricavi.

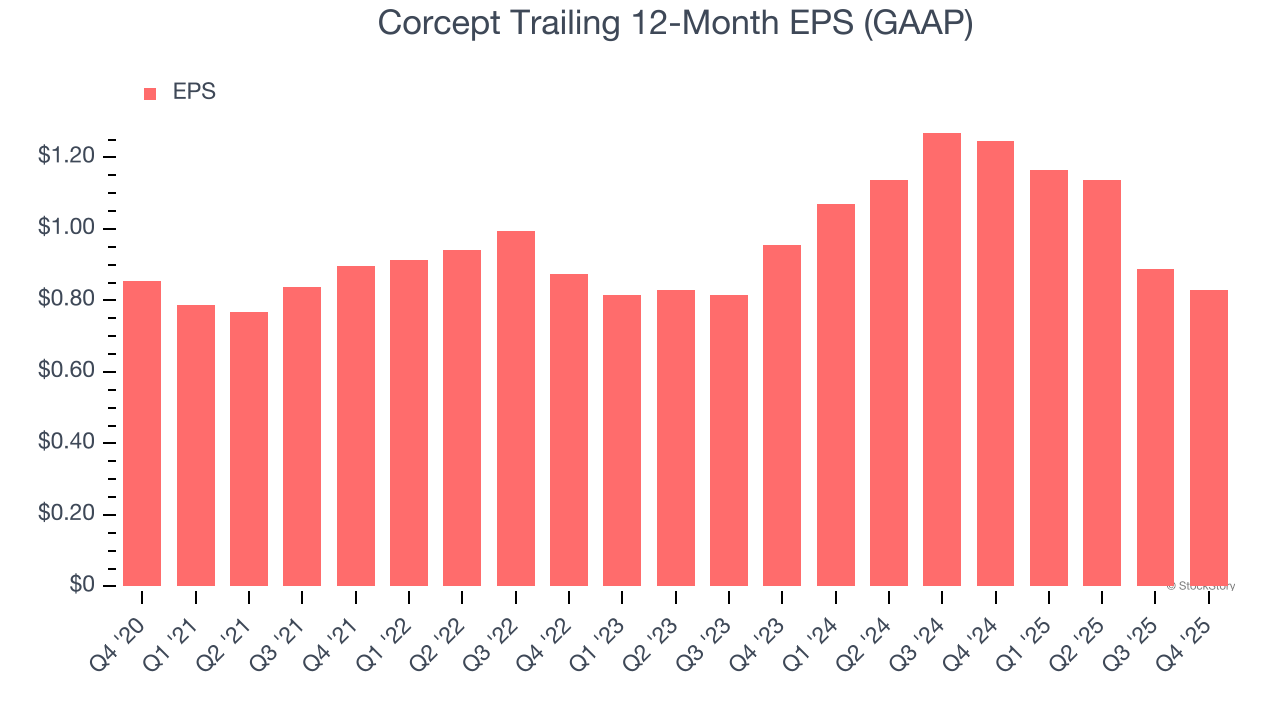

Utile per azione

Monitoriamo la variazione a lungo termine dell’utile per azione (EPS) per lo stesso motivo della crescita dei ricavi nel lungo periodo. Rispetto ai ricavi, tuttavia, l’EPS evidenzia se la crescita di una società è redditizia.

L’EPS di Corcept rimasto stabile negli ultimi cinque anni è stato inferiore alla crescita annualizzata dei ricavi del 18,8%. Questo ci dice che la società è diventata meno redditizia per azione durante l'espansione, a causa di fattori non fondamentali come spese per interessi e tasse.

Analizzare nel dettaglio i guadagni di Corcept può fornire una migliore comprensione della sua performance. Come accennato in precedenza, il margine operativo di Corcept è diminuito di 28,1 punti percentuali negli ultimi cinque anni. Questo è stato il fattore più rilevante (oltre all'impatto dei ricavi) dietro la diminuzione degli utili; le spese per interessi e le tasse possono influenzare l’EPS ma non ci dicono molto sui fondamentali di un’azienda.

Nel Q4, Corcept ha riportato un EPS di 0,20 dollari, in calo rispetto ai 0,26 dollari dello stesso trimestre dell’anno precedente. Questo dato è stato inferiore alle stime degli analisti. Nei prossimi 12 mesi, Wall Street si aspetta che l’EPS annuale di Corcept di 0,83 dollari si riduca del 30,3%.

Considerazioni chiave sui risultati del Q4 di Corcept

Abbiamo faticato a trovare molti aspetti positivi in questi risultati. I ricavi sono stati inferiori alle attese e anche l’EPS non ha raggiunto le stime di Wall Street. Nel complesso, questo trimestre avrebbe potuto andare meglio. Il titolo ha perso il 3,8%, scendendo a 35,07 dollari immediatamente dopo la pubblicazione dei risultati.

L’ultimo rapporto sugli utili di Corcept ha deluso. Un trimestre non definisce la qualità di una società, quindi vediamo se il titolo è da acquistare al prezzo attuale. Se stai valutando questa decisione, dovresti considerare il quadro più ampio della valutazione, delle qualità aziendali e anche degli ultimi risultati.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il blog degli analisti di Zacks presenta Atmos Energy, Consolidated Water e Fortis