Prospettive 2025 di Metrovacesa: L'aumento del 1.412% è già stato completamente scontato?

Il 2025 di Metrovacesa: un anno di trasformazione epocale

Nel 2025, Metrovacesa ha raggiunto la sua migliore performance finanziaria di sempre, segnando il culmine di una significativa ripresa pluriennale. L’utile netto della società è salito a 56,9 milioni di euro—più che triplicando rispetto all’anno precedente—mentre l’EBITDA è aumentato del 74% raggiungendo 127,6 milioni di euro. Questo incremento della redditività è stato alimentato da un portafoglio progetti più favorevole e da una maggiore efficienza operativa, che ha portato il flusso di cassa operativo a 225 milioni di euro, ben oltre la previsione iniziale di 150 milioni di euro. Grazie a questa solida performance, Metrovacesa ha distribuito 240 milioni di euro in dividendi, offrendo un rendimento straordinario del 17% e rafforzando la sua reputazione come uno dei maggiori erogatori di dividendi in Spagna.

Risposta del mercato: rally azionario senza precedenti

L’entusiasmo degli investitori per la svolta di Metrovacesa è stato straordinario. Nell’ultimo anno, il prezzo delle azioni della società è schizzato del 1.412,31%, superando di gran lunga il modesto guadagno del 9% del mercato più ampio. Anche nell’anno in corso, il titolo continua a salire, con un aumento del 4,59% all’ultima chiusura. Questo apprezzamento spettacolare suggerisce che il mercato ha già scontato i risultati stellari del 2025 dell’azienda, con un sentiment decisamente rialzista che posiziona Metrovacesa come protagonista nell’attuale ciclo immobiliare.

La dinamica può continuare?

Sebbene i recenti successi di Metrovacesa siano impressionanti, la salita vertiginosa delle azioni indica che ora gli investitori si aspettano nientemeno che la perfezione. Il rally del 1.412% rappresenta un chiaro segnale che l’ottimismo è ai massimi storici. Per mantenere questa traiettoria ascendente, Metrovacesa dovrà costantemente superare le aspettative nel 2026 e oltre. Qualsiasi errore nell’esecuzione o un rallentamento del mercato immobiliare potrebbe rapidamente erodere la valutazione elevata dell’azienda, lasciando ben poco margine d’errore.

Valutazione e sentiment di mercato

La posizione attuale del mercato su Metrovacesa è chiara: la società è valutata come se dovesse eseguire tutto in modo impeccabile. L’aumento del prezzo delle azioni del 1.412,31% ha condensato anni di ripresa in un’unica, esplosiva mossa, creando un classico squilibrio rischio/rendimento. Su carta, metriche di valutazione come un rapporto P/E retrospettivo di 13,67 possono sembrare ragionevoli per una società con una crescita così rapida. Tuttavia, questa cifra è il risultato di un titolo che ha già registrato un rally massiccio e ulteriori guadagni richiederanno una performance eccezionale e costante.

Istantanea della strategia tecnica: approccio long-only su RSI in ipervenduto

- Criteri di ingresso: Acquistare quando l’RSI(14) scende sotto 30 e il prezzo di chiusura è sopra la media mobile semplice a 50 giorni.

- Criteri di uscita: Vendere quando l’RSI(14) supera 70, dopo 20 giorni di trading, oppure se si raggiunge un guadagno del 15% o una perdita del 7%.

- Risultati del backtest: Nessuna operazione eseguita nel periodo recente, con un rendimento dello 0%, tasso di successo dello 0% e nessun drawdown.

Attualmente, il titolo è scambiato vicino all’estremo inferiore del suo range a 52 settimane (tra 5,50 e 10,25), indicando una certa cautela degli investitori o prese di profitto. Dopo una corsa così spettacolare, anche una breve pausa può apparire come una inversione agli azionisti più nervosi. Questo suggerisce che l’euforia precedente del mercato è ora temperata da una valutazione più equilibrata di rischi e opportunità.

Rendimento da dividendo e profilo degli investitori

L’elevato rendimento da dividendo del 17% di Metrovacesa ha attirato una nuova ondata di investitori focalizzati sul reddito e sui ritorni di capitale, piuttosto che sulla sola crescita. Questo rendimento elevato offre un cuscinetto contro la volatilità, ma segnala anche che il mercato si aspetta un significativo ritorno di capitale, potenzialmente limitando le risorse per future espansioni. Per mantenere lo slancio, Metrovacesa dovrà non solo soddisfare ma superare le elevate aspettative già incorporate nel suo prezzo, continuando al contempo a sostenere la sua politica di dividendi attraente. Qualsiasi passo falso nell’esecuzione o nella redditività potrebbe rapidamente ridurre la valutazione attuale.

Il divario delle aspettative: cosa ci aspetta?

L’esplosiva reazione del mercato ai risultati 2025 di Metrovacesa indica che gli investitori avevano già previsto una performance forte. I ricavi record della società, l’EBITDA e l’utile netto sono il risultato di anni di miglioramenti strategici, non di una sorpresa improvvisa. Questo pone l’asticella molto in alto per il 2026, dato che il rally del 1.412,31% ha compresso una storia pluriennale in un’unica mossa spettacolare. Affinché il rally continui, Metrovacesa dovrà offrire una crescita che superi aspettative già molto elevate.

Driver di crescita e rischi

La sostenibilità della crescita di Metrovacesa è ora la questione centrale. Da un lato positivo, il portafoglio terreni della società di 4,2 milioni di metri quadrati offre il potenziale per sviluppare oltre 25.000 case, assicurando una solida pipeline per i ricavi futuri. Questa dimensione rappresenta una solida base per un’espansione continua. Tuttavia, il recente aumento della redditività è stato guidato da un mix favorevole di progetti e da margini migliorati—fattori che potrebbero non essere permanenti. L’aumento dei costi di costruzione o un indebolimento della domanda potrebbe mettere sotto pressione l’impressionante margine lordo di sviluppo del 26,2% della società, minacciando la redditività che ha alimentato la crescita del titolo.

Conclusione: aspettative elevate, margine d’errore limitato

Il titolo Metrovacesa è ora valutato per la perfezione, con guadagni futuri dipendenti dalla capacità della società di superare costantemente un consenso già ottimistico. Sebbene l’ampio portafoglio terreni offra una solida base, il mercato ora presume un’esecuzione impeccabile e margini stabili. Per gli investitori, i facili guadagni della fase di svolta sono probabilmente alle spalle. Il prossimo capitolo dipenderà dal fatto che Metrovacesa riuscirà a continuare a superare le aspettative, oppure se l’asticella elevata posta dalle recenti performance si rivelerà troppo difficile da superare.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

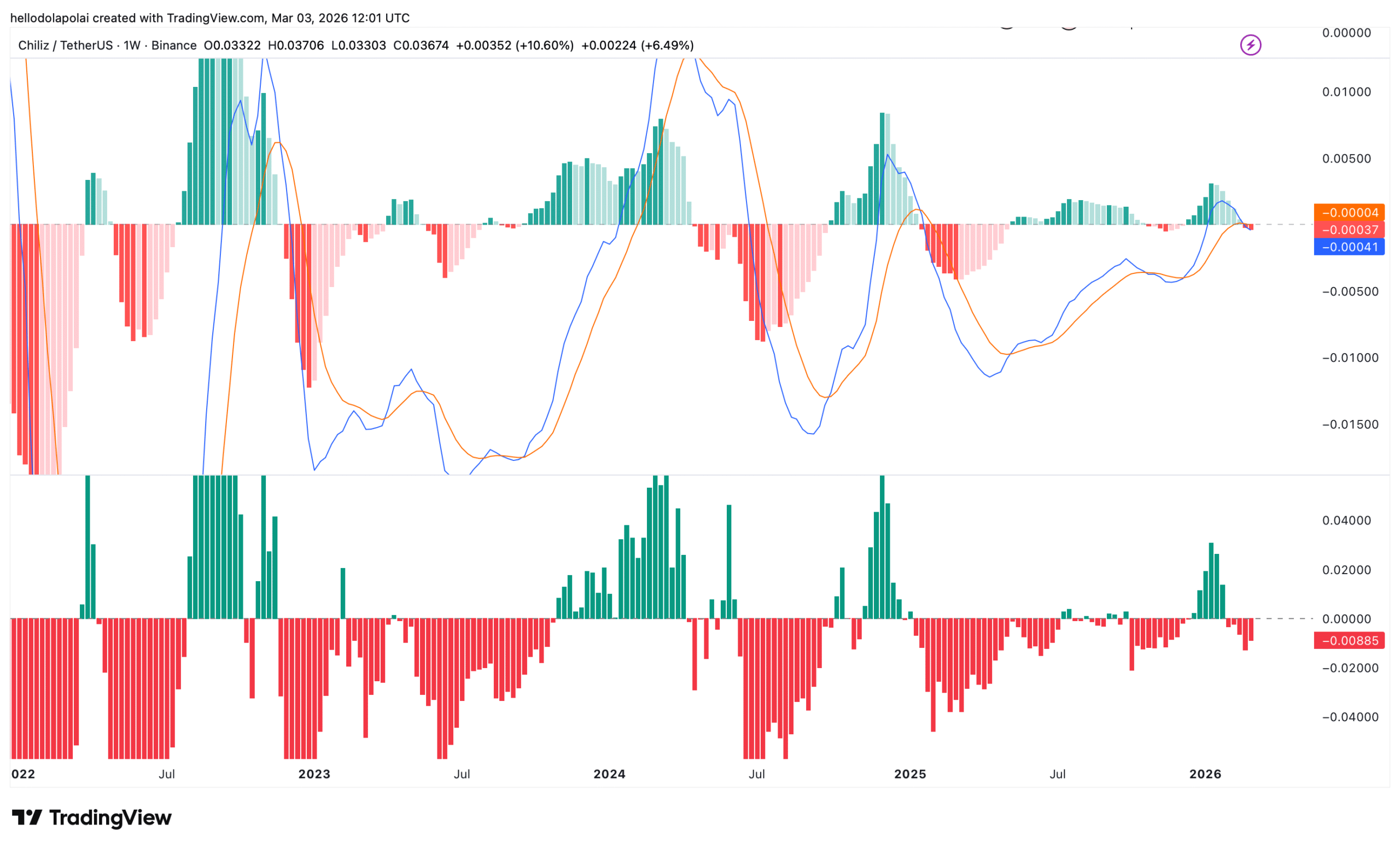

Chiliz si avvicina a una resistenza chiave: cosa c’è dietro il fragile rally di CHZ?

Marvell: L'Alpha "Compra nei ribassi" di Cramer contro il rumore della "trattativa persa"

Il catalizzatore OFC di Lumentum: una mossa strategica che cavalca l’onda della crescita dell’infrastruttura AI

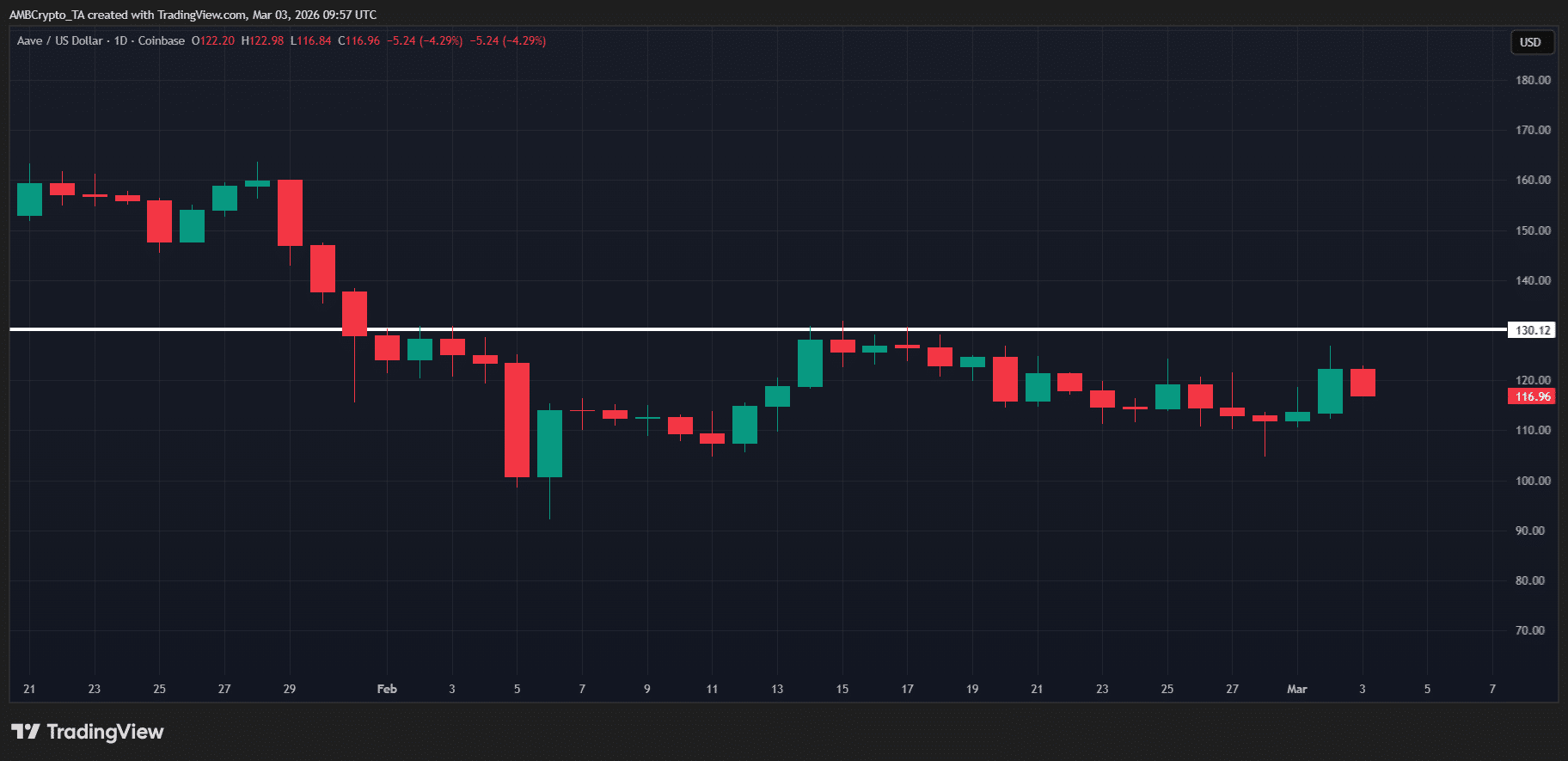

AAVE sale del 7% grazie a un incremento di governance da 42,5 milioni di dollari – Può superare i 130 $?