Lam Research può mantenere il suo fatturato di oltre 5 miliardi di dollari grazie alla domanda delle fonderie?

Lam Research: Crescita Sostenuta dei Ricavi Trainata dalla Domanda delle Fonderie

Lam Research Corporation (LRCX) ha generato costantemente oltre 5 miliardi di dollari di ricavi per tre trimestri consecutivi, evidenziando la forza continua del settore delle apparecchiature per la fabbricazione di wafer. Nel secondo trimestre dell’esercizio 2026, l’azienda ha riportato un aumento dei ricavi del 22%, raggiungendo i 5,34 miliardi di dollari. Questa crescita impressionante è stata in gran parte trainata dalla divisione Systems, che ha beneficiato di una crescente domanda nel mercato delle fonderie, in particolare per applicazioni di intelligenza artificiale (AI).

Durante questo periodo, i ricavi della divisione Systems sono aumentati del 28% su base annua, raggiungendo i 3,36 miliardi di dollari. Il segmento delle fonderie ha contribuito per il 59% alle vendite di Systems, una crescita significativa rispetto al 35% dello stesso trimestre dello scorso anno. Le operazioni di Lam Research nelle fonderie stanno prosperando grazie all’aumento degli investimenti nella produzione avanzata di semiconduttori, soprattutto per l’AI e il calcolo ad alte prestazioni. L’esperienza dell’azienda nelle apparecchiature di incisione e deposizione, essenziali per produrre transistor più piccoli e complessi, ha consolidato il suo ruolo di fornitore preferito per le principali fonderie.

Soluzioni innovative come la tecnologia di patterning EUV Aether dry resist e il sistema di incisione Akara conductor stanno guadagnando slancio tra i principali produttori di chip. Questi progressi migliorano la precisione del pattern e l’efficienza dei processi, supportando la transizione del settore verso nodi di nuova generazione come i transistor gate-all-around.

L’impegno continuo di Lam Research nell’innovazione tecnologica, combinato con la crescente domanda di chip per AI e calcolo avanzato, dovrebbe rafforzare ulteriormente il suo business nelle fonderie. Questo slancio dovrebbe continuare a guidare la crescita sia dei ricavi della divisione Systems che dell’intera azienda nel prossimo futuro.

Le previsioni degli analisti per il terzo trimestre dell’esercizio 2026 rafforzano le aspettative di crescita continua per il segmento Systems. La Zacks Consensus Estimate prevede ricavi della divisione Systems pari a 3,7 miliardi di dollari, con un aumento del 22% su base annua. I ricavi totali dovrebbero raggiungere i 5,74 miliardi di dollari, in crescita del 21,7% rispetto all’anno precedente.

Concorrenza nel Settore delle Apparecchiature per Fonderie

Lam Research affronta una concorrenza significativa da Applied Materials, Inc. (AMAT) e KLA Corporation (KLAC) all’interno dell’industria delle apparecchiature per semiconduttori.

Applied Materials è un rivale diretto nel campo delle apparecchiature di deposizione e incisione, servendo i principali produttori di chip come TSMC e Samsung. L’ampia gamma di prodotti e le solide relazioni con i clienti rendono Applied Materials una presenza formidabile sul mercato.

KLA Corporation, invece, è specializzata in strumenti di controllo dei processi e ispezione, fondamentali per garantire qualità e resa nella produzione avanzata di semiconduttori. Sebbene KLA non sia in concorrenza diretta con Lam Research nell’ambito dell’incisione o della deposizione, le sue soluzioni sono cruciali per l’intero processo di produzione dei chip.

Lam Research: Performance del Titolo, Valutazione e Prospettive

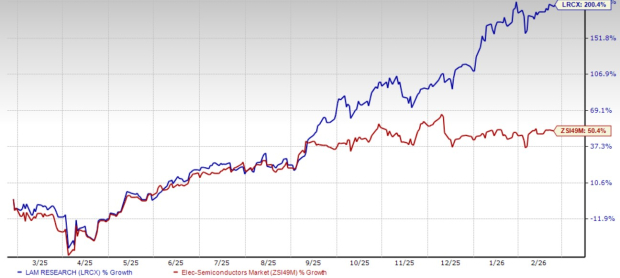

Nell’ultimo anno, le azioni di Lam Research sono aumentate del 200,4%, superando di gran lunga il guadagno del 50,4% del settore Elettronica – Semiconduttori.

Performance del Prezzo delle Azioni su Base Annuale

Fonte: Zacks Investment Research

In termini di valutazione, Lam Research attualmente scambia a un rapporto prezzo/utili (P/E) prospettico di 39,75, significativamente superiore alla media di settore di 32,07.

Rapporto P/E Prospettico a 12 Mesi

Fonte: Zacks Investment Research

La Zacks Consensus Estimate prevede che gli utili di Lam Research cresceranno di circa il 27,1% nell’esercizio 2026 e del 25,6% nell’esercizio 2027. Da notare che le stime per l’esercizio 2026 sono state riviste al rialzo nell’ultimo mese e le proiezioni per il 2027 sono aumentate nell’ultima settimana.

Fonte: Zacks Investment Research

Attualmente, Lam Research detiene uno Zacks Rank #2 (Buy). Per l’elenco completo delle azioni con Zacks #1 Rank (Strong Buy), clicca qui.

La Migliore Scelta di Zacks nel Settore dei Semiconduttori

Zacks mette in evidenza un’azienda meno conosciuta nel settore dei semiconduttori che è pronta a una crescita significativa, servendo esigenze di mercato che i giganti del settore come NVIDIA non affrontano. Man mano che questa azienda attirerà maggiore attenzione, potrà beneficiare della crescente domanda di Intelligenza Artificiale, Machine Learning e Internet of Things. Si prevede che il mercato globale dei semiconduttori quasi raddoppierà, passando da 452 miliardi di dollari nel 2021 a 971 miliardi di dollari entro il 2028.

Con solidi utili e una base clienti in crescita, questa società è ben posizionata per capitalizzare la prossima ondata di espansione del settore.

Risorse Aggiuntive

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La caduta di Bitcoin rallenta, ma il mercato orso è ancora in corso: secondo gli analisti

Le prossime conferenze di Aramark: indicazione di cambiamenti strategici nell’allocazione settoriale

La svolta animata di MDJM: un'analisi da investitore orientato alla crescita della mossa "Viaggio in Occidente"