SMCI intensifica l'attenzione su DCBBS: potrebbe essere questo il prossimo motore di espansione?

DCBBS di Super Micro Computer: Accelerare la crescita nell’era dell’AI

Le Data Center Building Block Solutions (DCBBS) di Super Micro Computer sono pronte per una notevole espansione, in quanto l’adozione dell’intelligenza artificiale e le esigenze di infrastrutture IT sono in forte aumento. Questa tecnologia consente ai clienti di scalare in modo efficiente, semplificare le implementazioni, accelerare il time-to-market e ridurre i costi complessivi di proprietà.

La piattaforma DCBBS integra il design modulare dei server su scala rack di Super Micro con un avanzato sistema di raffreddamento a liquido diretto, ottimizzando le prestazioni per applicazioni di AI e high-performance computing (HPC). Queste soluzioni si basano principalmente sulle più recenti piattaforme NVIDIA Blackwell e AMD per offrire capacità di calcolo AI all’avanguardia.

Super Micro prevede di conquistare una quota di mercato significativa tra le organizzazioni di tutte le dimensioni che implementano infrastrutture AI. L’azienda sta lanciando le piattaforme GP300, B200, B300 e MI350, con l’intenzione di introdurre le prossime piattaforme NVIDIA Vera Rubin e AMD Helios nella seconda metà dell’anno fiscale 2026. Attualmente, le DCBBS contribuiscono per il 4% ai profitti di Super Micro, con aspettative che questa cifra raggiunga la doppia cifra entro la fine del 2026.

Nell’ultimo anno, Super Micro Computer ha ampliato la propria offerta DCBBS, introducendo prodotti come CDU, scambiatori di calore L2A, porte raffreddate, mensole di alimentazione, sistemi di backup a batteria, torri d’acqua e secche, switch ad alta velocità e software e servizi completi per la gestione dei data center. L’azienda punta a spedire 6.000 rack al mese—di cui 3.000 a raffreddamento liquido—e si prefigge un fatturato di 40 miliardi di dollari per l’anno fiscale 2026.

Le soluzioni focalizzate sull’AI rappresentano ora oltre il 90% delle entrate di Super Micro, spinte dalla forte domanda per le piattaforme GPU AI. Tuttavia, questa strategia di crescita aggressiva ha portato a sfide legate alle scorte, che sono quasi raddoppiate raggiungendo i 10,6 miliardi di dollari nel secondo trimestre dell’anno fiscale 2026, rispetto ai 5,7 miliardi del trimestre precedente.

Scenario competitivo: come si posizionano i rivali

Secondo un rapporto di MarketsAndMarkets, il settore dei data center per l’AI è destinato a crescere a un tasso annuo composto del 31,6% dal 2025 al 2030, raggiungendo i 934 miliardi di dollari. I principali concorrenti come Hewlett Packard Enterprise (HPE) e Dell Technologies (DELL) sono attivamente presenti in questo settore.

HPE offre un ampio portafoglio di server, inclusi i modelli ProLiant, Synergy, BladeSystem e Moonshot. Dell, invece, ha creato la Dell AI Factory in collaborazione con NVIDIA e collabora con Red Hat Enterprise Linux AI per migliorare la propria linea di server PowerEdge.

Performance azionaria, valutazione e prospettive degli analisti per SMCI

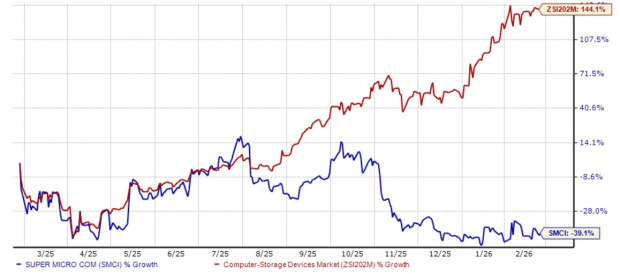

Nell’ultimo anno, le azioni di Super Micro Computer sono diminuite del 39,1%, mentre il settore Computer – Storage Devices è aumentato del 144,1%.

Panoramica delle performance a un anno

Fonte: Zacks Investment Research

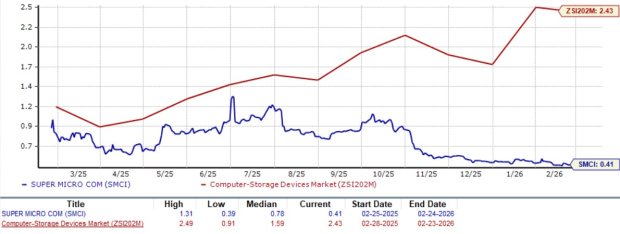

Dal punto di vista della valutazione, Super Micro tratta ad un rapporto prezzo/vendite prospettico di 0,41, ben al di sotto della media di settore di 2,43.

Rapporto prezzo/vendite prospettico a 12 mesi

Fonte: Zacks Investment Research

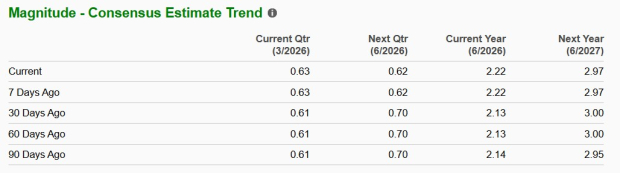

Il consenso degli analisti di Zacks prevede che gli utili di Super Micro aumenteranno di circa il 7,77% nell’anno fiscale 2026 e del 33,62% nel 2027. Sebbene le stime per il 2026 siano state recentemente riviste al rialzo, le proiezioni per il 2027 sono state invece riviste al ribasso.

Fonte: Zacks Investment Research

Attualmente, Super Micro Computer detiene uno Zacks Rank #3 (Hold). Consulta qui l’elenco completo dei titoli Zacks con Rank #1 (Strong Buy).

La migliore scelta Zacks nel settore dei semiconduttori

Zacks mette in evidenza una società di semiconduttori meno conosciuta che produce prodotti specializzati non offerti dai giganti del settore come NVIDIA. Posizionata per la prossima ondata di espansione del mercato, questa azienda sta iniziando ad attirare l’attenzione—un momento ideale per gli investitori per prenderne nota.

Con una crescita degli utili impressionante e una base clienti in espansione, la società è ben posizionata per beneficiare della crescente domanda nell’Intelligenza Artificiale, Machine Learning e Internet of Things. Si prevede che la produzione globale di semiconduttori passerà da 452 miliardi di dollari nel 2021 a 971 miliardi di dollari entro il 2028.

Scopri gratuitamente questo titolo >>

Risorse e report aggiuntivi

- Ottieni le ultime raccomandazioni da Zacks Investment Research: Scarica i 7 migliori titoli per i prossimi 30 giorni

- Dell Technologies Inc. (DELL): Analisi azionaria gratuita

- Super Micro Computer, Inc. (SMCI): Analisi azionaria gratuita

- Hewlett Packard Enterprise Company (HPE): Analisi azionaria gratuita

Leggi l’articolo originale su Zacks Investment Research.

Per ulteriori approfondimenti, visita Zacks Investment Research.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Dopo deflussi per 4 miliardi di dollari, i fondi crypto tornano in territorio positivo

La sospensione della vendita di asset di Halliburton apre la porta alla ripresa delle operazioni in Venezuela

La strategia dei 30.000 miner del Paraguay: analisi delle dinamiche di flusso di cassa di ANDE