Dovresti considerare l'acquisto delle azioni Capital One anche se attualmente sono valutate a un premio?

Capital One Financial Corporation: Valutazione e Confronto con i Pari

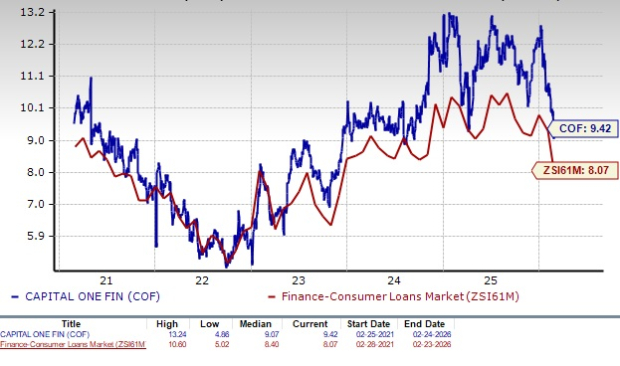

Capital One Financial Corporation (COF) attualmente viene scambiata a un rapporto prezzo/utili (P/E) prospettico a 12 mesi di 9,42, superiore alla media di settore di 8,07. Questo rapporto supera anche la mediana quinquennale della società, indicando che il titolo è valutato al di sopra delle sue norme storiche. Rispetto a concorrenti come Ally Financial (P/E di 7,71) e OneMain Holdings, Inc. (P/E di 7,06), COF appare relativamente costosa.

Panoramica del rapporto P/E prospettico di COF

Fonte: Zacks Investment Research

Questa valutazione premium può scoraggiare alcuni investitori, poiché i titoli scambiati sopra la media di settore possono essere più vulnerabili a correzioni di prezzo se le condizioni di mercato peggiorano. Tuttavia, è importante non scartare Capital One solo sulla base della sua valutazione. Una revisione approfondita dei fondamentali e delle prospettive di crescita della società è essenziale per determinare se il prezzo più alto sia giustificato.

Principali motori della crescita di Capital One

- Operazioni leader nel settore delle carte di credito: Il principale generatore di ricavi di Capital One è il segmento delle carte di credito, supportato dalla sua scala, dall'analisi avanzata dei dati e da una forte riconoscibilità del marchio nel mercato statunitense. Nonostante la fine della partnership con Walmart nel maggio 2024, l'acquisizione dell'attività di carte di credito di Cabela nel 2017 e il completamento dell'acquisizione di Discover Financial nel maggio 2025 hanno significativamente ampliato il portafoglio di carte di credito e la base di ricavi della società. Nel 2025, i ricavi netti da carte di credito sono aumentati del 40,5% anno su anno, i prestiti detenuti per investimento sono saliti del 72% e i volumi di acquisto sono cresciuti del 27%. L'azienda prevede una crescita continua in questo segmento nonostante le pressioni concorrenziali.

- Acquisizioni strategiche: Capital One ha perseguito costantemente acquisizioni per alimentare la crescita. Nel gennaio 2026, la società ha annunciato un accordo da 5,15 miliardi di dollari per acquisire la fintech Brex, ampliando la propria presenza nelle carte aziendali e nei pagamenti business. L'acquisizione all-stock da 35,3 miliardi di dollari di Discover Financial nel maggio 2025 dovrebbe essere superiore al 15% accrescitiva sull'EPS rettificato entro il 2027. Altri accordi degni di nota includono l'acquisto di Velocity Black nel 2023, ING Direct USA, il portafoglio di carte di credito USA di HSBC e TripleTree, trasformando Capital One in un fornitore di servizi finanziari diversificati.

- Crescita dei ricavi: Nei cinque anni che si concludono nel 2025, il reddito netto da interessi (NII) di Capital One ha raggiunto un tasso di crescita annuale composto (CAGR) del 13,4%. Il margine di interesse netto (NIM) è migliorato dal 6,63% nel 2023 al 7,84% nel 2025. Sebbene i ricavi totali siano leggermente diminuiti nel 2020, il CAGR quinquennale dal 2020 al 2025 è stato del 13,4%.

Performance dei ricavi di COF

Fonte: Zacks Investment Research

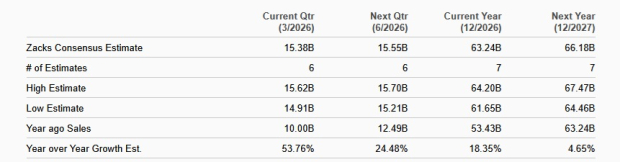

Nonostante tre riduzioni dei tassi d'interesse nel 2025, NII e NIM di Capital One dovrebbero rimanere solidi, sostenuti dalla forte domanda di prestiti su carta e dall'espansione continua del business. Le stime degli analisti posizionano i ricavi di COF a 63,24 miliardi di dollari per il 2026 e 66,18 miliardi di dollari per il 2027, riflettendo tassi di crescita annuali rispettivamente del 18,4% e del 4,7%.

Proiezioni di vendita di COF

Fonte: Zacks Investment Research

- Solida posizione finanziaria: Al 31 dicembre 2025, Capital One ha riportato 51 miliardi di dollari di debito totale e 57,4 miliardi di dollari in liquidità e equivalenti. La società mantiene rating di debito a lungo termine investment-grade da Moody’s (Baa1), S&P (BBB) e Fitch (A-), garantendo un accesso favorevole ai mercati dei capitali. Capital One ha anche ripreso e aumentato il dividendo dopo una riduzione nel 2020, portandolo a 80 centesimi per azione nel novembre 2025. Inoltre, il consiglio ha autorizzato fino a 16 miliardi di dollari in riacquisti di azioni, con 14,1 miliardi ancora disponibili a fine 2025, riflettendo fiducia nella liquidità e nelle capacità di profitto della società.

Performance del titolo Capital One

Nell’ultimo anno, le azioni COF sono diminuite dello 0,1%, sottoperformando sia il settore sia l’S&P 500, che hanno guadagnato rispettivamente il 19,9% e il 17,6%. Al contrario, il titolo di Ally Financial è salito del 9,8% e OneMain Holdings ha avanzato del 4,1% nello stesso periodo.

Confronto prezzi azioni a 1 anno

Fonte: Zacks Investment Research

Considerazioni sull'investimento in Capital One

In quanto importante emittente di carte di credito, Capital One beneficia di una clientela diversificata, che comprende sia segmenti prime che subprime, contribuendo a generare rendimenti interessanti pur gestendo il rischio. Gli investimenti della società in analisi e tecnologia digitale migliorano la capacità di valutare il credito, regolare i prezzi e rilevare tempestivamente segnali di stress dei mutuatari, supportando ricavi stabili lungo i cicli economici.

Tuttavia, un potenziale limite normativo del 10% sui tassi di interesse delle carte di credito potrebbe ridurre significativamente il reddito da interessi, dato che molte delle carte attuali generano rendimenti ben al di sopra di questa soglia. Ciò probabilmente comprimerebbe i margini di profitto e influirebbe sui guadagni. L'aumento delle spese operative e una qualità del credito più debole sono ulteriori sfide, con i costi non legati agli interessi cresciuti a un CAGR del 15,2% dal 2020 al 2025 a causa dell'aumento delle attività di marketing e dell'inflazione.

Le revisioni degli analisti riflettono un atteggiamento cauto, con le stime di utili consensuali per il 2026 e il 2027 (20,20 e 24,72 dollari per azione, rispettivamente) riviste al ribasso nell’ultimo mese.

Tendenze delle stime di utile di COF

Fonte: Zacks Investment Research

Sebbene il business delle carte di credito di Capital One dovrebbe rimanere un motore chiave di crescita e valore, gli investitori potrebbero voler attendere un punto d'ingresso più attraente dato l'attuale valutazione premium. Gli azionisti già esistenti, tuttavia, potrebbero considerare di mantenere le proprie posizioni, poiché le prospettive a lungo termine della società restano solide. Attualmente, COF detiene un Zacks Rank #3 (Hold).

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La diffusione del sabato: Sfruttare un segnale poco conosciuto per valutare il reale rischio di mercato

Ripple pubblica un whitepaper per le banche sull'acquisto e la vendita di criptovalute

Valutazione del crollo del 55% di SPX6900 – Perché i rialzisti di SPX hanno bisogno che $0,27 regga