Rapporto di ricerca di Goldman Sachs: Rivalutazione degli asset nell’era dell’AI: dalla leggerezza del capitale agli asset HALO pesanti

Ciao a tutti, sono You Dou.

Il 24 febbraio 2026, Goldman Sachs ha pubblicato un rapporto strategico:

《The HALO Effect: Heavy Assets, Low Obsolescence in the AI Era》

Il rapporto propone un quadro:

HALO = Heavy Assets + Low Obsolescence

Asset pesanti + Basso rischio di obsolescenza tecnologica

Nell'era dell'AI, la leadership del mercato tornerà forse dagli "asset leggeri" agli "asset pesanti"?

La risposta di Goldman Sachs è un nuovo framework: HALO.

I. Da “capitale leggero” a “capitale pesante”: cosa sta riprezzando il mercato?

Negli ultimi dieci anni, la logica centrale dei mercati dei capitali globali era molto chiara.

Tassi zero, abbondanza di liquidità, tassi di sconto estremamente bassi.

Il mercato preferiva i cosiddetti "asset a lunga durata": aziende ad alta crescita, elevata redditività, alta scalabilità, quasi indipendenti da investimenti in asset pesanti.

Software, piattaforme, Internet, SaaS, economia digitale.

Quella era un’epoca di “capitale leggero”.

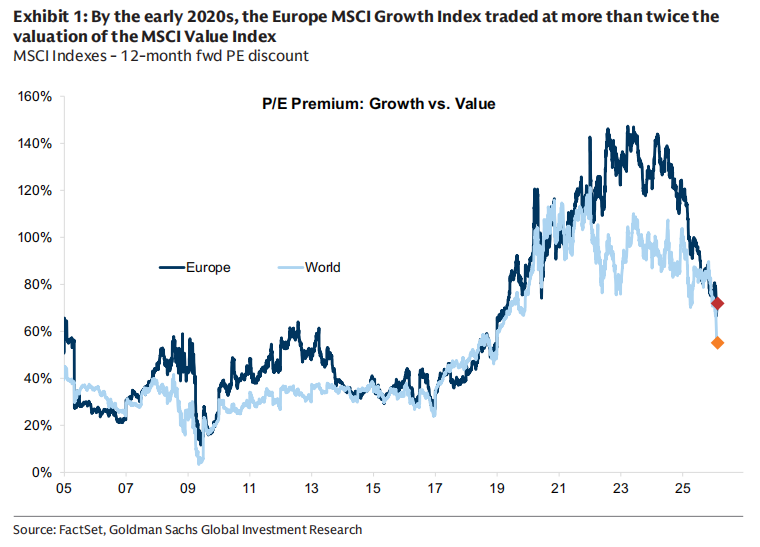

Goldman Sachs ricorda nel rapporto che intorno al 2020 il premio di valutazione dell’MSCI Growth rispetto al Value ha superato il 100%, mentre i titoli growth europei hanno raggiunto un premio di circa il 150%.

Ma questa struttura è stata infranta dallo shock inflazionistico post-pandemia.

Ristrutturazione delle catene di approvvigionamento, conflitto Russia-Ucraina, sicurezza energetica, divisioni geopolitiche, espansione fiscale, aumento dei tassi reali.

Il capitale ha cominciato a ripensare a una questione:

Cosa è “scarso”?

I sistemi energetici sono scarsi.

Le reti elettriche sono scarse.

Le infrastrutture di trasporto sono scarse.

La capacità industriale pesante è scarsa.

Sono costosi, richiedono tempi lunghi di costruzione, regolamentazione complessa, non possono essere replicati rapidamente.

Quando i tassi reali risalgono e il tasso di sconto aumenta, l’attrattiva dei "profitti futuri" diminuisce, mentre la "capacità produttiva reale" torna a ottenere un premio.

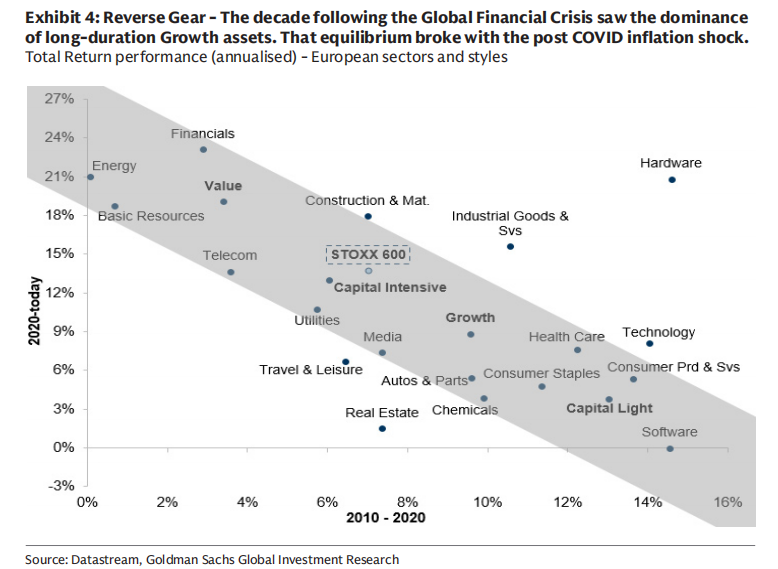

Il rapporto mostra che dal 2025 le aziende ad alta intensità di capitale hanno sovraperformato chiaramente quelle a bassa intensità di capitale, e il divario di valutazione tra i due tipi di asset si è notevolmente ridotto.

Non si tratta semplicemente di un calo delle azioni growth, ma di una rivalutazione degli asset pesanti.

II. AI: il doppio impatto sul “capitale leggero”

L’AI sembra rafforzare la tecnologia, ma secondo Goldman Sachs esercita una “doppia pressione” sul modello di capitale leggero.

Il primo livello è quello del modello di business.

L’AI sta comprimendo il fossato competitivo dei settori software e dell’elaborazione delle informazioni.

Quando il costo di elaborazione delle informazioni cala drasticamente, molte “capacità differenzianti” vengono rapidamente mercificate, e il mercato sta rivalutando la redditività e il valore terminale di software, IT services, editoria, gaming e persino alcune attività di asset management.

Il recente aggiustamento delle valutazioni nel comparto software non è dovuto al crollo dei profitti, ma alla revisione delle “ipotesi sul valore terminale”.

Il secondo livello è quello della spesa in conto capitale.

Ancora più interessante è che—

L’AI sta trasformando alcune delle aziende “capitale leggero” più emblematiche nelle più grandi macchine di spesa in conto capitale della storia.

Goldman Sachs sottolinea che, dal lancio di ChatGPT nel 2022, i cinque grandi cloud americani investiranno tra il 2023 e il 2026 circa 1500 miliardi di dollariin spesa in conto capitale, molto più dei circa 600 miliardi cumulativi della storia precedente.

Solo nel 2026 queste aziende potrebbero superare i 650 miliardi di dollari di spesa in conto capitale.

Cosa significa questo?

Significa che—

I giganti tecnologici dell’era AI stanno diventando essi stessi aziende industriali ad asset pesanti.

Potenza di calcolo, elettricità, data center, sistemi di raffreddamento, reti di trasmissione...

Tutti questi sono asset reali.

III. Cos’è HALO?

Goldman Sachs propone un framework:

HALO —— Heavy Assets, Low Obsolescence

Due caratteristiche fondamentali:

Heavy Assets:

Il modello di business si basa su abbondanti asset fisici, con alti costi di replica, lunghi tempi di costruzione, limitazioni regolamentari o complessità ingegneristica.Low Obsolescence:

Gli asset non vengono rapidamente svalutati dal cambiamento tecnologico e mantengono una rilevanza economica a lungo termine.

I settori tipici includono:

Rete elettrica

Oleodotti

Servizi pubblici

Infrastrutture di trasporto

Apparecchiature industriali critiche

Capacità produttiva a lungo ciclo

Questi asset non dipendono dall’“upgrade concettuale”, ma dalla “presenza fisica”.

Goldman Sachs ha costruito un modello di scoring per l’intensità di capitale, integrando sei indicatori tra cui la quota di asset fissi, l’intensità di capex, il rapporto capitale-lavoro, ecc., per distinguere le imprese capital intensive da quelle capital light.

In questo framework, utilities, energia, risorse e comunicazioni sono chiaramente capital intensive;

software, internet, media e piattaforme digitali sono invece capital light.

IV. Fattori trainanti: perché adesso?

Il rapporto individua alcune variabili macro:

1. Struttura dei tassi d’interesse

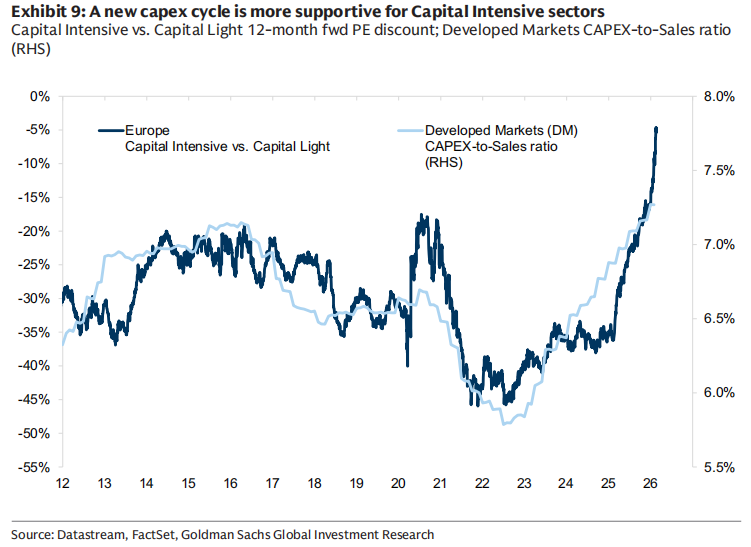

Le azioni capital intensive tendono a performare meglio in ambienti ad alto tasso d’interesse, poiché l’aumento del tasso di sconto comprime la valutazione degli asset a lunga durata, mentre gli asset fisici beneficiano della crescita nominale e dell’espansione fiscale.

2. Ciclo manifatturiero

Quando il PMI manifatturiero è superiore al PMI dei servizi, i settori capital intensive tendono a performare meglio.

3. Ritorno allo stile value

L’intensità di capitale è fortemente correlata allo stile value. Recentemente in Europa ci sono stati afflussi nei fondi Value, mentre dai Growth ci sono stati deflussi.

Tuttavia, sul lungo periodo gli investitori sono ancora sottopesati sul Value.

4. Momentum degli utili

Goldman Sachs prevede che nei prossimi anni le aziende capital intensive vedranno una crescita composta degli EPS di circa il 14%, superiore al 10% circa delle aziende capital light.

Allo stesso tempo, si prevede che il ROE delle imprese capital intensive migliori, mentre quello delle capital light resti stabile.

Questo rappresenta un cambiamento strutturale nelle aspettative di profitto.

La mia interpretazione:

Questo rapporto discute una questione più profonda:

Nell’era dell’AI, cosa sono davvero gli “asset scarsi”?

Nell’ultimo decennio, la scarsità era l’algoritmo, il codice, la piattaforma.

Ora, la scarsità potrebbe essere l’elettricità, le miniere di rame, le reti di trasmissione, la capacità ingegneristica, il sistema industriale.

L’AI non è la “forma finale dell’era degli asset leggeri”.

Anzi, rende più importante l’infrastruttura fisica del mondo reale.

Non si tratta di una semplice rotazione di stile.

Somiglia piuttosto a una rivalutazione degli asset determinata congiuntamente da tassi di sconto, struttura dell’inflazione, quadro geopolitico e rivoluzione tecnologica.

Ovviamente, la durata di questa struttura dipenderà dal percorso dei tassi, dalla velocità con cui l’AI genererà utili e dal ciclo economico globale.

Ma una cosa è certa:

Quando le tech company iniziano a spendere 1500 miliardi di dollari per costruire capacità di calcolo,

quando energia e rete elettrica diventano prerequisiti per l’AI,

la logica di valutazione del mercato per gli “asset fisici” è già cambiata.

Forse questo è il vero significato di HALO.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

ADA a un livello decisivo mentre i trader di Cardano si preparano alla volatilità

5 punti chiave da comprendere prima che il mercato azionario inizi le negoziazioni

Plug Power: il punto di svolta è già prezzato, ma la realtà è ancora molto lontana