3 motivi per evitare QTWO e un'azione alternativa che vale la pena acquistare

Andamento delle azioni Q2 Holdings: Tendenze recenti

Negli ultimi sei mesi, Q2 Holdings ha subito un calo significativo del prezzo delle sue azioni, perdendo il 38,5% e assestandosi a $47,20 per azione. Questo brusco declino potrebbe lasciare gli investitori incerti sulla prossima mossa da compiere.

Dovresti considerare l'acquisto di Q2 Holdings ora, oppure è più saggio agire con cautela prima di aggiungerlo al tuo portafoglio di investimenti?

Perché Q2 Holdings non convince

Nonostante la valutazione più bassa, rimaniamo esitanti riguardo a Q2 Holdings. Di seguito sono riportati tre motivi principali per cui QTWO non ci colpisce particolarmente, insieme a un'azione che preferiamo.

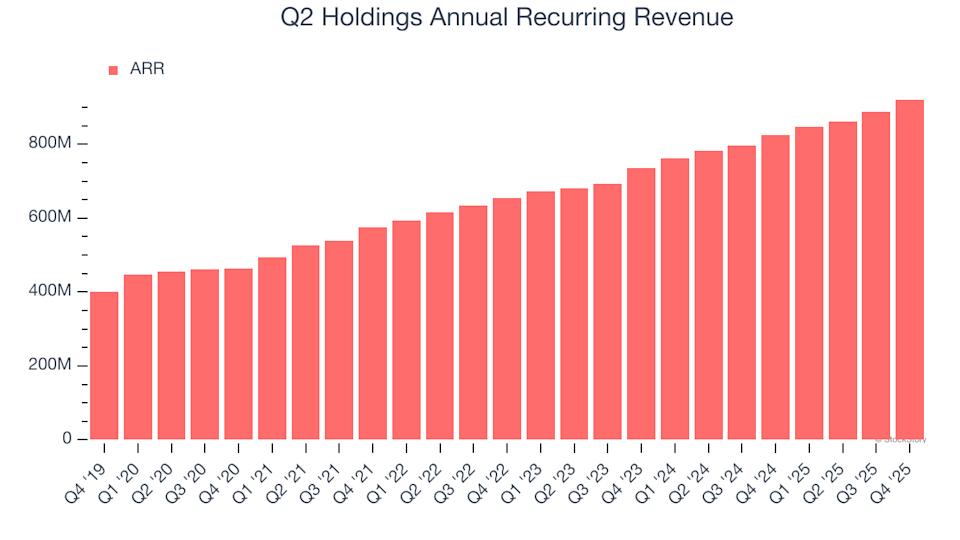

1. ARR deludente segnala una domanda debole

L'annual recurring revenue (ARR) riflette il reddito contrattualizzato per l'anno successivo derivante dagli abbonamenti software, rappresentando i guadagni stabili e ad alto margine che rendono attrattive le aziende SaaS. A differenza dei ricavi riportati, che possono includere elementi meno redditizi, l'ARR è un indicatore più chiaro della solidità del core business.

Nell'ultimo trimestre, Q2 Holdings ha riportato un ARR di 921 milioni di dollari. Nell'ultimo anno, il suo ARR è cresciuto in media dell'11,2% annuo—una cifra al di sotto delle aspettative che indica una crescente concorrenza e difficoltà nel garantire accordi a lungo termine.

2. Prospettive di crescita dei ricavi modeste

Le previsioni di Wall Street offrono una panoramica delle prospettive future di un'azienda. Sebbene le previsioni non siano sempre precise, una crescita più rapida tende a guidare valutazioni e prezzi delle azioni più elevati, mentre una crescita più lenta può avere l'effetto opposto.

Gli analisti prevedono che Q2 Holdings vedrà i ricavi aumentare solo del 10,3% nel prossimo anno, un rallentamento rispetto alla crescita annualizzata del 14,3% degli ultimi cinque anni. Questo suggerisce che l'azienda potrebbe faticare a generare una forte domanda per le sue offerte.

3. Margine lordo inferiore alla media indica sfide strutturali

Il profitto lordo per le aziende software rivela quanto rimane dopo aver coperto i costi essenziali come server, licenze e personale. Queste spese sono generalmente basse rispetto ai ricavi, motivo per cui le aziende software tendono a essere molto redditizie.

Q2 Holdings, tuttavia, ha un margine lordo ben al di sotto degli standard di settore, indicando costi infrastrutturali più elevati rispetto a concorrenti più snelli come ServiceNow. Nell'ultimo anno, il suo margine lordo medio è stato del 54,1%, il che significa che l'azienda ha speso $45,94 per ogni $100 guadagnati.

Gli investitori prestano attenzione non solo ai livelli di margine lordo, ma anche alla loro traiettoria. I miglioramenti possono alimentare la redditività e il flusso di cassa. Q2 Holdings è riuscita a incrementare il suo margine lordo di 5,6 punti percentuali negli ultimi due anni—un risultato notevole nel settore software.

Il nostro verdetto

Sebbene Q2 Holdings non sia una cattiva azienda, non soddisfa i nostri criteri di investimento. Dopo il recente calo, il titolo è valutato 3,7 volte il rapporto prezzo/fatturato prospettico, ovvero $47,20 per azione. Sebbene si tratti di una valutazione ragionevole, la nostra fiducia nell’azienda resta limitata. Crediamo che ci siano opportunità più promettenti disponibili. Ad esempio, considera un'azienda resiliente dietro il famoso marchio Taco Bell.

Azioni alternative da prendere in considerazione

Costruire il tuo portafoglio su tendenze superate può essere rischioso, soprattutto man mano che le azioni affollate diventano sempre più volatili.

La prossima generazione di aziende ad alta crescita può essere trovata nel nostro elenco delle 9 Migliori Azioni che Battono il Mercato. Queste azioni High Quality accuratamente selezionate hanno generato un rendimento straordinario del 244% negli ultimi cinque anni (al 30 giugno 2025).

Il nostro elenco include nomi noti come Nvidia, che è cresciuta del 1.326% da giugno 2020 a giugno 2025, e aziende meno conosciute come Tecnoglass, che ha ottenuto un rendimento quinquennale del 1.754%.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

PIPPIN scivola del 37% mentre 43 milioni di dollari escono dal mercato – Cosa sta succedendo?