Il calo dello 0,79% di LyondellBasell tra utili inferiori alle attese e un volume al 376° posto nonostante ricavi e flussi di cassa solidi

Panoramica di Mercato

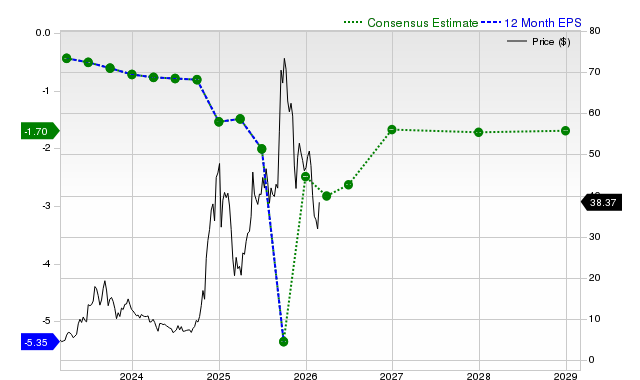

Il 26 febbraio 2026, LyondellBasell IndustriesLYB-0.79% (LYB) ha chiuso con un calo dello 0,79%, scambiando un volume di 0,37 miliardi di dollari, classificandosi al 376° posto per attività di mercato giornaliera. La performance del titolo è seguita a una relazione sugli utili mista per il Q4 2025, in cui la società ha registrato una perdita per azione di 0,26 dollari—il 230% al di sotto della previsione di 0,20 dollari—sebbene i ricavi di 7,09 miliardi di dollari abbiano superato le aspettative del 4,26%. Nonostante il mancato raggiungimento degli utili, il titolo inizialmente è salito del 3,8% nel pre-market, riflettendo ottimismo sulla solidità dei ricavi e sulla resilienza del flusso di cassa. Tuttavia, pressioni di mercato più ampie e sfide nei margini a livello di settore hanno successivamente trascinato il titolo in territorio negativo.

Fattori Chiave

Il rapporto sugli utili del Q4 2025 di LyondellBasell ha evidenziato una forte divergenza tra la performance dei ricavi e la redditività. Mentre la società ha superato le previsioni di ricavo di 303 milioni di dollari, il calo degli utili è stato marcato, guidato da una perdita per azione di 0,26 dollari rispetto all’utile previsto di 0,20 dollari. Questa discrepanza sottolinea le difficoltà più ampie del settore, poiché i margini del comparto chimico sono rimasti inferiori del 45% rispetto alle medie storiche. Il mancato raggiungimento degli utili avrebbe potuto esercitare pressione sul titolo, ma la forte generazione di flusso di cassa ha mitigato parte dell’impatto. LyondellBasellLYB-0.79% ha riportato 2,3 miliardi di dollari di flusso di cassa operativo per l’anno con un rapporto di conversione della cassa del 95%, una metrica che segnala una solida gestione della liquidità e un’efficienza operativa nonostante i margini deboli.

Il posizionamento strategico della società per il 2026, tuttavia, ha offerto un contrappeso alle sfide a breve termine. Il CEO Peter Vanacker ha delineato aspettative per miglioramenti modesti nel Q1 2026, citando l'aumento dei prezzi del polietilene e livelli di inventario storicamente bassi come catalizzatori. Il polietilene, una linea di prodotto chiave per LyondellBasell, costituisce una quota significativa dei suoi ricavi e gli aumenti di prezzo in questo segmento potrebbero migliorare direttamente i margini. Inoltre, il CEO ha sottolineato la vicinanza dell’azienda a un “upcycle” del settore, termine che suggerisce un possibile punto di svolta nella domanda e nel potere di determinazione dei prezzi. Queste dichiarazioni prospettiche hanno probabilmente contribuito al rally pre-market, anche se gli investitori rimangono cauti sui tempi della ripresa.

Le decisioni sull’allocazione del capitale evidenziano ulteriormente il focus di LyondellBasell sulla resilienza a lungo termine. La società prevede 1,2 miliardi di dollari in spese in conto capitale per il 2026, inclusa la costruzione del suo impianto MoReTec-1, un progetto mirato alla produzione di materiali ad alte prestazioni. Contemporaneamente, continua a dismettere asset europei non strategici, una strategia per snellire le operazioni e ridurre l’esposizione a mercati a margine inferiore. Queste mosse sono allineate all’iniziativa più ampia di “trasformazione del portafoglio”, che privilegia segmenti a elevata crescita e margini elevati. Tuttavia, l’entità delle capex e dei proventi dalle dismissioni sarà fondamentale per determinare se la società potrà mantenere l’attuale politica dei dividendi in un contesto di volatilità degli utili.

L’impegno del management alla continuità dei dividendi rimane un punto chiave per gli investitori. Nonostante la perdita nel Q4 2025, LyondellBasell ha riaffermato l’intenzione di mantenere i pagamenti, una posizione che riflette fiducia nella generazione di flusso di cassa. Questa decisione è notevole considerando il rapporto di conversione della cassa del 95%, che indica un forte allineamento tra utili e flusso di cassa operativo. Mantenere i dividendi durante una fase di debolezza è tipicamente segno di disciplina finanziaria, ma solleva anche interrogativi su come la società bilancerà le esigenze di reinvestimento e la remunerazione degli azionisti man mano che le spese in conto capitale aumenteranno nel 2026.

Il calo dello 0,79% del titolo il 26 febbraio 2026 riflette uno scetticismo di mercato più ampio verso le prospettive a breve termine della società. Sebbene il superamento delle aspettative sui ricavi e la performance del flusso di cassa di LyondellBasell siano stati positivi, il mancato raggiungimento degli utili e la compressione dei margini a livello di settore hanno pesato sul sentiment. Inoltre, l’esposizione della società ai mercati delle materie prime cicliche la rende vulnerabile ai cambiamenti macroeconomici, in particolare in Europa, dove la domanda di plastiche e prodotti chimici dovrebbe rimanere contenuta. Gli analisti probabilmente monitoreranno le indicazioni per il Q1 2026 alla ricerca di segnali di stabilizzazione, con i prezzi del polietilene e i livelli di inventario come indicatori chiave.

In sintesi, la performance azionaria di LyondellBasell è determinata da una complessa interazione tra volatilità degli utili, resilienza del flusso di cassa e reinvestimenti strategici. La capacità della società di navigare condizioni di settore deboli mentre porta avanti la trasformazione del portafoglio determinerà se il recente calo rappresenta un ostacolo temporaneo o il preludio a sfide più profonde. Per ora, gli investitori bilanciano l’ottimismo sul potenziale di espansione dei margini con la cautela sul ritmo di ripresa in un mercato ancora fragile.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

IonQ, Inc. (IONQ) sta attirando l'interesse degli investitori: cosa devi sapere

The Walt Disney Company (DIS) sta attirando l'attenzione: informazioni chiave da considerare prima di investire

È un buon momento per investire in Celestica, Inc. (CLS), il titolo più visualizzato?

Regencell Bioscience scende del 5,37%: si tratta di una svolta ribassista durante la speculazione del mercato?