Gli utili superiori alle attese di Carpenter Tech e un aumento del volume del 47% a 280 milioni di dollari la spingono al 485° posto per attività di mercato tra l’ottimismo degli analisti e la volatilità del prezzo delle azioni

Panoramica del Mercato

Carpenter Technology (CRS) ha chiuso il 26 febbraio 2026 con un incremento dello 0,49%, mentre il volume di scambi è aumentato del 47,09% raggiungendo i 280 milioni di dollari, posizionandosi al 485° posto per attività di mercato. La performance del titolo è seguita a una relazione sugli utili mista: le azioni sono scese del 4,16% nel pre-market dopo che la società ha superato le stime degli utili per il Q2 FY2026, registrando un EPS di 2,33 dollari rispetto ai 2,20 stimati e ricavi per 728 milioni di dollari, superando le previsioni. Nonostante il calo post-utili, il titolo ha realizzato un rendimento totale del 63,43% nell’ultimo anno, anche se ha perso il 10,79% nell’ultima settimana a causa della volatilità generale del mercato e delle preoccupazioni sulla sostenibilità della crescita.

Fattori Chiave

I risultati del Q2 FY2026 di Carpenter Technology hanno evidenziato una solida performance operativa, con un EPS di 2,33 dollari che ha superato le stime del 5,91% e ricavi superiori alle proiezioni del 2,14%. Il reddito operativo della società è aumentato del 31% su base annua a 155 milioni di dollari, trainato dalla forte domanda aerospaziale e da nuovi accordi a lungo termine. Questa performance ha indotto il management ad aumentare la guidance sul reddito operativo FY2026 a 680–700 milioni di dollari, un incremento del 30–33% rispetto al FY2025, riflettendo fiducia in un andamento sostenuto. Tuttavia, il calo pre-market del titolo del 4,16% suggerisce scetticismo da parte del mercato sulla capacità della società di mantenere questi risultati, soprattutto mentre gli analisti hanno sollevato dubbi sulla sostenibilità della traiettoria di crescita.

Il sentiment degli analisti si è mostrato cautamente ottimista, con diverse società che hanno aggiornato il proprio rating nelle ultime settimane. TD Cowen e BTIG Research hanno entrambe confermato il rating “buy”, mentre JPMorgan Chase & Co. ha alzato il target price a 394 dollari dai precedenti 388. Questi upgrade sono stati motivati dai risultati migliorati della società, dalla forte domanda nel settore aerospaziale e da una prospettiva favorevole per il business delle leghe speciali. Le guidance riviste al rialzo e il supporto degli analisti evidenziano fiducia nella capacità di Carpenter di capitalizzare sulle tendenze di lungo termine del settore, in particolare nei comparti aerospaziale e della difesa dove la domanda resta resiliente.

L’annuncio di un dividendo ha inoltre rafforzato la fiducia degli investitori, con CarpenterCRS+0.49% che ha dichiarato un pagamento trimestrale di 0,20 dollari per azione, corrispondente a un rendimento annualizzato dello 0,2%. Il payout ratio del 9,29% indica una gestione disciplinata del capitale, bilanciando la remunerazione degli azionisti con il reinvestimento nelle opportunità di crescita. Sebbene il rendimento sia modesto, l’annuncio del dividendo è in linea con la strategia della società di premiare gli azionisti in un contesto di forte generazione di cash flow, come dimostrato dal ritorno sul capitale del 23,63% e dal margine netto del 14,77% nell’ultimo trimestre.

Nonostante questi elementi positivi, il recente calo settimanale del 10,79% del titolo riflette ansie di mercato più ampie, tra cui venti contrari macroeconomici e rischi specifici di settore. Il beta della società, pari a 1,30, indica una volatilità superiore rispetto all’S&P 500, amplificando l’esposizione alle oscillazioni del mercato. Inoltre, mentre la domanda aerospaziale rimane un fattore trainante, con ordini di motori in aumento del 30% su base sequenziale, gli investitori restano cauti rispetto al rischio di sopravvalutazione. Il titolo è scambiato con un rapporto prezzo/utili di 45,98 e un PEG di 1,54, suggerendo valutazioni elevate rispetto alle aspettative di crescita.

L’interazione di questi fattori—forti utili, upgrade degli analisti, politica dei dividendi e preoccupazioni macroeconomiche—ha creato un contesto complesso per Carpenter TechnologyCRS+0.49%. Sebbene i fondamentali della società restino solidi, la reazione mista del mercato sottolinea il delicato equilibrio tra ottimismo sulle prospettive di crescita e cautela riguardo ai rischi a breve termine. I prossimi trimestri saranno cruciali per confermare la guidance del management e determinare se il titolo potrà sostenere la sua traiettoria rialzista di lungo periodo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Le prestazioni di Barrick nel 2025: raggiungimento di nuovi massimi in un mercato dell’oro in evoluzione

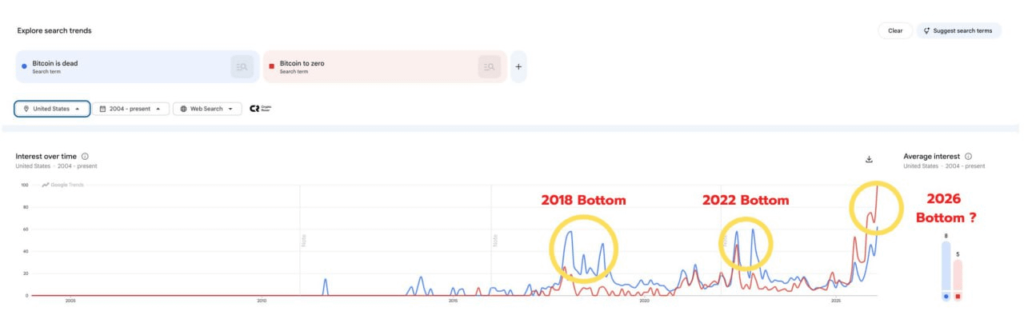

Bitcoin: Google Trends segnala un cambiamento nel comportamento degli utenti

L'industria degli IP sportivi non può difendersi dall'AI senza la blockchain

Egrag Crypto agli investitori XRP: Fallo e basta “Dovete comprare, non piangere”