Booking Holdings: volume di 3,87 miliardi si posiziona al 27º posto mentre le azioni scendono del 9% dopo i risultati trimestrali nonostante i giudizi positivi degli analisti

Panoramica di Mercato

Il 27 febbraio 2026, Booking HoldingsBKNG-0.26% (BKNG) ha registrato un volume di scambi pari a 3,87 miliardi di dollari, classificandosi al 27° posto per attività di mercato nella giornata. Il titolo ha chiuso con un calo dello 0,26%, riflettendo una modesta ma significativa correzione in un contesto di mercato più ampio. Nonostante l’ottimismo trainato dai risultati degli utili nelle ultime settimane, il prezzo delle azioni è diminuito di circa il 9% da quando i risultati del quarto trimestre sono stati annunciati il 18 febbraio, suggerendo una persistente cautela degli investitori o comportamenti di presa di profitto.

Fattori Chiave

L’ultimo upgrade di Morgan Stanley su Booking Holdings da “Equal Weight” a “Overweight” il 24 febbraio, accompagnato da un target price di 5.500 dollari, ha segnalato una rinnovata fiducia istituzionale sul titolo. Questo ha seguito un analogo upgrade da parte di Citigroup il 19 febbraio, che ha ridotto il prezzo obiettivo a 6.250 dollari ma ha mantenuto il rating “Buy”. Gli analisti hanno messo in evidenza la resilienza della società di fronte all’evoluzione delle tendenze tecnologiche nel settore dei viaggi, come gli strumenti agentici, e la sua capacità di sfruttare i dati dei clienti per le prenotazioni dirette. Tuttavia, questi upgrade hanno contrastato con la performance del titolo dopo la pubblicazione degli utili, evidenziando una discrepanza tra la solidità fondamentale e il sentiment di mercato.

La performance finanziaria del quarto trimestre della società ha confermato la sua posizione solida nel settore dei viaggi. Booking Holdings ha riportato un fatturato di 6,35 miliardi di dollari, con un aumento del 16% rispetto all’anno precedente, e un utile per azione (EPS) rettificato di 48,80 dollari, superando le stime rispettivamente di 0,61 e 0,23 miliardi di dollari. Le prenotazioni lorde sono cresciute del 16% raggiungendo i 43 miliardi di dollari, mentre le notti vendute sono aumentate del 9% su base annua. L’EBITDA rettificato è salito del 19% a 2,2 miliardi di dollari, riflettendo una forte domanda di viaggi internazionali. Questi risultati hanno posizionato il titolo come “consensus buy” tra gli analisti, con solo il 19% dei professionisti che ha adottato una posizione neutrale.

Nonostante questi dati, il calo del 9% del titolo dopo la pubblicazione degli utili suggerisce che gli investitori potrebbero aver già scontato una crescita più aggressiva o siano stati influenzati dalla volatilità più ampia del mercato. La discrepanza tra la performance degli utili e il movimento del prezzo delle azioni evidenzia possibili preoccupazioni riguardo a venti contrari macroeconomici, come l’inflazione o i rischi geopolitici, che potrebbero moderare la domanda di viaggi. Inoltre, il sistema Zacks Rank, che valuta le revisioni delle stime sugli utili, ha assegnato al titolo un rating “Hold” (Rank #3), indicando che la performance a breve termine potrebbe essere in linea con le tendenze di mercato più ampie piuttosto che sovraperformare.

Gli analisti restano ottimisti sulle prospettive a lungo termine di Booking Holdings, con un target price mediano a un anno di 5.917,50 dollari, che implica un potenziale rialzo del 52,87%. Il portafoglio diversificato della società—including Booking.com, Priceline, Agoda e KAYAK—la posiziona per beneficiare della ripresa continua dei viaggi a livello globale. Tuttavia, la valutazione attuale del titolo, valutata “C” secondo lo Zacks’ Value Style Score, suggerisce che viene scambiato in linea con i concorrenti, lasciando poco spazio a recuperi trainati da sottovalutazioni.

In contrasto con l’ottimismo del settore dei viaggi, alcuni analisti hanno rivolto l’attenzione verso i titoli AI, percepiti come portatori di un potenziale di crescita superiore e di rischi inferiori. Sebbene il modello di business di Booking Holdings si confermi resiliente, il cambio di focus del mercato verso la tecnologia e l’intelligenza artificiale potrebbe limitarne l’attrattiva nel breve termine. Questo evidenzia una tendenza più ampia in cui gli investitori danno priorità ai settori caratterizzati da innovazione trasformativa rispetto a quelli tradizionali, seppur solidi, dell’industria.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Come la restrizione della Cina sulle terre rare ha portato a una svolta tecnologica negli Stati Uniti

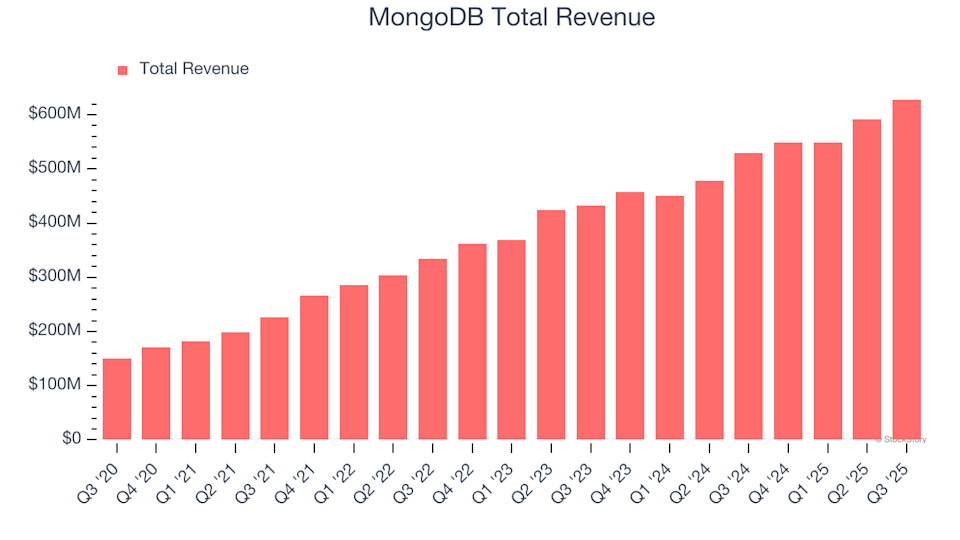

Cosa dovresti aspettarti dai risultati del quarto trimestre di MongoDB (MDB)

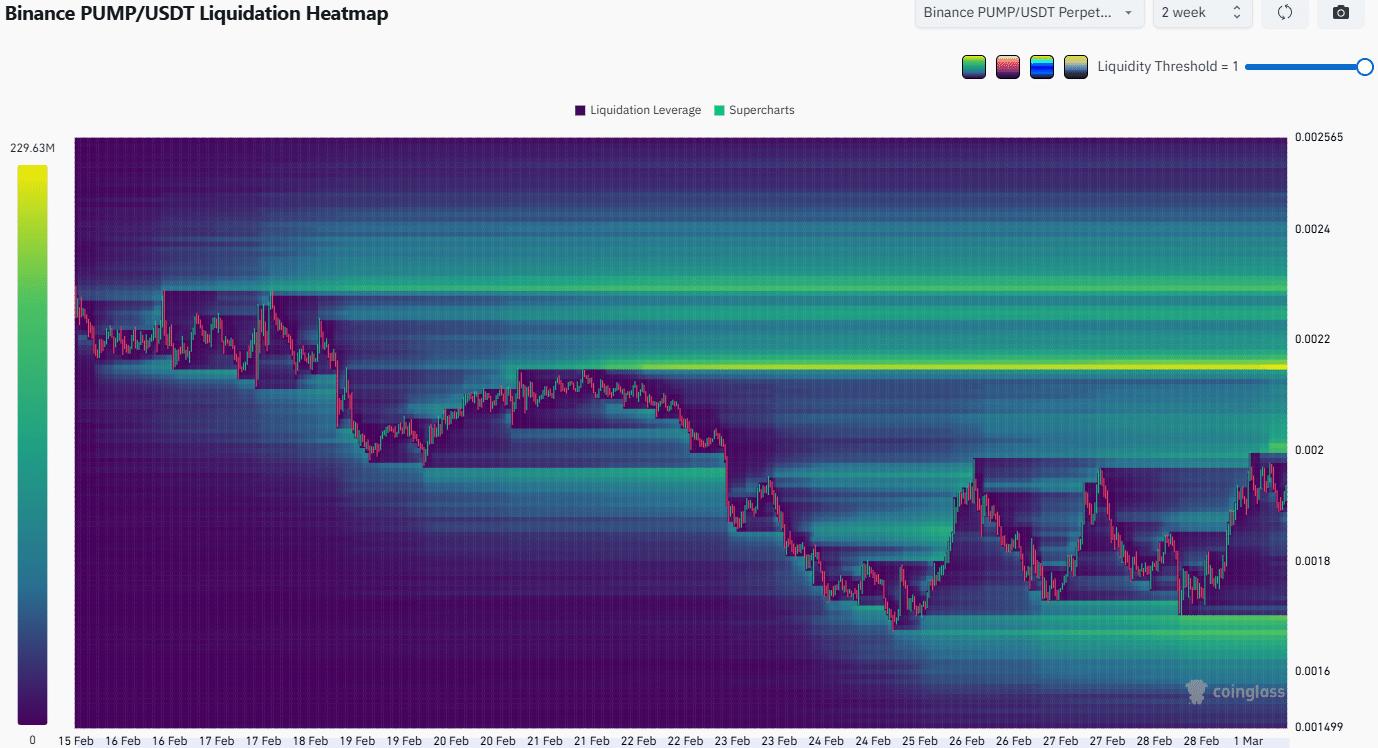

PUMP: L'azione dei prezzi indecisa mantiene i trader in tensione