Booking Holdings registra un volume di scambi di 3,87 miliardi di dollari, posizionandosi al 27° posto, mentre il suo titolo scende del 9% dopo la pubblicazione dei risultati, nonostante gli analisti abbiano aumentato le loro valutazioni.

Panoramica del Mercato

Il 27 febbraio 2026, Booking Holdings (BKNG) ha registrato un'attività di trading totale di 3,87 miliardi di dollari, posizionandosi al 27° posto tra i titoli più attivi della giornata. Il prezzo delle azioni ha chiuso la sessione in calo dello 0,26%, segnando una leggera flessione in mezzo alle fluttuazioni generali del mercato. Sebbene i recenti rapporti sugli utili avessero alimentato un sentimento positivo, il titolo è sceso di circa il 9% dopo l'annuncio dei risultati del quarto trimestre il 18 febbraio. Questo calo indica una cautela persistente degli investitori o prese di profitto, nonostante l’ottimismo iniziale.

Principali Influenze

Morgan Stanley ha aumentato il rating di Booking Holdings a “Overweight” da “Equal Weight” il 24 febbraio, fissando un obiettivo di prezzo a 5.500 dollari e segnalando un rinnovato supporto istituzionale. Questa mossa è arrivata poco dopo l’upgrade di Citigroup del 19 febbraio, che ha mantenuto il rating “Buy” ma ha abbassato il target a 6.250 dollari. Gli analisti hanno citato l'adattabilità della società alle nuove tecnologie di viaggio e l'uso efficace dei dati dei clienti per incrementare le prenotazioni dirette. Tuttavia, queste azioni positive degli analisti hanno contrastato con la performance poco brillante del titolo dopo i risultati, suggerendo un divario tra i fondamentali dell’azienda e il sentiment di mercato.

I risultati del quarto trimestre di Booking Holdings hanno evidenziato la sua forte posizione nel settore dei viaggi. L’azienda ha registrato un fatturato di 6,35 miliardi di dollari, in crescita del 16% su base annua, e un utile per azione rettificato di 48,80 dollari—superando le attese rispettivamente di 0,61 e 0,23 miliardi di dollari. Le prenotazioni lorde sono salite del 16% a 43 miliardi di dollari, e il numero di pernottamenti è aumentato del 9% rispetto all’anno precedente. L’EBITDA rettificato è cresciuto del 19% a 2,2 miliardi di dollari, riflettendo una domanda robusta per i viaggi internazionali. Questi risultati hanno portato la maggior parte degli analisti a valutare il titolo come “consensus buy”, con solo il 19% che mantiene una visione neutrale.

Nonostante questi solidi dati finanziari, il calo del 9% del prezzo delle azioni dopo i risultati suggerisce che gli investitori potessero aspettarsi una crescita ancora più forte o siano stati influenzati dalla volatilità più ampia del mercato. La divergenza tra i risultati e la performance del titolo può anche riflettere preoccupazioni relative a sfide macroeconomiche, come l’inflazione o le tensioni geopolitiche, che potrebbero influenzare la domanda di viaggi. Inoltre, il sistema Zacks Rank, che monitora i cambiamenti nelle stime sugli utili, ha assegnato a Booking Holdings un rating “Hold” (Rank #3), indicando che la sua performance a breve termine potrebbe rispecchiare l’andamento generale del mercato, piuttosto che sovraperformarlo.

Guardando al futuro, gli analisti restano ottimisti su Booking Holdings, con un obiettivo di prezzo mediano a 12 mesi pari a 5.917,50 dollari—che rappresenta un potenziale guadagno del 52,87%. I diversi marchi dell’azienda, tra cui Booking.com, Priceline, Agoda e KAYAK, la posizionano per beneficiare della continua ripresa dei viaggi globali. Tuttavia, con un punteggio “C” nello Zacks’ Value Style Score, il titolo attualmente è valutato in linea con i suoi pari di settore, suggerendo opportunità limitate di guadagno derivanti da una sottovalutazione.

Nonostante il settore dei viaggi continui ad attirare attenzione positiva, alcuni analisti stanno spostando il loro focus verso i titoli legati all’intelligenza artificiale, ritenuti in grado di offrire prospettive di crescita maggiori e rischi inferiori. Sebbene il modello di business di Booking Holdings rimanga solido, il crescente interesse del mercato per tecnologia e AI potrebbe attenuarne l’attrattiva nel breve termine. Questo cambiamento evidenzia una tendenza più ampia degli investitori a privilegiare settori con innovazione dirompente rispetto ai leader consolidati nei mercati tradizionali.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La svolta strategica di Baytex: valutazione della trasformazione nel ciclo del mercato delle materie prime

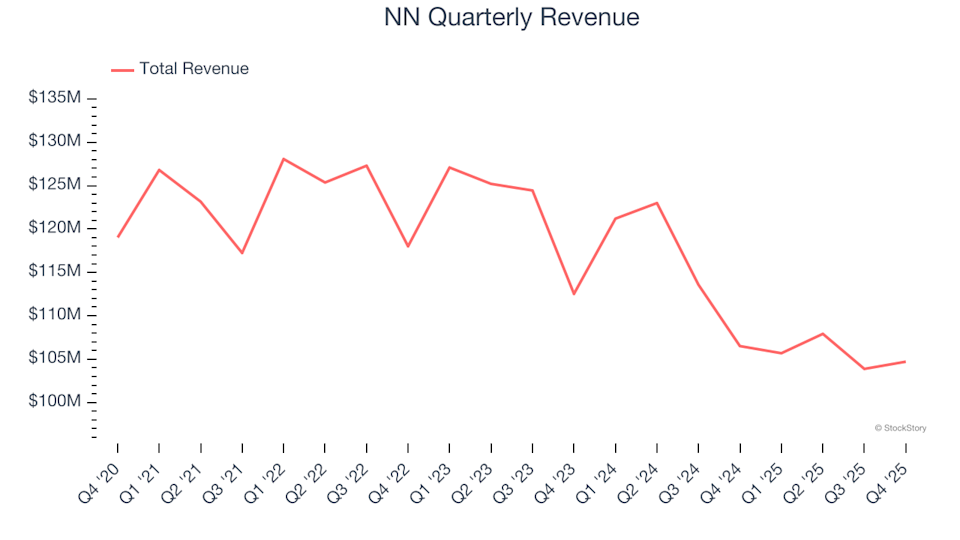

NN (NASDAQ:NNBR) non raggiunge le previsioni di ricavi per il Q4 CY2025, azioni in calo

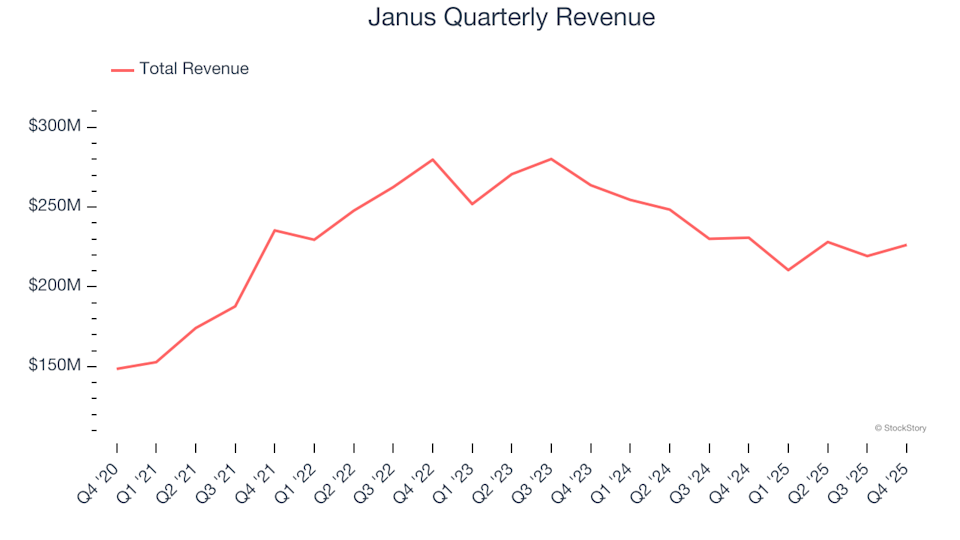

Janus (NYSE:JBI) supera le previsioni di fatturato del quarto trimestre CY2025