Gli utili superiori alle attese di Western Digital e il buyback da 4 miliardi di dollari non compensano il calo dello 0,90%, mentre il volume di 2,78 miliardi si posiziona al 40° posto per attività di mercato

Panoramica del Mercato

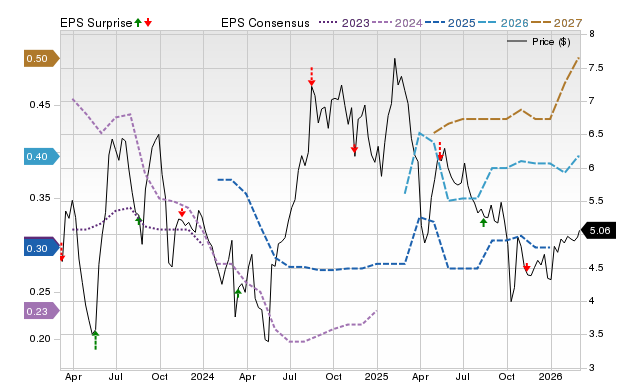

Western Digital (WDC) ha chiuso in calo dello 0,90% il 27-02-2026, con un volume di scambi di 2,78 miliardi di dollari, classificandosi al 40° posto per attività di mercato nella giornata. Nonostante un solido rapporto sugli utili—superando le aspettative con un utile per azione (EPS) di $2,13 e ricavi per $3,02 miliardi—il titolo ha subito una pressione al ribasso. La crescita dei ricavi del 25,2% anno su anno e un margine netto del 35,52% hanno evidenziato una forte operatività, ma il calo del prezzo suggerisce scetticismo a breve termine o prese di profitto dopo un precedente rally. L’intervallo di 52 settimane del titolo ($28,83–$309,90) e un beta di 1,80 indicano una volatilità elevata rispetto al mercato generale, coerente con la sua esposizione alla domanda ciclica di storage e alle tendenze infrastrutturali guidate dall’AI.

Fattori Chiave

Risultati Superiori alle Attese e Riacquisto Strategico di Azioni

Il rapporto sugli utili del Q1 2026 di Western Digital ha sottolineato la resilienza dell’azienda, con un EPS di $2,13 che ha superato il consenso di $1,93 e ricavi per $3,02 miliardi, con un aumento del 25,2% su base annua. Il segmento cloud ha rappresentato l’89% dei ricavi totali, trainato da 215 exabyte spediti ai clienti—un incremento del 22% YoY. Questi risultati, uniti a un margine netto del 35,5% e un return on equity del 41,5%, hanno evidenziato una forte redditività. Tuttavia, il calo dello 0,90% del titolo nella giornata suggerisce un sentimento degli investitori misto. Un catalizzatore positivo chiave è stata l’autorizzazione da parte del consiglio di amministrazione a un ulteriore riacquisto di azioni per 4,0 miliardi di dollari, segnalando fiducia nel flusso di cassa e rafforzando la solidità del bilancio. Gli analisti hanno osservato che l’espansione del programma di buyback, combinata con una roadmap HDD pluriennale che punta a drive UltraSMR da 40TB e HAMR da oltre 100TB per AI/data center, posiziona WDCWDC-0.90% come un beneficiario di lungo periodo del boom dello storage.

Ottimismo degli Analisti e Roadmap Guidata dall’AI

Le recenti attività degli analisti hanno ulteriormente alimentato il sentimento rialzista. Wedbush, JPMorgan e Mizuho hanno tutti aumentato i target di prezzo, con Wedbush che ha fissato un obiettivo di $325 e JPMorgan che ha alzato da $94 a $175. Zacks ha aggiunto WDC alle sue liste top di crescita/momentum, mentre Morgan Stanley e Wells Fargo hanno sottolineato il suo posizionamento strategico nell’infrastruttura AI. La roadmap presentata all’Innovation Day dell’azienda, focalizzata su HDD ad alta capacità e a basso costo per workload cloud e AI, ha rafforzato il suo vantaggio competitivo. L’attenzione del management sulle tecnologie HAMR (Heat-Assisted Magnetic Recording) ed ePMR (Enhanced Perpendicular Magnetic Recording) si allinea con la crescente domanda di soluzioni di storage scalabili, in particolare nei data center. L’accento posto dal CEO Irving Tan sull’AI come “abilitatore strategico” ha sottolineato l’impegno dell’azienda a conquistare quote di mercato in questo segmento ad alta crescita.

Dinamiche di Dividendi e Buyback

L’annuncio del dividendo di Western Digital ha attirato anch’esso l’attenzione, con un pagamento trimestrale di $0,125 per azione e un rendimento dello 0,2%. Sebbene il payout ratio del dividendo del 5,02% rimanga conservativo, l’autorizzazione al buyback e le recenti operazioni degli insider—come il riacquisto da 4,0 miliardi di dollari—hanno evidenziato la priorità del management verso la remunerazione degli azionisti. Tuttavia, sono emersi rischi a breve termine, inclusi i piani di monetizzazione della restante partecipazione in SanDisk, che potrebbe creare una pressione sull’equity. Le vendite di azioni da parte di dirigenti e amministratori, seppur di portata ridotta, hanno aggiunto una pressione di vendita a breve termine. Gli analisti hanno dibattuto se queste azioni segnalassero cautela o ottimizzazione del capitale, con alcuni che hanno osservato che la monetizzazione di SanDisk potrebbe ridurre la leva finanziaria ma potenzialmente diluire la fiducia degli investitori.

Posizionamento di Mercato e Scenario Competitivo

L’attenzione strategica di WDC sugli HDD per AI/data center si contrappone alle sfide più ampie che il settore affronta nel mercato consumer dello storage. I 215 exabyte spediti nel Q1 2026, con un aumento del 22% YoY, riflettono una forte domanda enterprise. L’espansione del margine lordo al 46,1% (in aumento di 770 punti base YoY) e 653 milioni di dollari di free cash flow hanno dimostrato efficienza operativa. Tuttavia, il beta di 1,80 del titolo e l’elevata volatilità lo espongono a rischi macroeconomici, specialmente in un contesto di tassi d’interesse elevati. Concorrenti come Seagate e Samsung restano attori chiave, ma la roadmap AI e il programma di buyback di WDC potrebbero differenziarla nel medio-lungo termine. Gli analisti hanno previsto per il 2026 un EPS di $4,89, in crescita rispetto ai $2,13 del Q1, assumendo una continuità nell’esecuzione dello storage enterprise.

Bilanciare la Volatilità a Breve Termine con la Crescita a Lungo Termine

Il calo dello 0,90% del 27-02-2026 è avvenuto nonostante un forte rapporto sugli utili e mosse strategiche positive, suggerendo che gli investitori abbiano già prezzato parte dell’ottimismo recente. La media mobile a 50 giorni del titolo, pari a $236,61, e quella a 200 giorni, di $164,14, indicano una combinazione di momentum a breve termine e tendenze di lungo periodo. Sebbene la roadmap per AI e data center offra una chiara narrazione di crescita, i rischi a breve termine—come la monetizzazione di SanDisk e le vendite degli insider—introducono incertezza. Gli analisti restano cautamente ottimisti, con un target price medio di $265,58 e una valutazione “Moderate Buy”. La sfida principale per WDC sarà sostenere il proprio slancio sugli utili gestendo al contempo i rischi di diluizione azionaria e mantenendo la leadership tecnologica in un settore in rapida evoluzione.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

CI&T Inc. (CINT) prevede un aumento degli utili: informazioni chiave prima del rapporto della prossima settimana