Risultati superiori alle attese per Lemonade nel Q4: Disciplina di sottoscrizione vs. tempistica della redditività

I risultati del quarto trimestre di Lemonade sono stati un esempio da manuale di efficienza. I ricavi di $228,1 milioni hanno superato le stime del 5,3% e sono cresciuti del 53% anno su anno. Ancora più importante, la disciplina di sottoscrizione dell'azienda ha dato risultati spettacolari, con l'utile lordo in aumento del 73% a $111 milioni. Questo è stato trainato da un rapporto di perdita lorda record del 52%, un miglioramento massiccio di 11 punti percentuali rispetto all'anno precedente. Anche il risultato finale ha mostrato progressi significativi, con la perdita di EBITDA rettificato ridotta a $5 milioni, un miglioramento dell'81% rispetto all'anno precedente.

In apparenza, è stato un trimestre molto solido. I numeri hanno superato le aspettative su tutta la linea. Eppure il titolo è sceso. Il mercato aveva già scontato un percorso verso la redditività più rapido rispetto a quanto suggerito dalla guidance del management. Il superamento delle previsioni è stato reale, ma la visione futura ha abbassato le aspettative.

Il divario tra aspettative è evidente. Il mercato probabilmente si aspettava una tempistica più aggressiva verso la redditività, magari addirittura un EBITDA rettificato positivo prima del Q4 2026. Invece, il management ha ribadito la sua guidance per un EBITDA rettificato positivo nel Q4 2026 e la redditività per l'intero anno nel 2027. Questo ha creato un "reset della guidance" che ha oscurato gli ottimi risultati trimestrali. In altre parole, la società ha consegnato un trimestre eccellente, ma non ha offerto la storia di redditività accelerata che il titolo aveva già scontato. Si tratta della classica dinamica "sell the news" quando la visione futura delude rispetto alle aspettative implicite.

Il divario della guidance: crescita in rallentamento e perdite prolungate

Le prospettive del management per il 2026 hanno creato un chiaro divario di aspettative. Il mercato aveva scontato una rapida transizione verso la redditività, ma la guidance suggerisce che gli investimenti pesanti continueranno ancora per un anno. L'obiettivo di ricavi per l'intero anno di $1,187–$1,192 miliardi implica una crescita che rallenta a circa il 32% rispetto al ritmo del 53% del quarto trimestre. Questo rallentamento segnala che la fase di iper-crescita sta volgendo al termine, una realtà che probabilmente non era stata completamente scontata.

In sintesi, il percorso verso la "terra promessa" è stato rinviato. L'azienda ha ribadito il suo piano per la redditività dell'EBITDA rettificato sull'intero anno nel 2027. Per gli investitori che puntavano su un ritorno più rapido, questo è un reset. Il forte superamento delle previsioni nel Q4 è stato reale, ma la visione futura conferma che le spese necessarie per la scalabilità prolungheranno le perdite anche nel prossimo anno solare. Nel gioco delle aspettative, il mercato sperava in una transizione più rapida dalla crescita al profitto. La guidance mostra che ci vorrà ancora un anno per questo passaggio.

La reazione del mercato: "Sell the news" e segnali contrastanti

Il brusco calo del titolo di 11,9% oggi è una reazione da manuale di "sell the news". Il mercato aveva già scontato un trimestre forte, ma la visione futura ha azzerato le aspettative. La guidance di perdite sostenute e investimenti pesanti ha creato un chiaro divario tra i risultati riportati e il ritorno promesso.

Questa dinamica è direttamente in linea con una nuova cautela da parte degli analisti. Piper Sandler, ad esempio, ha abbassato il suo target price a $65 da $85 mantenendo una posizione Neutral, aggiungendo scetticismo sulla traiettoria dei profitti. Il calo del titolo riflette un reset dalle aspettative di alta crescita a un percorso di redditività irregolare, dove a perdite a breve termine corrisponde l'espansione continua. Lo scenario è quello della gratificazione ritardata, confermando che le forti spese necessarie per la scalabilità prolungheranno le perdite anche nel prossimo anno solare.

I segnali contrastanti da Wall Street sottolineano l'incertezza sul bilanciamento ottimale. Le valutazioni degli analisti sono divise, con due società che esprimono rating Buy e due rating Sell. Ancora più indicativi sono i target price divergenti, che vanno da un rialzista $98,0 di Truist Securities a un più scettico $40,0 di Keefe, Bruyette & Woods. Questa ampia dispersione mostra un mercato profondamente diviso sul fatto che la disciplina di sottoscrizione e la spinta alla crescita dell'azienda possano alla fine superare il periodo prolungato di investimenti e perdite. Il divario delle aspettative è ora il terreno di scontro tra visioni opposte.

Catalizzatori e rischi: il percorso verso il 2027

La valutazione ora dipende da una serie chiara di traguardi futuri. Il principale catalizzatore è il raggiungimento degli obiettivi guidati: ottenere un EBITDA rettificato positivo nel quarto trimestre del 2026 e ottenere la redditività per l'intero anno nel 2027. Questo è il percorso non negoziabile che il mercato ha scontato. Qualsiasi deviazione da questa tempistica probabilmente innescherà un altro reset delle aspettative. L'azienda ha già dimostrato di poter generare un forte free cash flow, con $37 milioni di free cash flow rettificato nell'ultimo trimestre. Il prossimo passo cruciale sarà osservare un'accelerazione sequenziale sia nella crescita dei premi in essere sia nella generazione di free cash flow, il che indicherebbe che i guadagni di sottoscrizione si stanno traducendo in modo più efficiente nel risultato finale.

I principali rischi, tuttavia, sono legati direttamente all'esecuzione. Il management ha dichiarato che l'aumento dell'efficienza del marketing viene reinvestito per sostenere una maggiore spesa in crescita, non per introdurre prudenza. Ciò significa che i piani di investimento pesante in AI e nuovi prodotti come la polizza per auto autonome lanciata di recente continueranno. Il rischio è che queste iniziative prolunghino il periodo delle perdite qualora l'adozione da parte dei clienti o la performance di sottoscrizione deludano. Mantenere il momentum di crescita mentre la base clienti si espande da tre milioni a un milione in più sarà anche un test di scalabilità. Lo scenario è quello di un’esecuzione ad alto rischio: l’azienda deve affrontare un percorso di redditività irregolare, dove le perdite a breve finanziano i guadagni futuri, per giustificare la valutazione attuale.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Stratega di Mercato: XRP rimbalzerà in modo estremamente forte. Ecco il segnale

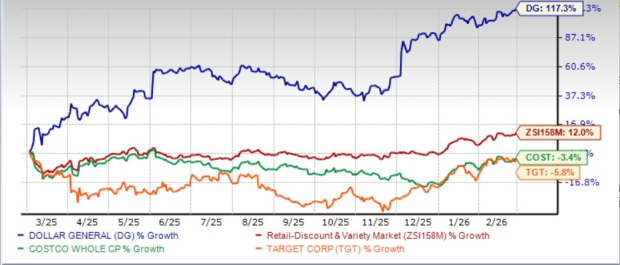

Come l'adozione dell'AI da parte di Dollar General potrebbe ridurre le sue spese operative

3 titoli chimici con portafogli diversificati da monitorare mentre le sfide della domanda persistono

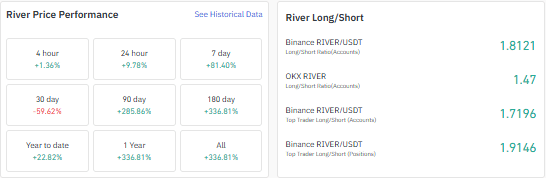

RIVER crypto sale del 12% in un giorno – Il pattern ribassista è stato invalidato?