Datadog scende al 324° posto per volume di scambi mentre crescono le preoccupazioni sull’AI e persiste il supporto istituzionale

Panoramica delle prestazioni di mercato

Il 27 febbraio 2026, Datadog (DDOG) ha registrato un calo netto del 3,86%, risultando uno dei maggiori ribassi tra le società software in quella giornata. Anche il volume degli scambi è diminuito del 32,73%, raggiungendo i 550 milioni di dollari e posizionando il titolo al 324° posto per attività di mercato. Questo calo è avvenuto nonostante l’azienda abbia superato le aspettative nell’ultimo resoconto trimestrale, registrando un utile per azione di $0,59 (superando le previsioni di $0,04) e un fatturato di $953,19 milioni (sopra le stime di $36,66 milioni). Tuttavia, le preoccupazioni diffuse nell’industria del software—soprattutto riguardo all’impatto dell’AI sui posti di lavoro e al possibile indebolimento della domanda di software—hanno smorzato l’entusiasmo degli investitori.

Principali influenze sul titolo Datadog

Sostegno istituzionale e forza degli utili

Nonostante il recente calo, i grandi investitori hanno dimostrato una forte fiducia in Datadog. Ad esempio, Westpac Banking Corp ha aumentato in modo notevole la propria partecipazione del 1.504,5% nel terzo trimestre, possedendo ora 17.906 azioni per un valore di $2,55 milioni. Anche Vanguard Group Inc. e AQR Capital Management hanno ampliato le loro partecipazioni, con la posizione di Vanguard cresciuta del 30,3% fino a $5,97 miliardi e quella di AQR del 99,8% fino a $247,98 milioni. Queste mosse evidenziano la fiducia istituzionale nel futuro di Datadog, in particolare nelle sue soluzioni di monitoraggio cloud e nei flussi di ricavi costanti.

I risultati del quarto trimestre dell’anno fiscale 2025 di Datadog hanno ulteriormente alimentato questa dinamica, con un fatturato in crescita del 29,2% anno su anno fino a $953,19 milioni. L’azienda ha inoltre fornito una previsione di utili per il 2026 compresa tra $2,08 e $2,16 per azione, ben al di sopra della stima di consenso di $0,34. Nonostante questi ottimi numeri, la reazione del mercato è stata contenuta, riflettendo dubbi sulla possibilità che tale crescita possa persistere mentre l’adozione dell’AI continua a rimodellare il settore.

Vendite di azioni da parte dei dirigenti e cambiamento del sentiment di settore

Recenti transazioni interne hanno sollevato alcune preoccupazioni. Il Chief Operating Officer Adam Blitzer e il General Counsel Kerry Acocella hanno venduto insieme azioni per $48,9 milioni nell’ultimo trimestre, riducendo le loro partecipazioni rispettivamente del 4,63% e del 5,37%. Tali mosse da parte dei principali dirigenti possono segnalare cautela internamente e influenzare la percezione degli investitori sulle prospettive dell’azienda.

Allo stesso tempo, tendenze più ampie nel settore software hanno contribuito alle difficoltà di Datadog. La notizia del piano di Block di tagliare 4.000 posti di lavoro ha riacceso le preoccupazioni che l’AI possa sconvolgere i modelli tradizionali di prezzo del software, spesso basati su commissioni per utente. Gli analisti avvertono che questo cambiamento potrebbe attenuare la domanda di software aziendale, incluse le soluzioni offerte da Datadog. I commenti del CEO di Nvidia Jensen Huang, che ha descritto l’AI come un’“infrastruttura” fondamentale per il software, hanno aggiunto ulteriore complessità senza però alleviare le preoccupazioni immediate.

Alleanze strategiche e preoccupazioni sulla valutazione

La collaborazione di Datadog con Sakana AI, mirata ad avanzare l’integrazione dell’AI nelle imprese, è stata menzionata come un passo strategico in avanti. Tuttavia, il titolo ha perso il 15,7% nell’ultimo mese ed è in calo del 12,9% dall’inizio dell’anno, nonostante un guadagno del 57,2% negli ultimi tre anni. Questo contrasto suggerisce che, sebbene la partnership nell’AI miri a un’area chiave di espansione, gli investitori restano cauti riguardo la valutazione elevata di Datadog. Con un rapporto prezzo/utili trailing di 355,9 e un forward P/E di 57,5, Datadog scambia a un premio rispetto a concorrenti come Snowflake e Atlassian, sollevando interrogativi sulla sostenibilità della crescita degli utili.

Le opinioni degli analisti sono contrastanti. Trentasei società valutano ancora il titolo come “Buy” e il target medio di prezzo è fissato a $179,62, segno di un persistente ottimismo. Tuttavia, recenti declassamenti da parte di Jefferies ed Evercore, che hanno abbassato i loro target rispettivamente dell’11% e del 19%, indicano una crescente cautela. La risposta del mercato alle recenti prestazioni di Datadog riflette una lotta tra la fiducia nelle sue capacità tecnologiche e le più ampie forze economiche che stanno rimodellando l’industria del software.

Sintesi: Crescita tra incertezze

L’attività recente del titolo Datadog evidenzia un tema centrale che interessa il settore tecnologico: bilanciare la promessa di progressi guidati dall’AI con i rischi di sopravvalutazione e domanda mutevole. Sebbene il forte sostegno istituzionale e utili robusti dimostrino la resilienza dell’azienda, le vendite interne e le preoccupazioni diffuse sull’AI hanno creato incertezza a breve termine. Gli investitori probabilmente si concentreranno su due fattori principali in futuro: la rapidità con cui le imprese adotteranno l’AI (e la conseguente necessità di soluzioni di monitoraggio) e la capacità di Datadog di mantenere i margini di profitto in un ambiente competitivo. Per il momento, Datadog rappresenta un esempio emblematico delle sfide e delle opportunità che accompagnano la trasformazione tecnologica.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

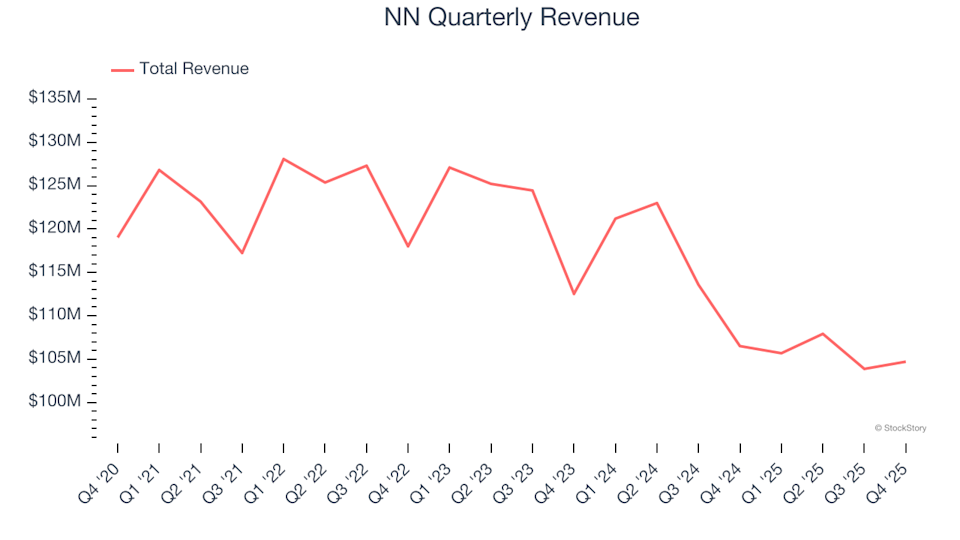

NN (NASDAQ:NNBR) non raggiunge le previsioni di ricavi per il Q4 CY2025, azioni in calo

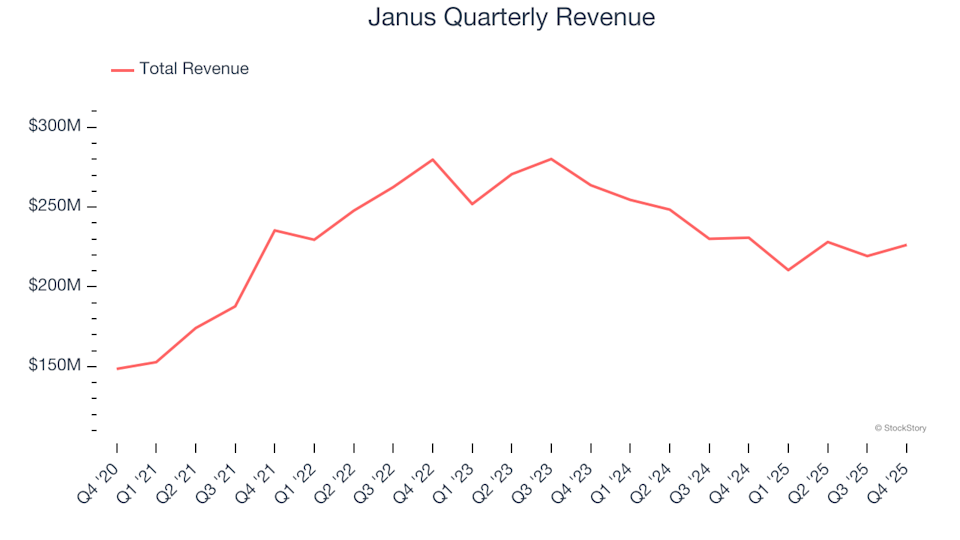

Janus (NYSE:JBI) supera le previsioni di fatturato del quarto trimestre CY2025