Dopo la “forte stretta” regolamentare, è ancora possibile essere “piccoli ma belli”?

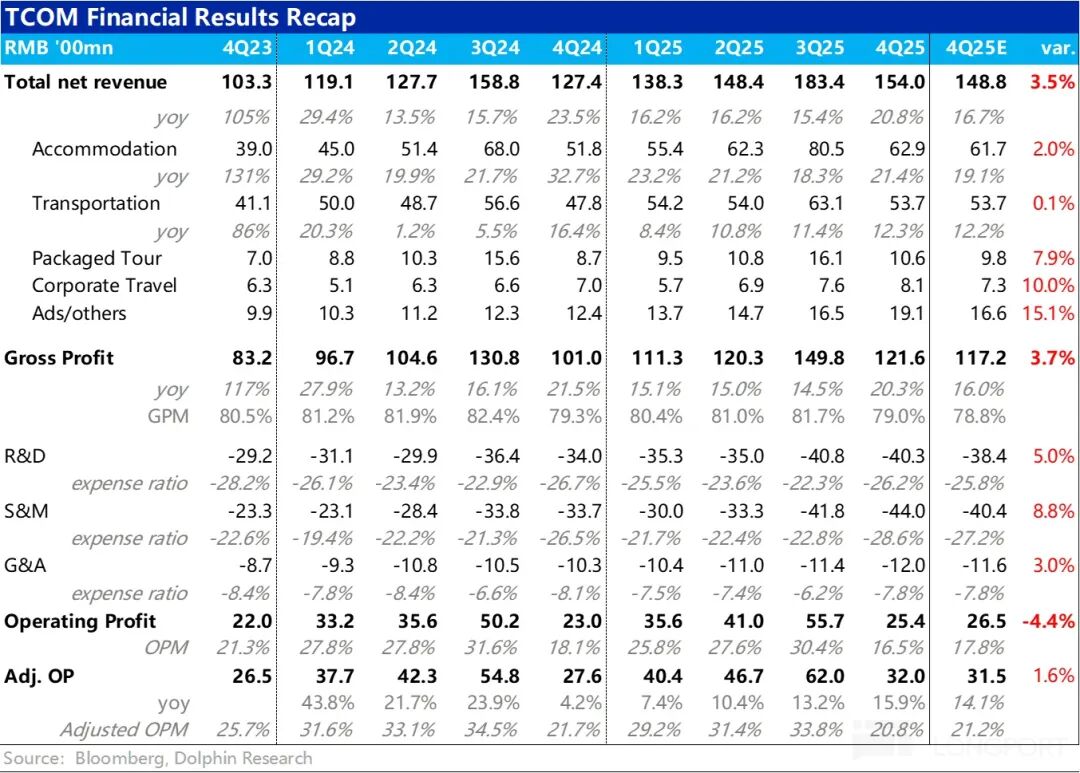

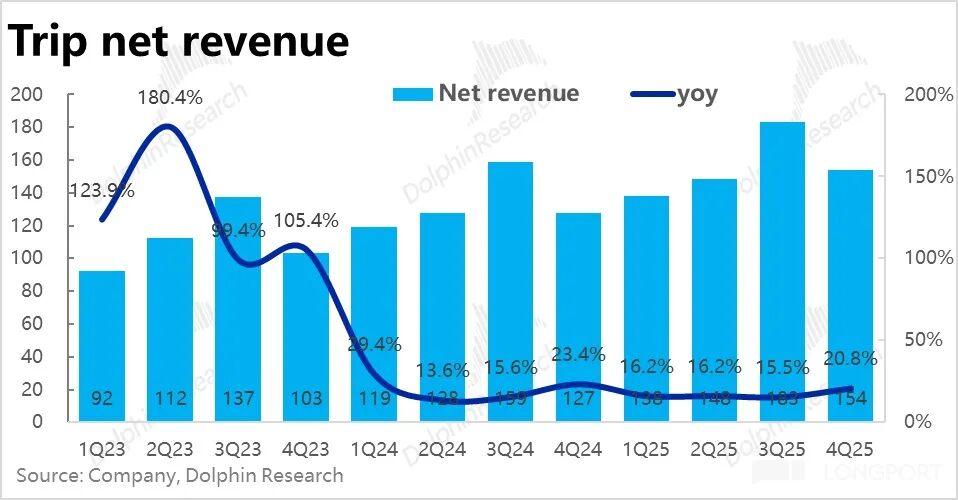

Questa mattina, il 26 febbraio, dopo la chiusura del mercato azionario statunitense, Trip.com, sotto la nube della regolamentazione, ha pubblicato il bilancio del quarto trimestre dell'anno fiscale 2025. In generale, i risultati non sono stati male: la crescita dei ricavi ha superato le indicazioni precedenti e ha continuato ad accelerare; tuttavia, anche le spese operative sono aumentate in modo significativo, crescendo più rapidamente delle entrate, il che ha portato a un utile operativo GAAP inferiore alle attese. In dettaglio:

1. Ricavi forti e crescita accelerata: In termini di entrate, in questo trimestre la crescita anno su anno dei ricavi netti complessivi del gruppo Trip.com ha raggiunto il 21%, un nuovo massimo per quest’anno, con un’accelerazione evidente rispetto al trimestre precedente.

La crescita dei ricavi in tutte le linee di business ha superato le previsioni precedenti e tutte stanno accelerando. In particolare, le entrate degli hotel e dei biglietti, che rappresentano una quota maggiore, sono risultate stabili e leggermente superiori alle attese. Al contrario, la business travel, i pacchetti vacanze e le attività di pubblicità & altre, considerate "minori", sono state le principali responsabili del superamento delle aspettative sui ricavi.

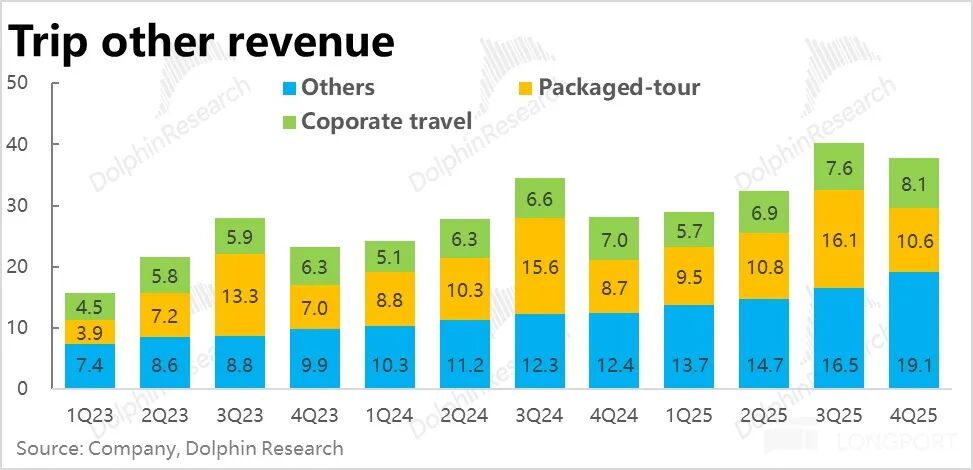

La crescita anno su anno delle entrate dei pacchetti vacanze e della pubblicità ha superato rispettivamente il 20% e il 50%, molto oltre le previsioni. Secondo l’azienda, ciò è dovuto principalmente alle buone vendite dei prodotti di viaggio outbound/internazionali e all'espansione delle attività estere che ha portato maggiori entrate pubblicitarie.

2. Il business estero mantiene una crescita elevata, quasi la metà del gruppo: Secondo quanto riportato, il volume delle prenotazioni di Trip.com per il business puramente estero è cresciuto del 60% su base annua in questo trimestre, in linea con il trimestre precedente, mantenendo una crescita elevata nonostante l’alta base di confronto.

Le attività internazionali (puramente estere + outbound) hanno rappresentato circa il 40% dei ricavi totali del gruppo nel 2025, rispetto al 35% del 2024, con un'importanza e un impatto sempre maggiori sulla crescita complessiva del gruppo.

I ricavi del business estero provengono principalmente da mercati sviluppati come Hong Kong e Singapore, mentre la crescita nei mercati emergenti come Corea del Sud, Malesia e Indonesia è stata rapida.

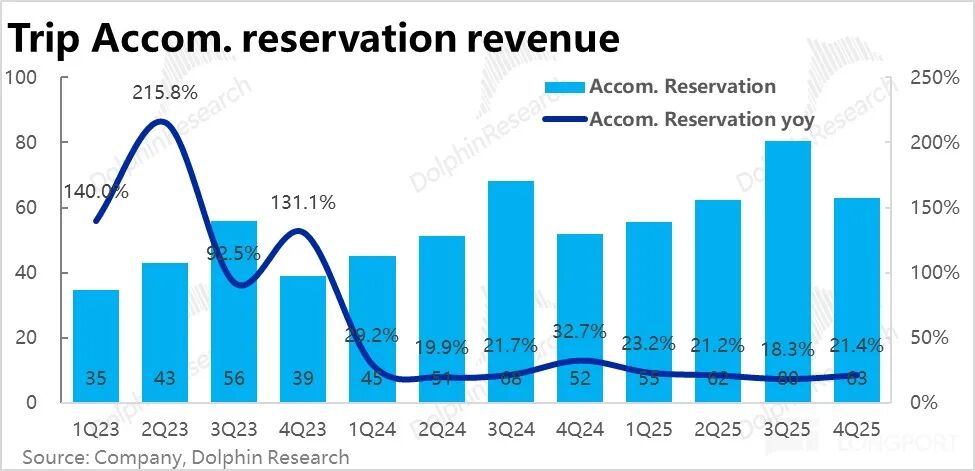

3. La domanda interna si stabilizza: Tra le due principali linee di business, i ricavi delle prenotazioni alberghiere sono cresciuti di circa il 21% su base annua, accelerando di oltre 3 punti percentuali rispetto al trimestre precedente, superando il limite superiore delle indicazioni precedenti. In particolare, gli hotel domestici, che rappresentano la maggior parte dei ricavi, hanno registrato una crescita delle prenotazioni superiore al 10% e un prezzo medio per cliente in ripresa. La domanda interna di hotel e viaggi rimane quindi solida.

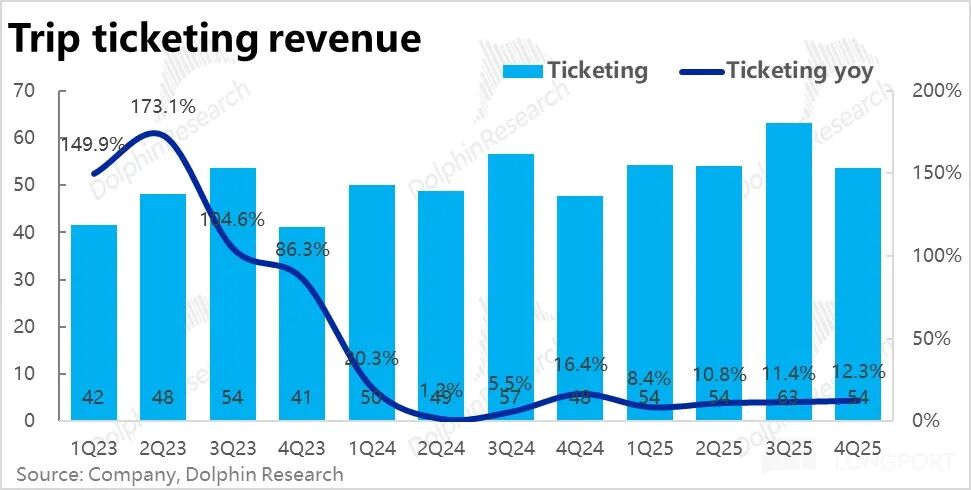

I ricavi dei biglietti sono cresciuti del 12,3% su base annua in questo trimestre, con una lieve accelerazione rispetto al trimestre precedente. Da un lato, i ricavi dei biglietti dei trasporti nazionali sono ancora in calo anno su anno a causa della riduzione volontaria delle commissioni aggiuntive (in parte anche per la pressione regolatoria). La crescita principale deriva dai biglietti aerei internazionali, che hanno un valore unitario più elevato.

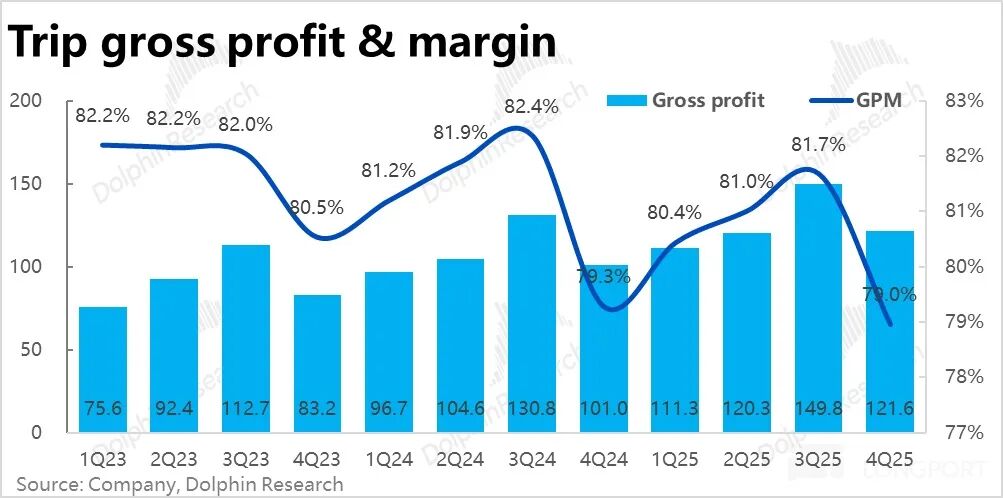

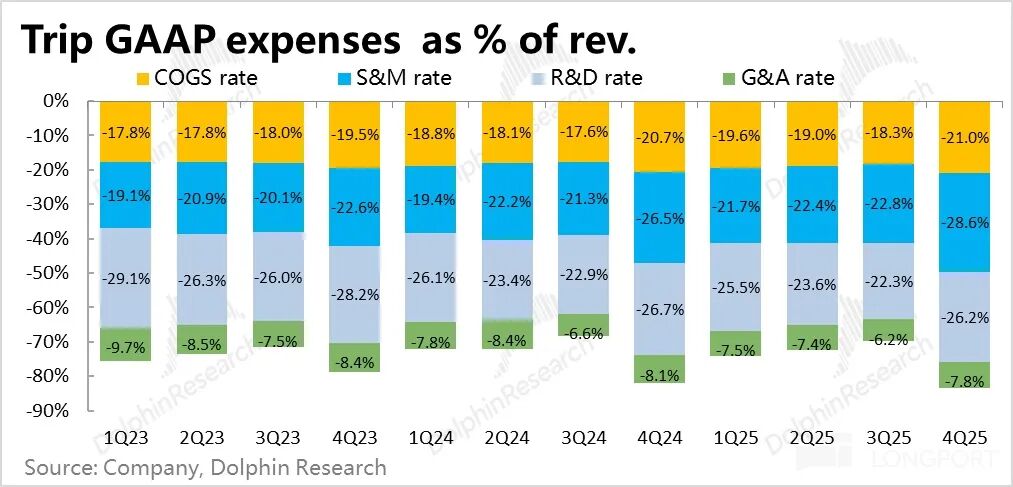

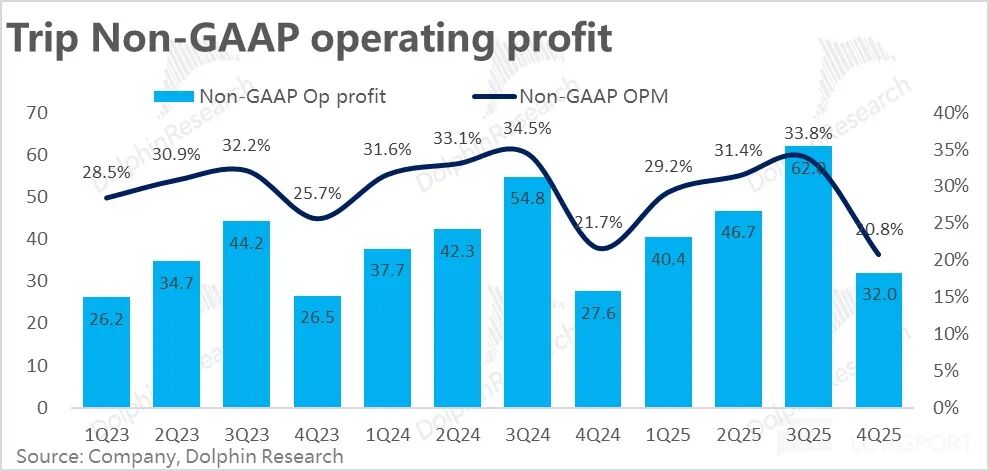

4. Margine lordo in calo più contenuto: il margine lordo di questo trimestre è del 79%, in lieve calo di 0,3 punti percentuali su base annua, pur essendo ancora in contrazione, si tratta del calo più contenuto degli ultimi trimestri. Poiché la precedente diminuzione era dovuta principalmente alla maggiore incidenza delle attività estere con margini inferiori, con il miglioramento della redditività delle attività internazionali, anche la pressione sul margine lordo complessivo si sta riducendo.

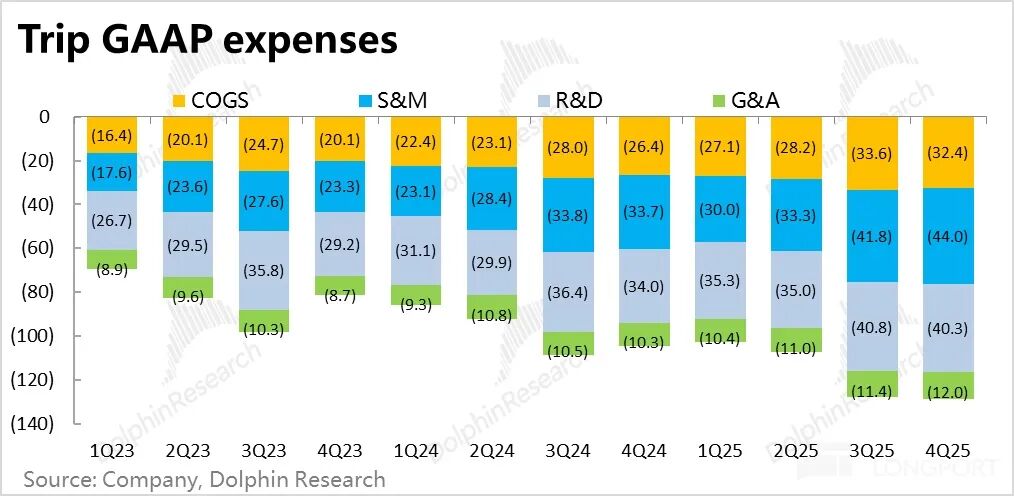

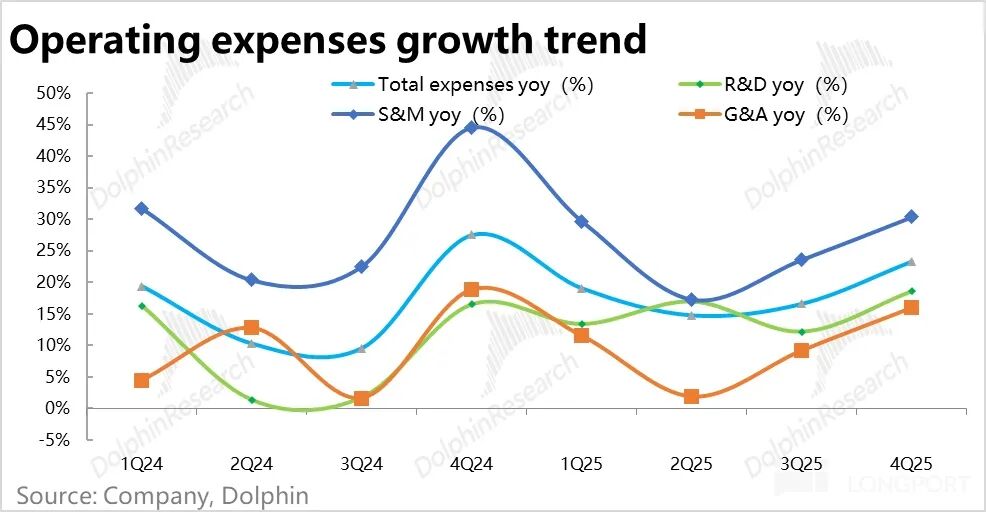

5. Le spese aumentano sensibilmente, la redditività è deludente: in questo trimestre le spese operative totali di Trip.com sono aumentate del 23% su base annua, con una chiara accelerazione rispetto al trimestre precedente e un tasso superiore a quello dei ricavi. In particolare, le spese di marketing sono aumentate di oltre il 30% su base annua, principalmente per l'espansione internazionale, ma senza escludere l'aumento della concorrenza interna.

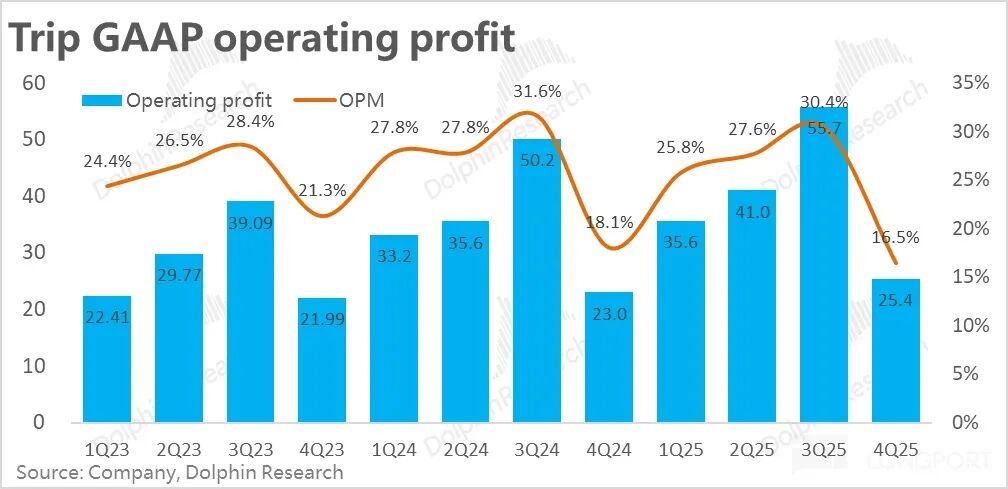

Il lieve calo del margine lordo, unito a una crescita delle spese superiore a quella dei ricavi, ha portato il margine operativo GAAP a ridursi di 1,6 punti percentuali su base annua, ben al di sotto delle aspettative del mercato, con l’utile operativo GAAP cresciuto solo del 10% circa su base annua.

6. Grande cambiamento nel consiglio di amministrazione: Inoltre, in questo trimestre Trip.com ha annunciato che i cofondatori e membri del consiglio, Fan Min e Ji Qi, hanno lasciato le loro posizioni in azienda, sostituiti da due nuovi amministratori indipendenti provenienti dal settore finanziario. Secondo l’azienda, questa mossa mira a ottimizzare la struttura del consiglio (maggiore diversificazione e presenza esterna).

Punto di vista di Dolphin Research:

1. Innanzitutto, per quanto riguarda i risultati trimestrali, possiamo dire che ci sono luci e ombre: il lato positivo è che la crescita delle attività e dei ricavi ha superato le aspettative, la domanda interna di hotel e viaggi è rimasta solida e la rapida crescita delle attività internazionali ha rilanciato la crescita complessiva del gruppo. In termini di crescita, Trip.com resta un punto di riferimento tra le grandi società cinesi quotate.

Quanto alle criticità, esse sono chiaramente dovute all’aumento significativo delle spese, che ha compromesso la crescita dell’utile. Secondo l’azienda, ciò è dovuto principalmente agli investimenti nel business internazionale, ma non si può escludere un aumento delle spese di acquisizione clienti anche in patria, dato l’interesse di JD.com, Fliggy, Douyin e altri nel settore travel.

Dal momento che Trip.com si trova già sotto indagine regolatoria e il sentiment del mercato è sensibile, risultati misti e non nettamente superiori alle attese, potrebbero non essere sufficienti a invertire la debolezza attuale del titolo.

2. Guardando ai risultati futuri, secondo le indicazioni fornite durante la call aziendale (guardando al limite superiore), la crescita dei ricavi totali prevista per il prossimo trimestre è del 17%, leggermente inferiore a questo trimestre (ma non si esclude una strategia di abbassamento delle aspettative da parte dell’azienda).

In dettaglio, la crescita prevista per il core business hotel e biglietti sarà simile a quella di questo trimestre. Principalmente, la crescita dei ricavi pubblicitari potrebbe scendere dal 50%+ di questo trimestre a circa il 20% a causa dell’elevata base di confronto.

Le spese, in particolare quelle di marketing, sono previste in ulteriore forte crescita, con un’incidenza sui ricavi che potrebbe aumentare di circa 2 punti percentuali, ancora a causa degli investimenti nel business internazionale. Di conseguenza, la crescita dell’utile rettificato dovrebbe rimanere poco superiore al 10% su base annua.

In sintesi, la situazione sarà simile a quella di questo trimestre: crescita ancora robusta (leggermente rallentata dall’alta base), ma utili deboli.

3. Dal punto di vista operativo, a. la domanda interna di hotel e viaggi rimane generalmente stabile, i prezzi medi degli hotel si stanno riprendendo e le prospettive di crescita sono solide. Per quanto riguarda i biglietti, la crescita del volume è in linea con il mercato; tuttavia, la monetizzazione pura della biglietteria domestica è limitata e i servizi accessori ad alto margine (assicurazioni, servizi di assistenza) devono rimanere discreti a causa del clima mediatico, il che significa che i ricavi potrebbero continuare a registrare una crescita negativa.

b. Per quanto riguarda le attività internazionali, Trip.com dovrebbe continuare a registrare una crescita degli ordini del 60%, trainando la crescita dei ricavi da hotel esteri, pacchetti vacanze e biglietti aerei.

Inoltre, in termini di redditività, il tasso di perdita di Trip.com si è ridotto a una cifra bassa nella seconda metà del 2025 e continuerà a ridursi con l’aumento del volume d’affari, rendendo probabile il ritorno all’utile (anche se senza una tempistica precisa).

4. Al di là dei risultati, la questione che più preoccupa il mercato al momento è l’impatto potenziale della regolamentazione. Eventuali effetti reali legati agli importi delle transazioni dovrebbero essere limitati.

Più importante è se questo influenzerà in modo significativo la posizione competitiva di Trip.com sul mercato interno e la sua capacità di monetizzazione. Al momento non esistono dichiarazioni ufficiali sulle indagini regolatorie e durante la presentazione dei risultati l’azienda non ha commentato la questione.

Secondo le notizie, i problemi regolatori principali riguardano l’uso da parte di Trip.com di strumenti di "prezzo automatico" per richiedere quasi obbligatoriamente agli hotel convenzionati di offrire il prezzo più basso online e l’obbligo per gli hotel "preferenziali" di non aderire ad altre piattaforme, un tipico caso di "o uno o l’altro", entrambe pratiche sospettate di monopolio.

Secondo Dolphin, poiché l’offerta di hotel e viaggi (soprattutto di fascia alta) è più limitata e esclusiva rispetto ai beni di consumo, le barriere all’ingresso nel settore di Trip.com potrebbero essere più alte del previsto. In base alle precedenti esperienze con le indagini antitrust su Alibaba e Meituan, la sola regolamentazione probabilmente non influenzerà significativamente la quota di mercato di Trip.com, ma potrebbe ridurre il potenziale di monetizzazione degli hotel domestici.

Oltre a questo rischio principale, esistono anche rischi legati a una possibile intensificazione della concorrenza interna e all’impatto potenziale degli AI Agent sulle piattaforme OTA: tutte incognite che potrebbero non realizzarsi. Il problema è che il mercato al momento non ama l'”incertezza”. Come nel caso dell’AI che potrebbe sostituire i SaaS, o della guida autonoma che potrebbe sostituire i servizi di ride-hailing. Ma ciò non impedisce che le aziende software e Uber vengano vendute in continuazione.

Un’analisi di valore più dettagliata è stata pubblicata sull’app LongBridge nella sezione "Dinamiche - Approfondimenti (ricerca e investimento)".

Segue la recensione dettagliata

I business principali sono solidi, le "piccole" attività sorprendono

In questo trimestre, i ricavi netti complessivi del gruppo Trip.com sono stati di circa 15,4 miliardi di RMB (al netto delle tasse sulle attività), con una crescita anno su anno del 21%, il massimo dell’anno: una crescita davvero robusta.

In dettaglio, gli hotel e i biglietti, che rappresentano la quota maggiore, hanno registrato una crescita solida e un’accelerazione rispetto al trimestre precedente, risultando leggermente superiori alle previsioni. Il superamento delle aspettative sui ricavi è dovuto principalmente alle attività di business travel, pacchetti vacanze e pubblicità & altre, tre segmenti di dimensioni ridotte. La crescita effettiva ha superato di gran lunga le previsioni, con i ricavi dei pacchetti vacanze e della pubblicità in aumento rispettivamente di oltre il 20% e il 50% su base annua.

Secondo quanto emerso dalla call, ciò è dovuto principalmente ai prodotti di viaggio internazionale e alle entrate pubblicitarie aggiuntive dall’attività estera.

1. Crescita principale solida, lieve accelerazione

Per tipo di ricavo, in questo trimestre le entrate delle prenotazioni alberghiere sono cresciute del 21% su base annua, accelerando di oltre 3 punti percentuali rispetto al trimestre precedente, superando il limite superiore delle previsioni (18%~19%). Oltre all’effetto della base elevata, la tendenza al ribasso dei prezzi medi degli hotel sia in patria che all’estero è stata uno dei fattori che ha frenato la crescita dei ricavi del segmento hospitality.

I ricavi dei biglietti sono cresciuti del 12,3% su base annua in questo trimestre, con una lieve accelerazione rispetto al trimestre precedente. Come già accennato, con il graduale superamento dell’impatto negativo dovuto alla riduzione delle vendite abbinate dei biglietti aerei l’anno scorso, la crescita dei ricavi da biglietteria sta recuperando gradualmente. Inoltre, secondo l’azienda, la crescita brillante dei biglietti aerei internazionali, con valore unitario più elevato, è stata uno dei fattori trainanti.

2. Pubblicità e business travel superano ancora le aspettative

Le altre tre attività minori hanno superato ancora le aspettative:

1) Ricavi del business travel a 810 milioni di RMB, +15% su base annua, in linea con il trimestre precedente e molto meglio delle previsioni (che stimavano solo +4%). Secondo l’azienda, il motivo del superamento è l’aumento della penetrazione dei servizi di business travel tra le aziende.

2) Ricavi dei pacchetti vacanze a 1,06 miliardi di RMB, +21% su base annua, molto oltre le aspettative, e molto più rapido rispetto ai precedenti tassi di crescita a una cifra. Secondo quanto detto nella call, il contributo arriva dai viaggi internazionali outbound e dal turismo della terza età interno.

3) Altri ricavi, principalmente pubblicità, sono cresciuti del 54% su base annua, superando di gran lunga le attese. L’azienda segnala che ciò è dovuto ai maggiori ricavi pubblicitari derivanti dalle attività outbound e internazionali.

2. Spese in forte crescita, utili deludenti: espansione internazionale o pressione competitiva?

In termini di utili, il margine lordo di questo trimestre è stato del 79%, in lieve calo di 0,3 punti percentuali su base annua, pur essendo ancora in contrazione, si tratta del calo più contenuto degli ultimi trimestri. Come già detto, la diminuzione del margine lordo è dovuta principalmente all’aumento del peso delle attività internazionali a margine più basso; quindi, con il miglioramento della redditività delle attività estere, la pressione sul margine lordo si sta riducendo.

In termini di spese, le spese operative totali di Trip.com sono cresciute del 23% su base annua in questo trimestre, accelerando rispetto al trimestre precedente e superando la crescita delle entrate.

In particolare, le spese di marketing sono cresciute di oltre il 30% su base annua, secondo l’azienda per l’espansione internazionale, ma senza escludere una maggiore pressione competitiva interna (da JD.com, Fliggy, Douyin, ecc.).

Anche le spese di ricerca e sviluppo e di gestione sono cresciute rispetto al trimestre precedente, raggiungendo circa il 16%~18%. Si può notare che l’azienda sta attraversando una fase di espansione significativa delle spese.

Sotto il principio GAAP, a causa del lieve calo del margine lordo e del netto aumento delle spese operative, la combinazione dei due fattori ha fatto sì che il margine operativo GAAP si sia ridotto di 1,6 punti percentuali su base annua, attestandosi al 16,5%, ben al di sotto delle attese di mercato. L’utile operativo GAAP è cresciuto solo del 10% circa su base annua.

Escludendo le spese per stock option, l’utile operativo Non-GAAP è stato di 3,2 miliardi di RMB, +16% su base annua, leggermente superiore alle attese. Questo perché le spese per stock option sono state più alte rispetto all’anno scorso, rappresentando il 4,3% dei ricavi totali, contro il 3,6% dell’anno precedente.

Secondo Dolphin, non si dovrebbe escludere il costo delle stock option dal calcolo delle spese; il focus andrebbe dato ai risultati GAAP.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Come identificare un CEO efficace: una guida pratica

Einride raccoglie 113 milioni di dollari in un PIPE sovrascritto prima della fusione con SPAC