Impatto sul mercato della cancellazione delle riserve di rischio per la vendita a termine di valuta estera

Morning FX

Dopo il Capodanno lunare, il tasso di cambio dello yuan ha mostrato una rapida tendenza all'apprezzamento. Di fronte al rafforzamento delle aspettative di apprezzamento unilaterale, la banca centrale ha annunciato venerdì mattina scorso che, a partire dal 2 marzo 2026, il coefficiente di riserva per il rischio di cambio nelle operazioni di vendita a termine di valuta estera sarà ridotto dal 20% allo 0.

1. Reazione del mercato

Dopo l'annuncio della notizia, USDCNH è rimbalzato immediatamente di 200 pips dal livello di 6,84 a 6,86. Dopo l'apertura domestica, a causa delle vendite ai massimi, si è assestato intorno a 6,85. Tuttavia, in serata, disturbato dalla situazione geopolitica in Medio Oriente e da un aumento della propensione al rischio, USDCNH ha superato temporaneamente quota 6,87. Sul fronte degli swap, il mercato si aspetta un aumento degli acquisti a termine di valuta estera, sommato al calo del sofr, il punto swap a 1 anno USDCNY è salito di 30 pips a -1255. Per quanto riguarda la volatilità delle opzioni, con la rottura delle aspettative di un rapido apprezzamento unilaterale dello yuan, la volatilità implicita delle opzioni è diminuita.

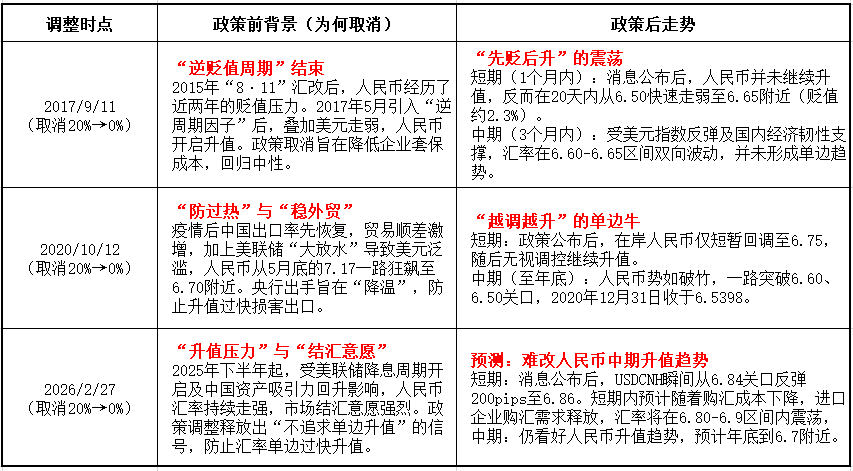

2. Lezioni dalla storia Confrontando le due precedenti riduzioni della riserva per il rischio di acquisto di valuta estera (2017 e 2020), l'autore ritiene che l'attuale contesto di mercato sia più vicino a quello del 2020.

2. Lezioni dalla storia Confrontando le due precedenti riduzioni della riserva per il rischio di acquisto di valuta estera (2017 e 2020), l'autore ritiene che l'attuale contesto di mercato sia più vicino a quello del 2020. - Differenze nei cicli macroeconomici. Nel 2017 ci trovavamo in un ciclo di rialzo dei tassi del dollaro, mentre nel 2020 e attualmente ci troviamo in un ciclo di taglio dei tassi del dollaro.

- Domanda/offerta e sentiment. Nel 2017 la fiducia del mercato nello yuan era ancora fragile, l'apprezzamento era dovuto principalmente all'indebolimento dell'indice del dollaro; dopo la pandemia del 2020 la Cina è stata la prima a riprendere le attività produttive, accumulando una grande quantità di dollari nelle mani delle imprese; quest'anno la situazione è simile, con le aziende che detengono molti dollari da convertire, come dimostrano i dati sugli enormi surplus netti di conversione negli ultimi due mesi.

- Differenze: Differenze nell'impatto sui costi. In passato, con i tassi di interesse del dollaro bassi, la riserva per il rischio aveva un impatto marginale sui costi di acquisto di valuta. Attualmente, sebbene la Fed abbia iniziato a tagliare i tassi, il costo FTP a 1 anno per il dollaro presso le banche è circa il 3,5%, che corrisponde a circa 480 pips nei punti swap forward USDCNY (3,5%*20%*6,85). L'abolizione della riserva ridurrà notevolmente i costi di copertura a termine per le imprese importatrici, contribuendo a un miglior equilibrio tra domanda e offerta nel mercato valutario.

3. Opinioni sulle tendenze future del mercato

1. Spot:Dall'esperienza storica, la rimozione della riserva di rischio indica generalmente che le aspettative di deprezzamento dello yuan sono svanite. La politica difficilmente invertirà la tendenza di apprezzamento dello yuan nel medio-lungo periodo, ma nel breve termine, congiuntamente all'aumento della propensione al rischio dovuto alla situazione in Medio Oriente, è probabile che USDCNY oscilli e si muova lateralmente; se dovesse superare quota 6,90, rappresenterebbe un'ottima opportunità di conversione.

2. Swap:Dall'inizio dell'anno, la pressione sui punti swap è stata principalmente dovuta all'elevato volume di conversioni a termine. Il rilascio degli acquisti forward di valuta estera porterà a un maggiore equilibrio tra domanda e offerta, spingendo i punti swap verso l'alto.

3. Volatilità delle opzioni:In precedenza, i clienti che acquistavano call o vendevano put in patria dovevano pagare metà della riserva di rischio, e ciò portava il RR di USDCNY a essere più basso. Ora, dopo la cancellazione, si prevede che il RR di USDCNY tenda verso l'alto.

Per i clienti che intendono coprirsi dal rischio di cambio, questa modifica rappresenta un grande vantaggio per tutte le tipologie di clientela: non solo riduce i costi di copertura a termine per chi acquista valuta, ma permette anche ai clienti che convertono valuta di utilizzare strategie opzionali più flessibili in patria (come Put Spread di USD/CNY o opzioni Seagull sulla conversione), arricchendo la cassetta degli attrezzi per la gestione del rischio di cambio delle imprese.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La caduta di Bitcoin rallenta, ma il mercato orso è ancora in corso: secondo gli analisti

Le prossime conferenze di Aramark: indicazione di cambiamenti strategici nell’allocazione settoriale

La svolta animata di MDJM: un'analisi da investitore orientato alla crescita della mossa "Viaggio in Occidente"