Le azioni PEN salgono dopo aver superato le aspettative di utili e ricavi del quarto trimestre, con margini di profitto migliorati

Penumbra, Inc. riporta solidi risultati per il Q4 2025

Penumbra, Inc. (PEN) ha annunciato i risultati finanziari per il quarto trimestre del 2025, con un utile per azione rettificato di 1,18$, in aumento rispetto agli 0,85$ dello stesso periodo dell'anno precedente. Questo risultato ha superato le aspettative degli analisti del 5,36%.

Su base GAAP, l'utile per azione ha raggiunto 1,20$, rispetto a 0,86$ dell’anno precedente. Per l’intero anno, l’EPS rettificato è salito a 3,84$, segnando un incremento anno su anno dell’82,9%.

Principali risultati sui ricavi

Durante il trimestre, Penumbra ha generato ricavi pari a 385,4 milioni di dollari, riflettendo un aumento anno su anno del 22,1% su base riportata e del 20,9% a tassi di cambio costanti. Questo valore ha superato le stime del consenso del 6,74%.

I ricavi annuali hanno totalizzato 1,40 miliardi di dollari, rappresentando un aumento del 17,5% rispetto all’anno precedente (16,9% a tassi di cambio costanti).

Dopo l’annuncio del 25 febbraio, le azioni PEN sono aumentate dell’1,7%, chiudendo a 344,39$ venerdì.

Performance dei segmenti

Penumbra suddivide le sue operazioni in due segmenti geografici: Stati Uniti e Internazionale.

- Stati Uniti: i ricavi hanno raggiunto 299,1 milioni di dollari, rappresentando il 77,6% delle vendite totali, in aumento del 20,6% anno su anno.

- Internazionale: le vendite sono cresciute del 27,7% (20,9% a tassi di cambio costanti) fino a 86,3 milioni di dollari, costituendo il 22,4% dei ricavi totali.

Scomposizione per categoria di prodotto

Penumbra riporta le vendite in due principali categorie di prodotto:

- Thrombectomy: Ricavi pari a 254,7 milioni di dollari, in aumento del 15,7% anno su anno (14,7% a tassi di cambio costanti).

- Embolization and Access: Vendite per 130,7 milioni di dollari, incremento del 22,1% (20,9% a tassi di cambio costanti).

Redditività e Margini

L’utile lordo del trimestre è salito del 24,4% a 262,1 milioni di dollari. Il margine lordo è migliorato di 123 punti base fino al 68%, nonostante un aumento del 17,6% nei costi dei ricavi.

Le spese operative per funzioni di vendita, generali e amministrative sono cresciute del 22,4% fino a 181,1 milioni di dollari. I costi di ricerca e sviluppo sono stati di 21,8 milioni di dollari, in crescita dell’8,9%. Il profitto operativo rettificato ha raggiunto 59,2 milioni di dollari, rispetto ai 42,8 milioni di dollari dell’anno precedente, con il margine operativo rettificato in aumento di 181 punti base fino al 13,4%.

Posizione finanziaria

Alla fine del Q4 2025, Penumbra deteneva 544,8 milioni di dollari in liquidità e investimenti negoziabili, rispetto ai 340,1 milioni di dollari di fine 2024.

Aggiornamento su acquisizioni e guidance

A gennaio 2026, Penumbra ha stipulato un accordo definitivo per essere acquisita da Boston Scientific in una transazione in contanti e azioni valutata 374$ per azione, o circa 14,5 miliardi di dollari di enterprise value. La transazione dovrebbe concludersi nel 2026, subordinatamente all'approvazione degli azionisti e alle consuete condizioni. Pertanto, Penumbra ha sospeso la sua guidance finanziaria per il 2026.

Punto di vista degli analisti

Penumbra ha concluso il Q4 2025 con utili e ricavi superiori alle aspettative. La crescita sia nei prodotti per thrombectomy che in quelli per embolization/access è stata guidata principalmente dalla solida performance negli Stati Uniti, e l'espansione dei margini è stata rilevante.

Durante il trimestre, Penumbra ha presentato i risultati dello studio randomizzato controllato STORM-PE. Lo studio ha dimostrato che la thrombectomy meccanica, in particolare la thrombectomy a vuoto assistita da computer combinata con anticoagulazione, ha fornito una maggiore riduzione dello stress sul cuore destro rispetto alla sola anticoagulazione per pazienti con embolia polmonare acuta a rischio intermedio-alto. Ulteriori benefici includevano una migliore riduzione del trombo, della frequenza cardiaca, del fabbisogno di ossigeno e degli esiti funzionali.

Zacks Rank e titoli medici rilevanti

Attualmente Penumbra detiene un Zacks Rank #4 (Sell).

Altri titoli del settore medico con valutazioni superiori includono:

- Intuitive Surgical (ISRG): Zacks Rank #1 (Strong Buy). L’EPS rettificato per il Q4 2025 è stato di 2,53$, superando le stime del 12,4%. I ricavi di 2,87 miliardi di dollari hanno superato le previsioni del 4,7%. La crescita degli utili a lungo termine è prevista al 15,7%, al di sopra della media del settore del 12,7%. L’azienda ha superato le stime sugli utili negli ultimi quattro trimestri, con una sorpresa media del 13,24%.

- Cardinal Health (CAH): Zacks Rank #2 (Buy). L’EPS rettificato del Q2 fiscale 2026 è stato di 2,63$, superando le stime del 10%. I ricavi hanno raggiunto 65,6 miliardi di dollari, in crescita dello 0,9% rispetto al consenso. La crescita degli utili a lungo termine è attesa al 15%, rispetto al 9,6% del settore. Cardinal Health ha battuto le stime sugli utili negli ultimi quattro trimestri, con una sorpresa media del 9,3%.

- Align Technology (ALGN): Zacks Rank #2 (Buy). L’EPS rettificato per il Q4 2025 è stato di 3,29$, superando le stime del 10,1%. I ricavi di 1,05 miliardi di dollari hanno superato le previsioni del 5,3%. La crescita degli utili a lungo termine è stimata al 10,1%, superiore alla media del settore del 9,5%. L’azienda ha superato le stime sugli utili in tre degli ultimi quattro trimestri, con una sorpresa media del 6,16%.

Titoli pronti a una crescita significativa

Gli analisti di Zacks hanno selezionato cinque titoli che potrebbero potenzialmente raddoppiare di valore nei prossimi mesi:

- Titolo #1: Un’azienda dirompente con una crescita e resilienza impressionanti

- Titolo #2: Una dinamica positiva che suggerisce un’opportunità d’acquisto

- Titolo #3: Tra gli investimenti attualmente più attraenti

- Titolo #4: Leader in un settore in rapida espansione

- Titolo #5: Una moderna piattaforma omnicanale pronta all’espansione

Molte di queste scelte non sono ancora seguite con attenzione da Wall Street, offrendo agli investitori precoci un’opportunità unica. Raccomandazioni precedenti hanno raggiunto guadagni del +171%, +209% e +232%.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

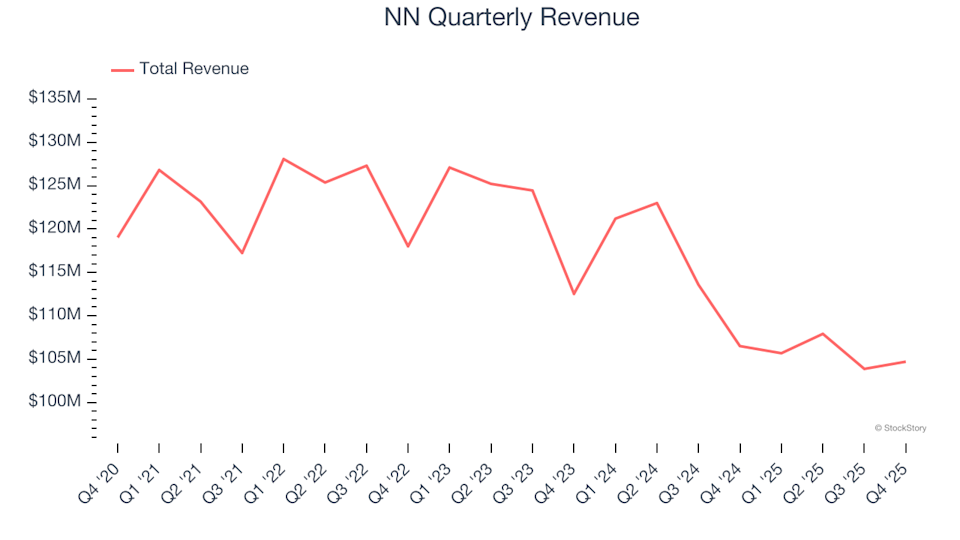

NN (NASDAQ:NNBR) non raggiunge le previsioni di ricavi per il Q4 CY2025, azioni in calo

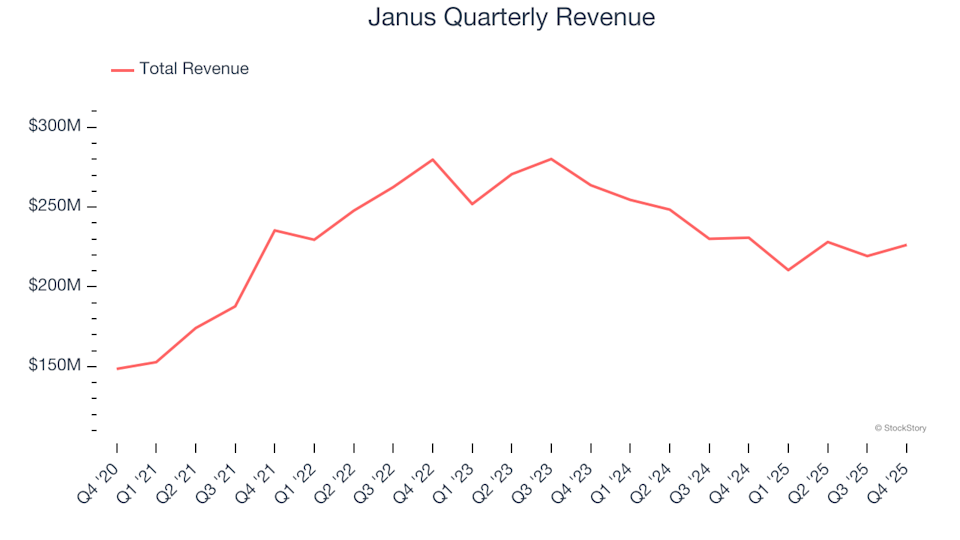

Janus (NYSE:JBI) supera le previsioni di fatturato del quarto trimestre CY2025