Le innovazioni nell'IA e una solida R&D possono spingere VEEV in avanti prima dei risultati del quarto trimestre?

Veeva Systems pronta ad annunciare i risultati del Q4 dell'anno fiscale 2026

Veeva Systems (VEEV) pubblicherà i risultati finanziari per il quarto trimestre dell'anno fiscale 2026 il 4 marzo, dopo la chiusura dei mercati.

Nello scorso trimestre, Veeva ha riportato un utile per azione (EPS) di $2,04, superando la Zacks Consensus Estimate del 4,62%. Negli ultimi quattro trimestri, la società ha costantemente superato le previsioni di EPS del consenso, con una sorpresa positiva media dell’8,18%.

Questa panoramica esamina i principali fattori che influenzano la performance di Veeva in vista della pubblicazione dei prossimi risultati.

Considerazioni chiave prima della pubblicazione degli utili di Veeva

Gli investitori dovrebbero prestare molta attenzione alle tendenze all'interno dei segmenti Subscription e Professional Services di Veeva. I ricavi da abbonamenti, che costituiscono la base del business di Veeva e ne guidano i margini, continuano a beneficiare della forte domanda per le soluzioni R&D, Quality e Crossix. Una crescita sostenuta a doppia cifra in quest’area rafforzerebbe la solidità del modello di entrate ricorrenti di Veeva. Nel frattempo, i ricavi dei Professional Services, più variabili e legati a progetti di implementazione, dovrebbero riflettere le continue migrazioni a Vault CRM e il lancio di Development Cloud. Una domanda stabile e un miglioramento nei tassi di utilizzo segnalerebbero un sano ampliamento della piattaforma, anche se le assunzioni a breve termine potrebbero influire leggermente sui margini.

La transizione in corso a Vault CRM rimane una tematica centrale per questo trimestre. Nel terzo trimestre, la direzione ha sottolineato che la maggior parte dei primi 20 clienti biopharma sta passando a Vault CRM, sebbene alcuni stiano esplorando opzioni alternative. Il CRM ora rappresenta circa il 20% dei ricavi totali, indicando che il business di Veeva è oggi più diversificato rispetto al passato. Gli investitori dovrebbero monitorare gli aggiornamenti riguardanti ulteriori impegni di migrazione, il panorama competitivo e il ritmo delle transizioni dei clienti. Informazioni sulla retention dei ricavi, sul recupero di clienti o sull’aumento del cross-selling all’interno della suite CRM saranno fondamentali per valutare la resilienza delle operazioni commerciali di Veeva.

Un'altra area di attenzione è rappresentata dai progressi di Veeva nell’integrazione dell’intelligenza artificiale nelle proprie linee di prodotto. La società ha accelerato il rilascio di agenti AI in ambito Commercial, Safety, Quality e Clinical, puntando ad aumentare la produttività e creare nuove fonti di reddito. In ambito commerciale, ci si aspetta che l’AI migliori le informazioni di campo e l’efficacia del marketing, mentre nelle aree Safety e Clinical potrebbe semplificare compiti laboriosi come la gestione degli eventi avversi e la revisione dei documenti. Gli investitori dovrebbero cercare segni precoci di adozione da parte della clientela, strategie di pricing e se l’AI stia iniziando a influenzare la dimensione dei contratti o la dinamicità della pipeline di vendita. Qualsiasi progresso concreto in questo senso potrebbe supportare la visione secondo la quale l’AI espanderà il mercato indirizzabile da Veeva.

Anche i fattori di crescita al di fuori del CRM, come Crossix e Development Cloud, meritano attenzione. Crossix ha registrato buone performance, beneficiando dell'aumento degli investimenti nel marketing digitale nel settore farmaceutico e della crescente domanda di strumenti di misurazione e ottimizzazione dell’audience. Un ulteriore slancio metterebbe in evidenza l’ampliamento della portata del Commercial Cloud di Veeva oltre il CRM.

In area R&D, saranno importanti aggiornamenti su Safety, la leadership in eTMF e l’adozione di moduli più recenti come RTSM, eCOA e LIMS. Poiché R&D e Quality insieme costituiscono la maggior parte dei ricavi di Veeva e sono generalmente più prevedibili, una forza continua in questi segmenti evidenzierebbe il profilo di crescita diversificata della società nell’approcciare l’anno fiscale 2027.

Veeva Systems: Andamento del prezzo e sorprese sugli EPS

Stime degli analisti per Veeva

Gli analisti prevedono che Veeva pubblicherà ricavi per il quarto trimestre dell’anno fiscale 2026 pari a 808,9 milioni di dollari, registrando un incremento del 12,2% rispetto allo stesso periodo dell’anno precedente.

Il consensus per l’EPS si attesta a $1,92, che rappresenterebbe un miglioramento del 10,3% anno su anno.

Cosa indicano i modelli degli analisti?

Secondo il modello Zacks, le azioni con un Zacks Rank di #1 (Strong Buy), #2 (Buy), o #3 (Hold) e un Earnings ESP positivo hanno maggiori probabilità di superare le stime degli utili. Tuttavia, questo non si applica a Veeva in questo trimestre.

- Earnings ESP: L’Earnings ESP di Veeva è 0.00%.

- Zacks Rank: Attualmente Veeva ha un Zacks Rank #4 (Sell).

Andamento recente delle azioni di Veeva

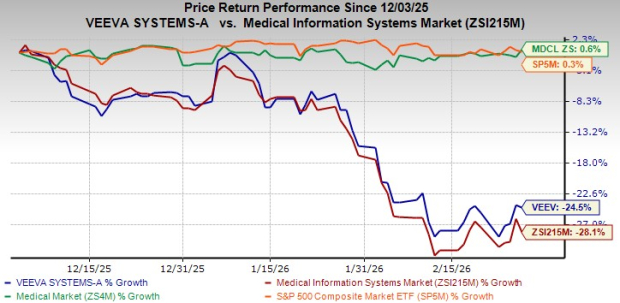

Negli ultimi tre mesi, il titolo di Veeva è sceso del 24,5%, sottoperformando l’industria Medical Info Systems, che ha registrato un calo del 28,1% nello stesso periodo.

Per confronto, l’S&P 500 è aumentato dello 0,3% e il settore più ampio Zacks Medical è cresciuto dello 0,6% nello stesso lasso di tempo.

Fonte immagine: Zacks Investment Research

Altri concorrenti del settore, tra cui IQVIA, Salesforce e Schrodinger, hanno anch’essi registrato ribassi. Le azioni IQVIA sono scese del 21,4%, Salesforce ha perso il 18,4% e Schrodinger ha registrato un calo del 32,1% nello stesso periodo.

Panoramica della valutazione

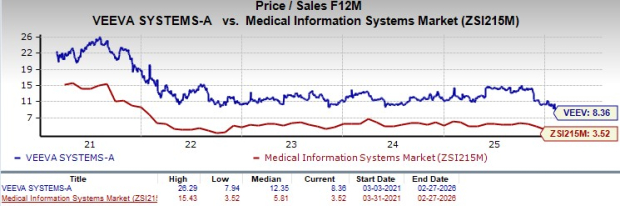

Il rapporto prezzo/vendite (P/S) forward a 12 mesi di Veeva è 8,4, superiore alla media del settore, che è 3,5, ma inferiore alla mediana quinquennale di 12,4.

Fonte immagine: Zacks Investment Research

Rispetto ai concorrenti, Veeva tratta a premio. IQVIA e Salesforce presentano rapporti P/S rispettivamente di 1,8 e 3,9, mentre quello di Schrodinger è pari a 2,8. Questo suggerisce che gli investitori stanno pagando un prezzo più elevato per Veeva rispetto alla crescita delle sue vendite previste.

Prospettive a lungo termine per Veeva Systems

Le prospettive a lungo termine di Veeva sono sostenute dalla sua strategia Industry Cloud in espansione e da una base di ricavi diversificata. Sebbene la migrazione CRM abbia attirato attenzione, oggi il CRM rappresenta solo circa il 20% dei ricavi totali, mentre R&D, Safety e Quality costituiscono una base più ampia e stabile. L’adozione diffusa di prodotti essenziali come eTMF tra i principali clienti biopharma, insieme a nuove offerte come RTSM, eCOA e LIMS, posiziona Veeva per conquistare ulteriori quote di mercato lungo il processo di sviluppo e produzione farmaceutica. Questa diversificazione riduce la dipendenza da un singolo segmento e rafforza la fiducia del management nel raggiungimento degli obiettivi a lungo termine.

L’approccio integrato di Veeva—che combina software, dati e consulenza—offre inoltre un vantaggio competitivo. Offrendo una piattaforma unificata su Commercial e R&D Clouds e operando in modo indipendente dall’infrastruttura Salesforce, Veeva gode di maggiore controllo sul prodotto, opportunità di cross-selling ed effetto leva sui margini. Mentre le aziende del settore life sciences cercano soluzioni complete e standardizzate, la profondità della piattaforma di Veeva rafforza la fedeltà dei clienti e la sua posizione sul mercato.

L’intelligenza artificiale rappresenta un altro importante motore di crescita. Veeva sta integrando agenti AI specifici per il settore in applicazioni Safety, Clinical e Commercial per aumentare l’efficienza, automatizzare processi complessi e generare approfondimenti di maggior valore. Con la crescente adozione, l’AI potrebbe aumentare la quota di portafoglio, sostenere prezzi premium e differenziare ulteriormente Veeva nei mercati regolamentati. Complessivamente, la vasta piattaforma dell’azienda, le solide entrate ricorrenti e l’innovazione guidata dall’AI forniscono basi solide per una crescita e redditività sostenute.

5 azioni pronte per forti rialzi

- Azione #1: Un’azienda dirompente che dimostra forte crescita e resilienza

- Azione #2: Segnali positivi che suggeriscono un’opportunità di acquisto

- Azione #3: Tra gli investimenti più attraenti attualmente disponibili

- Azione #4: Un leader in un settore in rapida espansione

- Azione #5: Una moderna piattaforma omnicanale pronta a una rapida espansione

Molte di queste azioni rimangono ancora poco considerate dal mercato, offrendo agli investitori precoci l’opportunità di beneficiare della crescita futura. Sebbene non tutte le scelte si rivelino vincenti, le raccomandazioni precedenti hanno raggiunto guadagni del +171%, +209% e +232%.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Black Swan Capitalist lancia un avvertimento critico ai detentori di XRP

Il piano cibernetico di Trump ora sostiene la sicurezza di Bitcoin e della blockchain

Il prezzo di Ethena scende del 15% dal massimo settimanale – Perdite più profonde in arrivo?