BMY cresce dell'11,4% nell'ultimo mese: è il momento di comprare, vendere o mantenere?

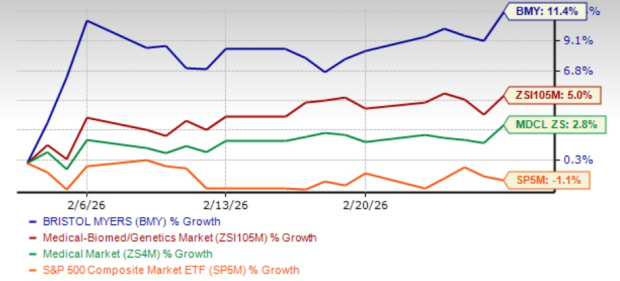

Il titolo Bristol Myers Squibb Sovraperforma gli Indici di Settore

Nell’ultimo mese, le azioni di Bristol Myers Squibb (BMY) sono aumentate dell’11,4%, superando sia il settore più ampio medico-biotecnologico e genetico, che è cresciuto del 5%, sia l’intero comparto e l’indice S&P 500.

Gli ultimi mesi sono stati particolarmente favorevoli per BMY, grazie ai solidi risultati del quarto trimestre alimentati dall’ampliamento del portafoglio di crescita della società e da un notevole miglioramento della fiducia degli investitori.

Andamento di Mercato: BMY Guida il Gruppo

Questo costante slancio al rialzo ha contribuito a conquistare anche gli investitori più esitanti, oggi più ottimisti rispetto alla capacità di BMY di gestire l’impatto della concorrenza generica sui suoi prodotti più datati.

Alla luce di questo contesto positivo, esaminiamo più da vicino i fondamentali del core business di BMY per valutare se il titolo rimane un investimento intelligente.

Il Portafoglio di Crescita Alimenta l’Aumento dei Ricavi

Il portafoglio di marchi in crescita di BMY comprende prodotti chiave come Opdivo, Opdivo Qvantig, Orencia, Yervoy, Reblozyl, Camzyos, Breyanzi, Opdualag, Zeposia, Abecma, Sotyktu, Krazati e Cobenfy.

L’offerta di immuno-oncologia (IO) dell’azienda, insieme a farmaci come Camzyos, Breyanzi e Reblozyl, hanno rappresentato i principali motori di ricavo, totalizzando nel complesso il 55% delle vendite totali nel 2025.

Opdivo, una terapia IO di grande successo, resta il maggior contributore, con vendite rafforzate dalle approvazioni per nuovi utilizzi e una quota di mercato in crescita nel carcinoma polmonare non a piccole cellule in prima linea.

L’approvazione recente di Opdivo Qvantig (nivolumab e ialuronidasi-nvhy) per uso sottocutaneo ha ulteriormente rafforzato il portafoglio IO di BMY, con una forte adozione iniziale in tutti i tipi di cancro approvati negli Stati Uniti.

Opdualag, un altro farmaco oncologico, continua a registrare vendite robuste, soprattutto negli Stati Uniti, dove è una delle principali terapie per il melanoma di prima linea.

Reblozyl, sviluppato in collaborazione con Merck, rimane un importante motore di crescita, con vendite annuali ora superiori ai 2 miliardi di dollari, riflettendo un forte utilizzo tra i pazienti con anemia legata a MDS.

Le vendite annualizzate di Breyanzi hanno superato 1 miliardo di dollari, spinte dal successo nel linfoma a grandi cellule B e da ulteriori indicazioni approvate. L’azienda è ottimista sulle prospettive future di Breyanzi nel 2026.

Camzyos, indicato per le condizioni cardiovascolari, ha inoltre performato bene in presenza di una forte domanda.

L’approvazione FDA di Cobenfy (xanomelina e cloruro di trospio, precedentemente KarXT) per la schizofrenia negli adulti rappresenta un successo importante per BMY. Come prima nuova opzione farmacologica per la schizofrenia da decenni, Cobenfy ha registrato buone vendite iniziali, raggiungendo i 155 milioni di dollari nel 2025 grazie a un accesso più ampio e all’adozione sia in contesti comunitari che ospedalieri.

BMY prevede che Cobenfy diventerà una fonte di ricavo sempre più importante, soprattutto con l’estensione delle indicazioni approvate.

Complessivamente, questi driver di crescita contribuiranno a sostenere il momentum dei ricavi di BMY nel prossimo futuro.

I Prodotti Storici Sotto la Pressione della Concorrenza Generica

La gamma di prodotti storici di BMY continua a subire gli effetti delle alternative generiche, soprattutto per farmaci come Revlimid, Pomalyst, Sprycel e Abraxane, comportando una riduzione dei ricavi del 15% nel 2025.

Questo segmento, che include Eliquis (co-sviluppato con Pfizer), ha rappresentato il 45% dei 48,2 miliardi di dollari di ricavo totale nel 2025. Sebbene la domanda di Eliquis sia aumentata, questi guadagni sono stati compensati dall’erosione generica e da maggiori sconti negli Stati Uniti.

La gestione prevede una diminuzione del 12-16% nelle vendite dei prodotti legacy per il 2026, anche se Eliquis dovrebbe crescere tra il 10% e il 15% a livello globale.

A partire dal 1° gennaio 2026, Eliquis sarà fornito gratuitamente a Medicaid, con donazioni dell’ingrediente farmaceutico attivo a supportare la stabilità della supply chain. Altri farmaci, tra cui Sotyktu, Zeposia e Orencia SC, saranno offerti a sconti significativi ai pazienti eleggibili che pagano in contanti.

Pipeline e Partnership Strategiche per la Crescita Futura

Bristol Myers Squibb sta lavorando attivamente per diversificare la pipeline, con piani per presentare dati clinici chiave su sei candidati promettenti nella seconda metà dell’anno. Tra questi figurano milvexian (per la fibrillazione atriale e prevenzione secondaria dell’ictus), admilparant (per la fibrosi polmonare idiopatica), iberdomide, mezigdomide, arlo-cel (per mieloma multiplo recidivato o refrattario) e RYZ101 (per tumori neuroendocrini gastroenteropancreatici di seconda linea).

L’azienda continua a inseguire acquisizioni strategiche e collaborazioni per rafforzare la pipeline. L’acquisizione recente di Orbital Therapeutics porta OTX-201, una CAR-T RNA in fase preclinica per le malattie autoimmuni, nonché l’accesso alla piattaforma tecnologica RNA di Orbital.

Nel 2025, BMY ha avviato una partnership con BioNTech per co-sviluppare pumitamig (BNT327), un anticorpo bispecifico per tumori solidi. I risultati della fase II iniziale nel carcinoma mammario triplo negativo hanno mostrato attività antitumorale promettente e una sicurezza gestibile in combinazione con la chemioterapia. Pumitamig prende di mira sia PD-L1 che VEGF-A, rappresentando un approccio innovativo in oncologia.

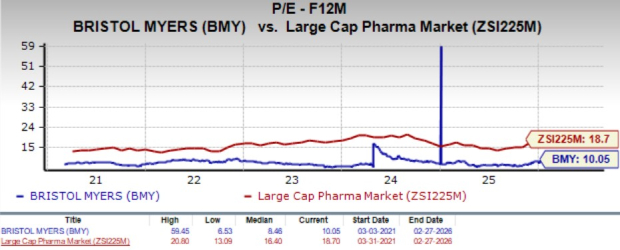

Valutazione e Stime degli Analisti

Attualmente, BMY tratta a un rapporto prezzo/utili prospettico di 10,05, superiore alla media storica di 8,46 ma ben al di sotto della media del settore farmaceutico large-cap, pari a 18,70.

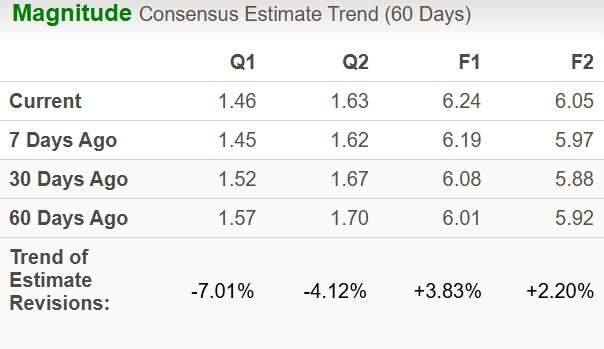

Il consenso degli analisti sugli utili per azione BMY del 2026 è salito a 6,24 dollari da 6,08 nell’ultimo mese, mentre la stima per il 2027 è aumentata a 6,05 dollari da 5,88.

Prospettive di Investimento: Mantenere o Attendere?

BMY ha registrato una solida performance nel 2025, con i suoi marchi in crescita (Opdivo, Opdualag, Reblozyl, Breyanzi e Camzyos) che hanno contribuito a compensare l’impatto della concorrenza generica sui prodotti storici. Guardando avanti, le potenziali nuove approvazioni e le indicazioni estese per le terapie esistenti potrebbero ulteriormente diversificare le fonti di ricavo. Le prossime tappe della pipeline potrebbero inoltre costituire catalizzatori rilevanti per la crescita futura.

L’azienda è sulla buona strada per ottenere 2 miliardi di dollari di risparmi annualizzati sui costi entro il 2027, con un miliardo già realizzato nel 2025, creando le premesse per spese operative ridotte e margini migliorati dal 2026 in poi.

Tuttavia, le pressioni continue dei generici si prevede che influenzeranno i risultati a breve termine, con ricavi 2026 stimati tra 46,0 e 47,5 miliardi di dollari, in calo rispetto ai 48,2 miliardi del 2025.

Dato il quadro attuale, si consiglia un approccio prudente per i nuovi investitori in attesa di ingressi più favorevoli. Gli azionisti esistenti possono valutare di mantenere il titolo, sostenuto dal rendimento del dividendo pari a circa il 4%.

Attualmente, BMY detiene uno Zacks Rank #3 (Hold).

5 Titoli con Potenziale di Raddoppio

- Titolo #1: Azienda innovativa che dimostra crescita solida e resilienza

- Titolo #2: Indicatori rialzisti suggeriscono un’opportunità di acquisto dopo i recenti cali

- Titolo #3: Tra gli investimenti attualmente più attraenti sul mercato

- Titolo #4: Leader in un settore in rapida espansione

- Titolo #5: Piattaforma omnicanale innovativa pronta a crescere rapidamente

Molti di questi titoli restano sottovalutati, offrendo agli investitori l’opportunità di entrare in anticipo. Pur non garantendo il successo di ogni scelta, le raccomandazioni passate hanno portato rendimenti del 171%, 209% e persino 232%.

Risorse Aggiuntive

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Analista: XRP potrebbe raggiungere $5 questo mese se rompe questa struttura

I principali fattori di espansione del Quantum Computing guardando al 2026

I principali fattori di espansione del quantum computing mentre si avvicina il 2026