Sottile debito pubblico statunitense

Mostra l'originale

Per:BFC汇谈

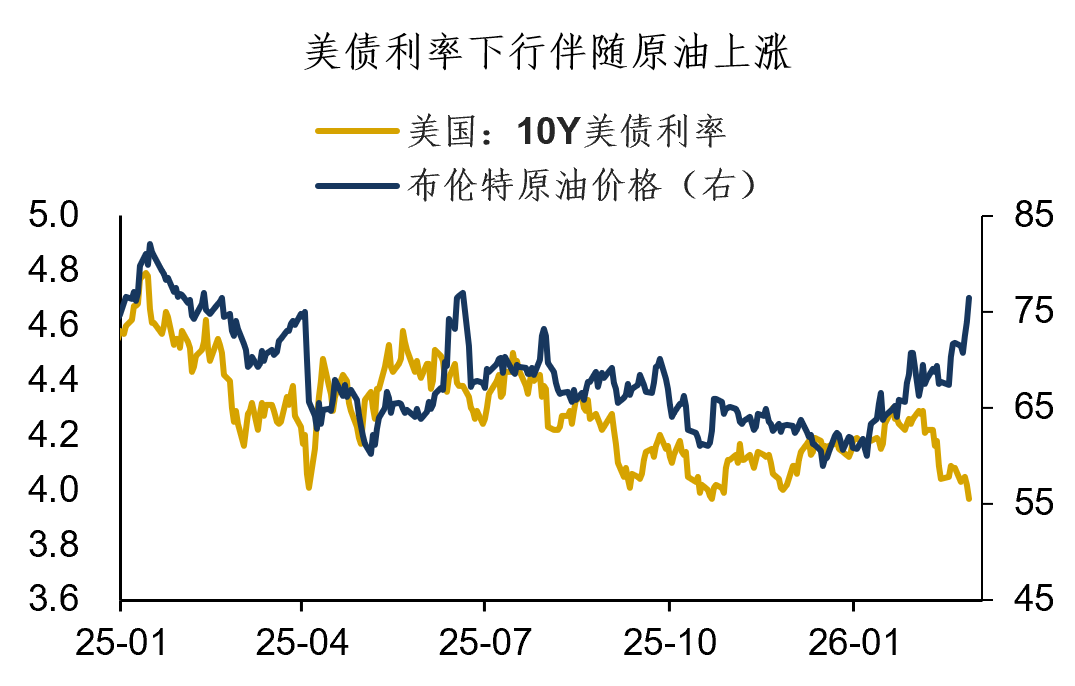

Nei recenti mercati finanziari globali, oltre agli asset sotto i riflettori, ce n’è uno che silenziosamente ha oltrepassato una posizione chiave: i Treasury americani. Dall’inizio di febbraio, i rendimenti dei Treasury sono in fase di calo, in particolare quelli a medio-lungo termine (5-10Y), con il rendimento del 10Y Treasury che è sceso sotto il 4,0%.Questa discesa dei rendimenti dei Treasury è piuttosto anomala, e la stranezza risiede nel fatto che — durante tutta la discesa dei tassi, il prezzo del petrolio è salito.

In teoria, l’aumento del prezzo del petrolio dovrebbe agire sulle aspettative d’inflazione, risultando spesso negativo per i Treasury.Tuttavia, la particolarità di questo scenario è che il rialzo del petrolio non ha generato aspettative inflazionistiche, i Treasury Breakeven e Inflation Swap sono rimasti stabili. Ad esempio, il 5y5y Inflation swap è sceso di 10bp dal massimo, e anche il tasso Breakeven è sceso.

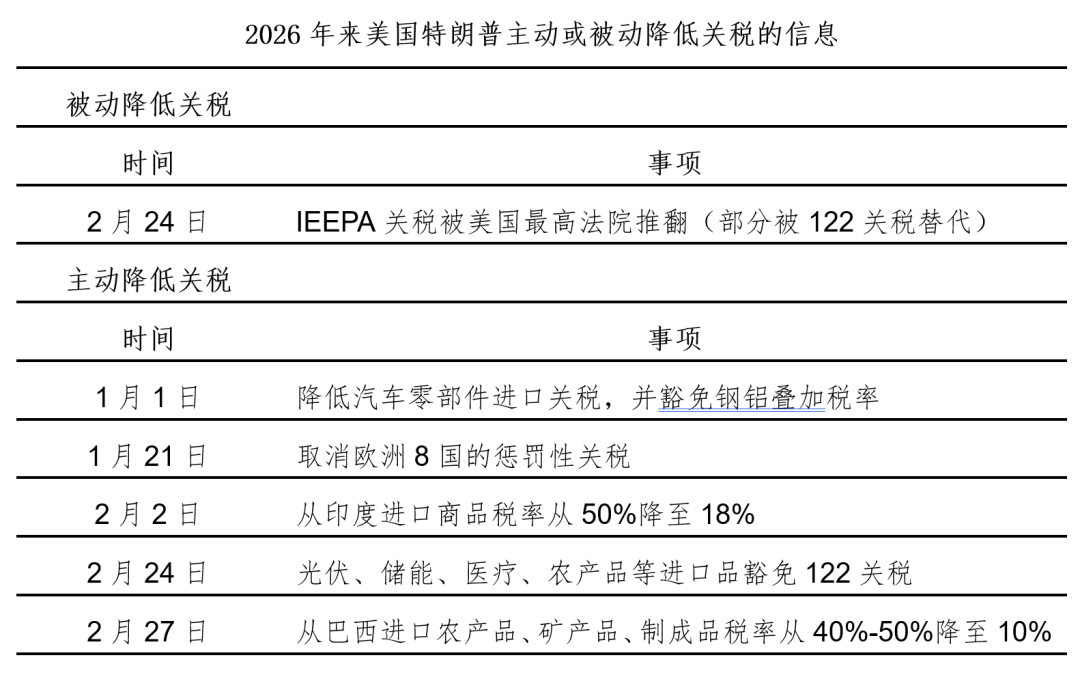

In teoria, l’aumento del prezzo del petrolio dovrebbe agire sulle aspettative d’inflazione, risultando spesso negativo per i Treasury.Tuttavia, la particolarità di questo scenario è che il rialzo del petrolio non ha generato aspettative inflazionistiche, i Treasury Breakeven e Inflation Swap sono rimasti stabili. Ad esempio, il 5y5y Inflation swap è sceso di 10bp dal massimo, e anche il tasso Breakeven è sceso.  Perché i Treasury americani non hanno scontato più di tanto l’effetto inflattivo dell’aumento del petrolio? Secondo l’autore, i motivi sono diversi: Innanzitutto, durante il governo Trump, molti dazi sono stati ritirati attivamente o passivamente, riducendo l’effetto inflattivo dei dazi. Dal 2026, per ragioni di Affordability, il governo Trump ha eliminato numerosi dazi. Inoltre, la cancellazione degli IEEPA Tariffs ha avuto un effetto equivalente a una reale riduzione fiscale, aiutando così a controllare l’inflazione.

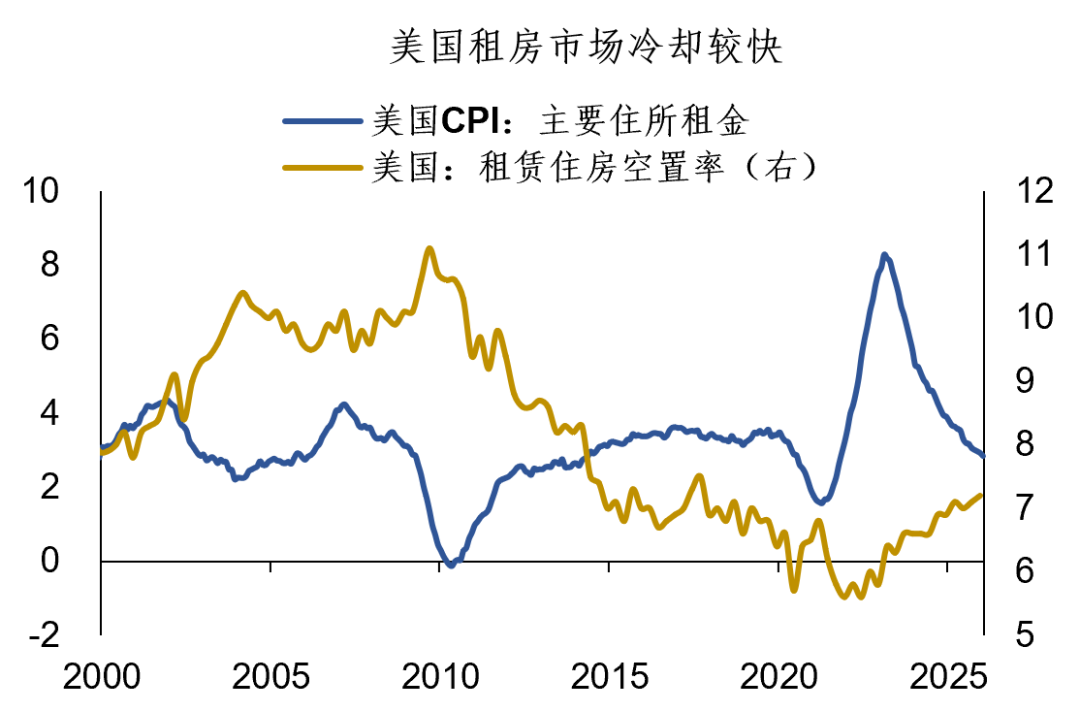

Perché i Treasury americani non hanno scontato più di tanto l’effetto inflattivo dell’aumento del petrolio? Secondo l’autore, i motivi sono diversi: Innanzitutto, durante il governo Trump, molti dazi sono stati ritirati attivamente o passivamente, riducendo l’effetto inflattivo dei dazi. Dal 2026, per ragioni di Affordability, il governo Trump ha eliminato numerosi dazi. Inoltre, la cancellazione degli IEEPA Tariffs ha avuto un effetto equivalente a una reale riduzione fiscale, aiutando così a controllare l’inflazione.  In secondo luogo, una componente importante dell’inflazione americana — l’inflazione degli affitti, sta rallentando. Il tasso di sfitto nelle locazioni è salito al 7,2%, superando il livello pre-pandemia. Poiché il mercato degli affitti si sta raffreddando rapidamente, l’indice CPI relativo agli affitti sta rallentando, contribuendo a compensare l’effetto dell’aumento dei prezzi del petrolio.

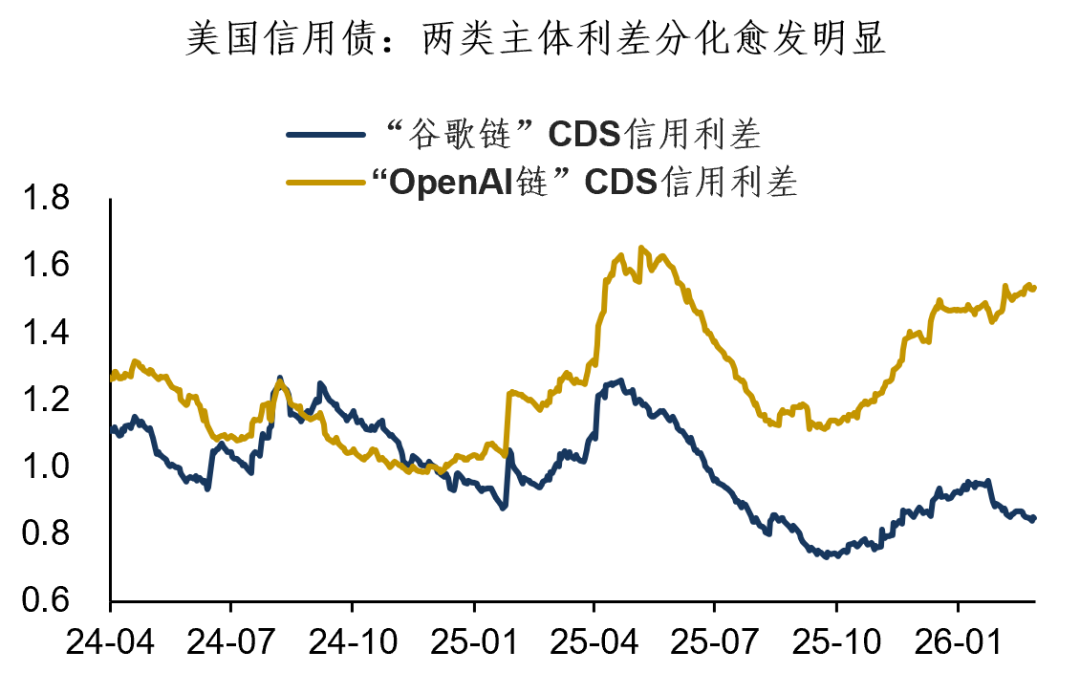

In secondo luogo, una componente importante dell’inflazione americana — l’inflazione degli affitti, sta rallentando. Il tasso di sfitto nelle locazioni è salito al 7,2%, superando il livello pre-pandemia. Poiché il mercato degli affitti si sta raffreddando rapidamente, l’indice CPI relativo agli affitti sta rallentando, contribuendo a compensare l’effetto dell’aumento dei prezzi del petrolio.  In terzo luogo, l’aumento della divergenza nelle azioni statunitensi e il calo significativo della propensione al rischio hanno diminuito l’attenzione del mercato sul tema inflazione. Come già spiegato in precedenza nell’analisi "Dollaro: le azioni USA cambiano gradualmente". Ultimamente, la divergenza tra i prezzi delle azioni della "Google Chain" e della "OpenAI Chain" si è accentuata. Questa divergenza si è estesa anche al mercato corporate bond, con i CDS di Oracle ai livelli più alti dal 2009. Il calo di propensione al rischio sulle azioni statunitensi ha indirettamente favorito i Treasury.

In terzo luogo, l’aumento della divergenza nelle azioni statunitensi e il calo significativo della propensione al rischio hanno diminuito l’attenzione del mercato sul tema inflazione. Come già spiegato in precedenza nell’analisi "Dollaro: le azioni USA cambiano gradualmente". Ultimamente, la divergenza tra i prezzi delle azioni della "Google Chain" e della "OpenAI Chain" si è accentuata. Questa divergenza si è estesa anche al mercato corporate bond, con i CDS di Oracle ai livelli più alti dal 2009. Il calo di propensione al rischio sulle azioni statunitensi ha indirettamente favorito i Treasury.

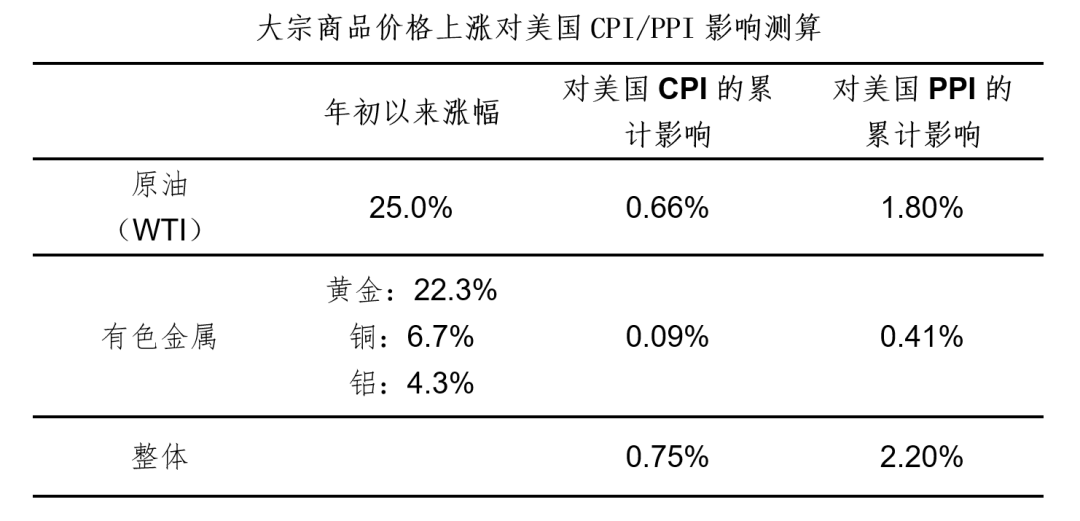

Sebbene i Treasury non abbiano finora scontato pienamente l’impatto dell’aumento del prezzo del petrolio, secondo l’autore, da marzo l’effetto inflattivo inizierà a manifestarsi gradualmente. Poiché il CPI USA di gennaio corrispondeva a un minimo temporaneo del prezzo del petrolio, i dati futuri sull’inflazione potrebbero mostrare rischi al rialzo del CPI. In base alle nostre stime, l’effetto positivo dell’aumento delle commodity (inclusi petrolio, rame, oro ecc.) sul CPI USA è di circa lo 0,7%, mentre l’impatto sul PPI statunitense è di circa il 2,2%; tali effetti emergeranno gradualmente nei prossimi mesi.

Sebbene i Treasury non abbiano finora scontato pienamente l’impatto dell’aumento del prezzo del petrolio, secondo l’autore, da marzo l’effetto inflattivo inizierà a manifestarsi gradualmente. Poiché il CPI USA di gennaio corrispondeva a un minimo temporaneo del prezzo del petrolio, i dati futuri sull’inflazione potrebbero mostrare rischi al rialzo del CPI. In base alle nostre stime, l’effetto positivo dell’aumento delle commodity (inclusi petrolio, rame, oro ecc.) sul CPI USA è di circa lo 0,7%, mentre l’impatto sul PPI statunitense è di circa il 2,2%; tali effetti emergeranno gradualmente nei prossimi mesi.  Nel complesso, nei prossimi mesi l’inflazione negli Stati Uniti presenta rischi al rialzo; tuttavia, l’intreccio di fattori rialzisti e ribassisti rende difficile valutare l’intensità esatta di tale rialzo.Quello che è certo è che il rischio sul fronte inflazione è sufficiente per sostenere una Federal Reserve ancora più "in dubbio". Sul livello del 4,0%, i Treasury sono un punto di disaccordo, e il responso cambia a seconda che si consideri in chiave di asset allocation o di trading puro. Per il mercato valutario, invece, l’effetto di un prezzo del petrolio elevato sembra più chiaro: un petrolio forte è tendenzialmente negativo per l’euro e positivo per il dollaro… In sintesi il recap di oggi: 1. Il rendimento del 10Y Treasury è sceso sotto il 4,0%. Questa discesa è anomala perché i rendimenti sono scesi mentre il prezzo del petrolio è aumentato; Breakeven e Inflation Swap sono rimasti stabili, quindi il mercato non ha scontato appieno l’effetto inflattivo del petrolio sui Treasury; 2. Osservazioni: il governo Trump ha eliminato attivamente o passivamente molti dazi, riducendo così l’effetto inflattivo. Inoltre, una componente significativa dell’inflazione negli USA, ovvero gli affitti, sta rallentando. In più, la crescente divergenza tra i titoli azionari statunitensi e la minore propensione al rischio ha fatto sì che il mercato dedicasse minore attenzione all’inflazione. Va sottolineato che dopo marzo l’effetto inflattivo dell’aumento del petrolio si manifesterà progressivamente: il rischio inflattivo c’è e ciò supporta una Federal Reserve più "contraddittoria"; 3. Secondo l’autore, il livello del 4,0% sui Treasury è fonte di divisione: l’esito varia tra una visione di portafoglio e una da trading puro. Per il forex, la proiezione appare invece più chiara: un petrolio alto indebolisce tipicamente l’euro e rafforza il dollaro…

Nel complesso, nei prossimi mesi l’inflazione negli Stati Uniti presenta rischi al rialzo; tuttavia, l’intreccio di fattori rialzisti e ribassisti rende difficile valutare l’intensità esatta di tale rialzo.Quello che è certo è che il rischio sul fronte inflazione è sufficiente per sostenere una Federal Reserve ancora più "in dubbio". Sul livello del 4,0%, i Treasury sono un punto di disaccordo, e il responso cambia a seconda che si consideri in chiave di asset allocation o di trading puro. Per il mercato valutario, invece, l’effetto di un prezzo del petrolio elevato sembra più chiaro: un petrolio forte è tendenzialmente negativo per l’euro e positivo per il dollaro… In sintesi il recap di oggi: 1. Il rendimento del 10Y Treasury è sceso sotto il 4,0%. Questa discesa è anomala perché i rendimenti sono scesi mentre il prezzo del petrolio è aumentato; Breakeven e Inflation Swap sono rimasti stabili, quindi il mercato non ha scontato appieno l’effetto inflattivo del petrolio sui Treasury; 2. Osservazioni: il governo Trump ha eliminato attivamente o passivamente molti dazi, riducendo così l’effetto inflattivo. Inoltre, una componente significativa dell’inflazione negli USA, ovvero gli affitti, sta rallentando. In più, la crescente divergenza tra i titoli azionari statunitensi e la minore propensione al rischio ha fatto sì che il mercato dedicasse minore attenzione all’inflazione. Va sottolineato che dopo marzo l’effetto inflattivo dell’aumento del petrolio si manifesterà progressivamente: il rischio inflattivo c’è e ciò supporta una Federal Reserve più "contraddittoria"; 3. Secondo l’autore, il livello del 4,0% sui Treasury è fonte di divisione: l’esito varia tra una visione di portafoglio e una da trading puro. Per il forex, la proiezione appare invece più chiara: un petrolio alto indebolisce tipicamente l’euro e rafforza il dollaro…

0

0

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

PoolX: Blocca per guadagnare

Almeno il 12% di APR. Sempre disponibile, ottieni sempre un airdrop.

Blocca ora!

Ti potrebbe interessare anche

Sviluppatore: una volta che XRP riparte, non vedremo mai più questi prezzi

TimesTabloid•2026/03/06 12:07

XRP affronta un rischio di vendita da 650 milioni di dollari mentre i grafici suggeriscono prezzi sotto i 1 dollaro

Cointelegraph•2026/03/06 11:47

In tendenza

AltroPrezzi delle criptovalute

AltroBitcoin

BTC

$70,161.38

-3.55%

Ethereum

ETH

$2,048.2

-3.92%

Tether USDt

USDT

$1

-0.01%

BNB

BNB

$637.11

-3.19%

XRP

XRP

$1.39

-2.88%

USDC

USDC

$0.9999

+0.00%

Solana

SOL

$87.13

-4.78%

TRON

TRX

$0.2869

+0.94%

Dogecoin

DOGE

$0.09308

-2.81%

Cardano

ADA

$0.2661

-2.77%

Come vendere PI

Bitget lista PI – Acquista o vendi PI rapidamente su Bitget!

Fai trading

Non sei ancora un Bitgetter?Un pacchetto di benvenuto del valore di 6.200 USDT per i nuovi utenti!

Iscriviti ora