Il titolo delle azioni di Monster Beverage scende del 2,55% nonostante i solidi utili del quarto trimestre e una crescita dei ricavi del 17,6%. Il volume di scambio si classifica 225° il 3 marzo 2026.

Istanza del Mercato

Monster Beverage Corp (MNST) ha registrato una diminuzione del 2,55% il 3 marzo 2026, con un volume di scambi di 0,62 miliardi di dollari, classificandosi al 225° posto in termini di attività di mercato della giornata. Nonostante i recenti solidi risultati finanziari, inclusi un superamento delle stime dell'EPS del 6,25% e un aumento dei ricavi annuali del 17,6% nel Q4 2025, il calo del titolo suggerisce prudenza da parte degli investitori. Le azioni dell’azienda erano precedentemente aumentate nel trading after-hours in seguito ai risultati del Q4, ma l’andamento attuale riflette potenziali preoccupazioni sui rischi a breve termine.

Fattori Chiave

I risultati finanziari del Q4 2025 di Monster Beverage hanno dimostrato una crescita robusta, con ricavi pari a 2,13 miliardi di dollari—superando la previsione di 2,04 miliardi—e un EPS di 0,51 dollari, oltre le stime del 6,25%. Il segmento Monster Energy Drinks, che include brand come Monster Energy e Bang, ha guidato la maggior parte di questa crescita, registrando un aumento delle vendite del 18,9%. Il reddito operativo è salito del 42,3% a 542,6 milioni di dollari, mentre il margine lordo è cresciuto fino al 55,5% dal 55,3% dell’anno precedente. Questi indicatori evidenziano l’efficienza operativa e il potere di determinazione dei prezzi dell’azienda nei suoi mercati di riferimento.

Le previsioni aziendali per l’esercizio 2026 hanno ulteriormente rafforzato la traiettoria di crescita. La direzione ha citato le linee di prodotto senza zucchero e l’espansione internazionale come principali motori per la crescita continua di EPS e ricavi. Il segmento zero-zucchero ha storicamente contribuito alla domanda dei consumatori e i mercati internazionali restano un punto strategico, offrendo potenziale ancora inesplorato per compensare la saturazione dei mercati interni. Tuttavia, questo ottimismo si contrappone alle sfide immediate.

I rischi a breve termine includono l’aumento dei costi dell’alluminio, materiale fondamentale per le lattine, e le interruzioni della catena di approvvigionamento nell’area Asia-Pacifico. Questi fattori potrebbero esercitare pressioni sui margini lordi nella prima metà del 2026. Inoltre, l’impatto potenziale dei dazi, anche se non specificato, introduce incertezza sulle operazioni internazionali. Sebbene la strategia a lungo termine dell’azienda appaia solida, queste difficoltà a breve termine potrebbero aver raffreddato l’entusiasmo degli investitori, contribuendo al calo del 2,55% del prezzo delle azioni.

Il rialzo dei titoli dopo l’orario di contrattazione a 85,99 dollari in seguito ai risultati del Q4 suggerisce che il mercato abbia inizialmente riconosciuto le ottime performance aziendali. Tuttavia, il successivo calo durante la seduta indica che gli investitori stanno valutando i rischi per la redditività a breve termine. Il contrasto tra i risultati positivi del Q4 e l’azione attuale del prezzo sottolinea il delicato equilibrio tra le prospettive di crescita dell’azienda e le pressioni esterne. Gli analisti probabilmente osserveranno quanto efficacemente Monster BeverageMNST-2.55% riuscirà a mitigare questi rischi, capitalizzando sulle iniziative senza zucchero e quelle internazionali.

Le prestazioni recenti di Monster Beverage riflettono anche tendenze più ampie dell’industria. Le aziende di energy drink traggono spesso vantaggio dall’innovazione di prodotto e dai cambiamenti nei consumi verso la salute, due aspetti in linea con la strategia zero-zucchero dell’azienda. Tuttavia, la dipendenza del settore da materie prime come l’alluminio lo rende vulnerabile alle pressioni inflazionistiche, una sfida condivisa anche dai concorrenti. La capacità dell’azienda di trasferire gli aumenti dei costi senza perdere quote di mercato sarà fondamentale per sostenere il suo slancio di crescita.

In sintesi, sebbene i risultati del Q4 di Monster Beverage e la sua direzione strategica forniscano una solida base per la crescita futura, il calo attuale delle azioni evidenzia le preoccupazioni degli investitori sui rischi materiali. Il successo dell’azienda nel gestire le questioni della catena di approvvigionamento, la volatilità dei costi delle materie prime e le incertezze normative probabilmente determinerà se le sue proiezioni di crescita a lungo termine si concretizzeranno. Per il momento, il mercato sembra valutare sia il potenziale dei piani di espansione che le attuali difficoltà che potrebbero limitare la redditività a breve termine.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

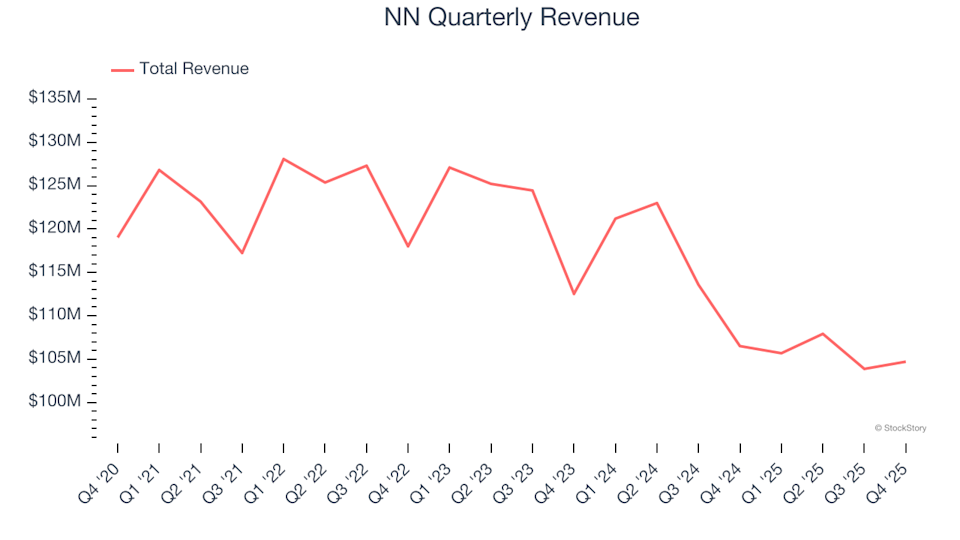

NN (NASDAQ:NNBR) non raggiunge le previsioni di ricavi per il Q4 CY2025, azioni in calo

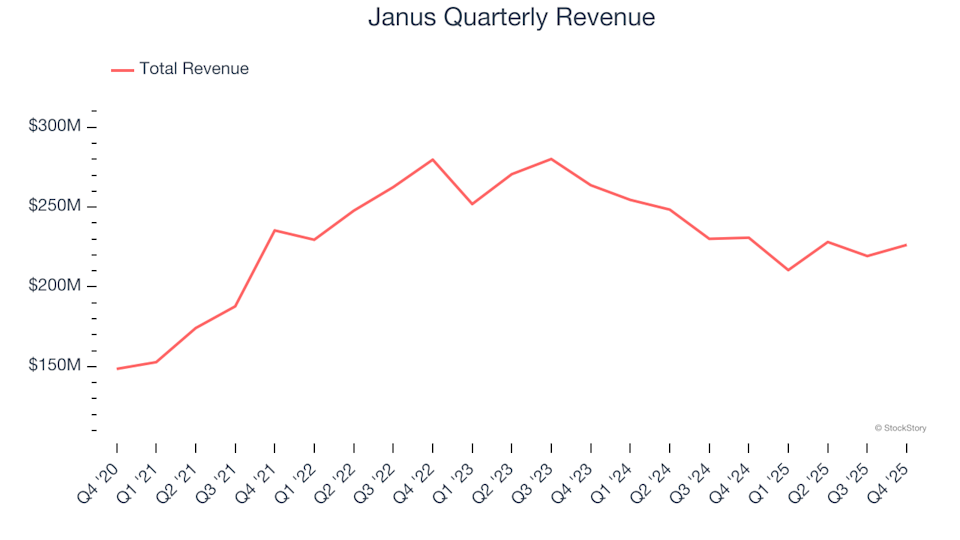

Janus (NYSE:JBI) supera le previsioni di fatturato del quarto trimestre CY2025