Perché Home Depot prevede vendite comparabili più forti nella seconda metà dell’anno rispetto alla prima metà

Home Depot prevede vendite comparabili più forti nella seconda metà dell’esercizio fiscale 2026

Home Depot, Inc. prevede che la crescita delle vendite comparabili per l’esercizio fiscale 2026 sarà più robusta nella seconda metà dell’anno rispetto alla prima. L’azienda stima che le vendite comparabili varieranno da stabili fino a un incremento del 2% su base annua. Questa prospettiva è principalmente influenzata dall’allentamento delle principali sfide che hanno negativamente impattato i risultati nella seconda metà dell’esercizio fiscale 2025.

Durante l’ultima call sugli utili, la dirigenza ha spiegato che il miglioramento atteso nella seconda metà è dovuto in larga parte all’impatto dell’attività temporalesca sui risultati dello scorso anno. Gli eventi meteorologici causano spesso impennate temporanee nella domanda di prodotti come coperture, materiali da costruzione e materiali per la riparazione. Quando tali tempeste si verificano in un anno ma non nell’anno successivo, possono causare confronti irregolari anno su anno tra i trimestri.

È probabile che i primi trimestri dell’esercizio fiscale 2026 affrontino confronti più difficili a causa di questi picchi di domanda legati al meteo. Con l’avanzare dell’anno e lasciandosi alle spalle questi periodi di confronto, la base comparativa diventa più agevole, facilitando così una crescita più forte delle vendite comparabili nella parte finale dell’esercizio.

Nonostante le continue sfide, come tassi ipotecari elevati e limitata accessibilità abitativa, la domanda sottostante è rimasta relativamente stabile. Entro la seconda metà dell’esercizio fiscale 2026, Home Depot prevede che i suoi significativi investimenti nei servizi per appaltatori professionisti inizieranno a portare benefici più evidenti. La continua integrazione e l’espansione organica di SRS e GMS sono inoltre destinate a sostenere la performance dell’azienda.

Queste mosse strategiche, combinate con una base di confronto più favorevole nella seconda parte dell’anno, rafforzano l’ottimismo del management su un’accelerazione delle vendite comparabili con il progresso dell’esercizio fiscale 2026.

Performance recente e confronto di mercato

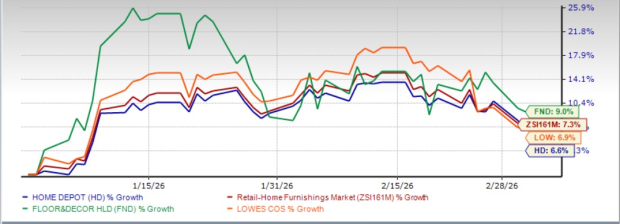

Home Depot, in competizione con Floor & Decor Holdings, Inc. e Lowe's Companies, Inc., ha visto il proprio titolo crescere del 6,6% dall’inizio dell’anno, leggermente dietro al guadagno del 7,3% registrato dall’industria retail dell’arredamento per la casa. In confronto, le azioni di Floor & Decor Holdings sono aumentate del 9%, mentre quelle di Lowe’s sono cresciute del 6,9% nello stesso periodo.

Fonte immagine: Zacks Investment Research

Valutazione e stime degli analisti

Da un punto di vista della valutazione, Home Depot attualmente è scambiata con un rapporto prezzo/utili (P/E) prospettico di 24,00, superiore alla media del settore che è pari a 22,08. Il Value Score della società è valutato C. Rispetto ai suoi pari, Home Depot tratta con un P/E prospettico inferiore rispetto a Floor & Decor Holdings (30,75), ma a premio rispetto a Lowe’s (19,98).

Fonte immagine: Zacks Investment Research

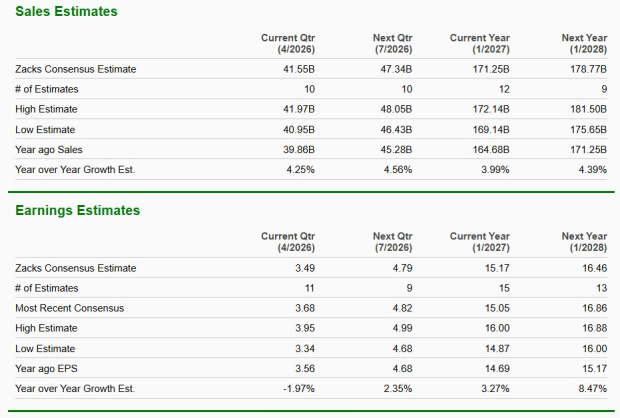

Il consenso degli analisti da Zacks suggerisce che le vendite di Home Depot per l’attuale esercizio fiscale sono attese in crescita del 4% anno su anno, con un utile per azione previsto in aumento del 3,3%. Guardando all’anno fiscale successivo, le stime puntano a un incremento del 4,4% nelle vendite e a una crescita dell’8,5% degli utili.

Fonte immagine: Zacks Investment Research

Attualmente, Home Depot detiene uno Zacks Rank #3 (Hold).

Rapporto speciale: Sfruttare il prossimo boom dell’intelligenza artificiale

La prossima ondata di innovazione nell’intelligenza artificiale dovrebbe generare notevoli opportunità per gli investitori, in particolare per coloro che agiranno per primi. Questo cambiamento tecnologico dovrebbe aggiungere trilioni all’economia globale e trasformare molti aspetti della vita quotidiana.

Gli investitori che hanno tempestivamente investito in aziende come Nvidia hanno già visto rendimenti significativi.

Tuttavia, la rapida ascesa del primo gruppo di azioni AI potrebbe presto rallentare, aprendo la strada a una nuova serie di leader emergenti nel settore.

Il rapporto di Zacks, AI Boom 2.0: The Second Wave, mette in evidenza quattro aziende meno conosciute che potrebbero diventare attori chiave nella prossima fase di crescita dell’AI.

Ulteriori report gratuiti di analisi su azioni

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il rimbalzo di MicroStrategy: una mossa tattica di rotazione settoriale per portafogli istituzionali

Albemarle completa la vendita della quota di maggioranza di Ketjen a KPS