Anteprima dei risultati finanziari di Broadcom: i ricavi dall’AI potrebbero quasi raddoppiare, ma le solide performance potrebbero non essere sufficienti a salvare il prezzo delle azioni

Broadcom pubblicherà i risultati finanziari dopo la chiusura dei mercati di mercoledì. Wall Street prevede che la società presenterà risultati solidi, ma secondo i media, guardando ai movimenti recenti del titolo, anche se la performance dell’azienda dovesse superare le già elevate aspettative del mercato, potrebbe non essere sufficiente a invertire la tendenza al ribasso del titolo degli ultimi mesi.

Il prezzo delle azioni Broadcom è sceso del 24% rispetto al massimo storico di dicembre scorso, sottoperformando nettamente l’indice S&P 500. Questa ondata di vendite fa parte di un disimpegno generale degli investitori dai grandi titoli tech. Il mercato teme che i miliardi di dollari investiti dalle aziende per sviluppare le capacità di intelligenza artificiale possano non essere sostenibili nel lungo periodo.

Attualmente Broadcom è la settima società per capitalizzazione nell’S&P 500, con circa 1,5 trilioni di dollari di valore di mercato. L’azienda è partner nella fornitura di chip dei giganti dell’AI come Alphabet e quindi beneficia direttamente di questa ondata di investimenti nell’AI.

I ricavi AI potrebbero raddoppiare, focus sull’ammontare degli ordini arretrati

Secondo le analisi, sebbene questi timori possano diventare realtà in futuro, attualmente i fondamentali di Broadcom sembrano ancora solidi.

Gli analisti prevedono che l’utile per azione rettificato per il primo trimestre dell’anno fiscale crescerà del 27% su base annua, raggiungendo 2,03 dollari; i ricavi sono previsti in crescita del 29% a circa 19,3 miliardi di dollari.In particolare, si stima che le vendite legate all’AI si avvicineranno al raddoppio, raggiungendo circa 8,2 miliardi di dollari. Se l’azienda offrirà una guidance positiva, Wall Street non sarà sorpresa.

Paul Meeks, responsabile della ricerca tech di Freedom Capital Markets, ha dichiarato:

“Sicuramente Broadcom comunicherà molte notizie positive. Ma il punto è che questo potrebbe non essere rilevante.”

Egli cita come esempio la reazione del prezzo di Nvidia dopo gli utili della scorsa settimana. Nvidia ha registrato risultati superiori alle attese di Wall Street e, grazie alla forte domanda dei prodotti e ai piani di aumento degli investimenti dei grandi cloud provider, la società ha anche rivisto al rialzo le proprie previsioni. Tuttavia, nelle due sessioni successive ai risultati, il titolo Nvidia è sceso del 9,4%, segnando la peggior performance in due giorni da aprile.

Dopo la pubblicazione dell’ultima trimestrale a dicembre scorso, anche Broadcom ha subito un forte ribasso, perdendo oltre l’11% nella giornata, la maggiore perdita giornaliera in quasi un anno. Il problema allora riguardava l’ammontare degli ordini arretrati per i prodotti AI nei successivi sei trimestri, pari a 73 miliardi di dollari, dato inferiore alle aspettative di mercato.

Pertanto, questa volta gli investitori si concentreranno naturalmente sull’eventuale aggiornamento dell’importo degli ordini arretrati AI. Inoltre, il mercato osserverà i progressi di Broadcom nello sviluppo delle unità di elaborazione tensoriale (TPU) per Google. Si prevede che gli ordini di Google aumenteranno visibilmente nella seconda metà di quest’anno. Allo stesso tempo, la collaborazione di Broadcom con OpenAI dovrebbe favorire la crescita del business e proseguirà fino al 2027.

Analisti: “Profondo fossato competitivo” per Broadcom

Shaon Baqui, analista senior della ricerca tech presso Janus Henderson e azionista Broadcom, afferma:

“Per Broadcom, sottolineare la propria reale forza nel design di chip custom di grandi dimensioni è fondamentale.”

“Hanno già sviluppato sette generazioni di chip TPU per Google, con una partnership ben consolidata. La capacità di consegnare prodotto dopo prodotto è cruciale, soprattutto quando si compete con Nvidia.”

“Produrre questi enormi acceleratori AI è molto complesso. Credo che Broadcom debba evidenziare di avere effettivamente un fossato competitivo molto profondo in questo settore.”

Un altro problema emerso nell’ultima trimestrale di Broadcom riguarda i margini. All’epoca, l’amministratore delegato Hock Tan aveva dichiarato che le vendite legate all’AI stavano penalizzando i margini. Il mercato prevede che il margine lordo rettificato del primo trimestre fiscale sarà attorno al 77%, inferiore al 78% del trimestre precedente e al 79% di un anno fa.

Gli analisti potrebbero anche sollevare domande sul business software della società. Questa divisione rappresenterà il 42% delle entrate totali di Broadcom nel 2025. In passato, questa attività era considerata una componente chiave per compensare la ciclicità del business dei semiconduttori. Tuttavia, il recente calo generalizzato dei titoli software sta esercitando pressione anche sul prezzo delle azioni Broadcom.

Meeks di Freedom Capital commenta:

“Sarà interessante vedere come comunicheranno la situazione di questa divisione, così come la guidance per il futuro.”

“Durante la sessione Q&A della call sui risultati, sicuramente verranno interrogati direttamente sulla posizione del business software all’interno della strategia complessiva. In passato questo segmento serviva a diversificare il rischio, ma nell’era dell’AI ora è visto dal mercato quasi come un peso.”

Il titolo è già più conveniente, ma potrebbe non rimbalzare

Un effetto del recente calo delle azioni è che Broadcom ora sembra più conveniente in termini di valutazione. Tuttavia, il prezzo potrebbe comunque avere ulteriore margine di discesa. Il rapporto prezzo/utili atteso per Broadcom è circa 27 volte, già ben sotto il picco di 42 di dicembre scorso, ma ancora nettamente superiore alla media degli ultimi cinque anni di 22, oltre che a Nvidia che si ferma a circa 21 volte.

I trader di opzioni prevedono che, dopo la pubblicazione del bilancio, il titolo Broadcom possa registrare una forte volatilità. Al momento il mercato prezza una oscillazione di circa il 7% verso l’alto o verso il basso subito dopo il rilascio dei dati.

Secondo Kunjan Sobhani, analista della ricerca settore presso Bloomberg Intelligence, ci sono tre fattori che potrebbero spingere il titolo verso l’alto: l’annuncio di nuovi grandi clienti cloud con un contributo rilevante ai ricavi, un aumento significativo dell’importo degli ordini AI nel medesimo periodo, oppure commenti positivi di Hock Tan sulle collaborazioni con OpenAI e Anthropic.

Ma considerando le recenti reazioni negative del mercato alle trimestrali delle tech, anche in presenza di queste notizie positive, il titolo Broadcom potrebbe non registrare un forte rimbalzo. Sobhani aggiunge:

“Sembra quasi che ora più un’azienda pubblica buoni risultati, peggiore sia la reazione del titolo. Almeno in questa stagione delle trimestrali è così.”

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

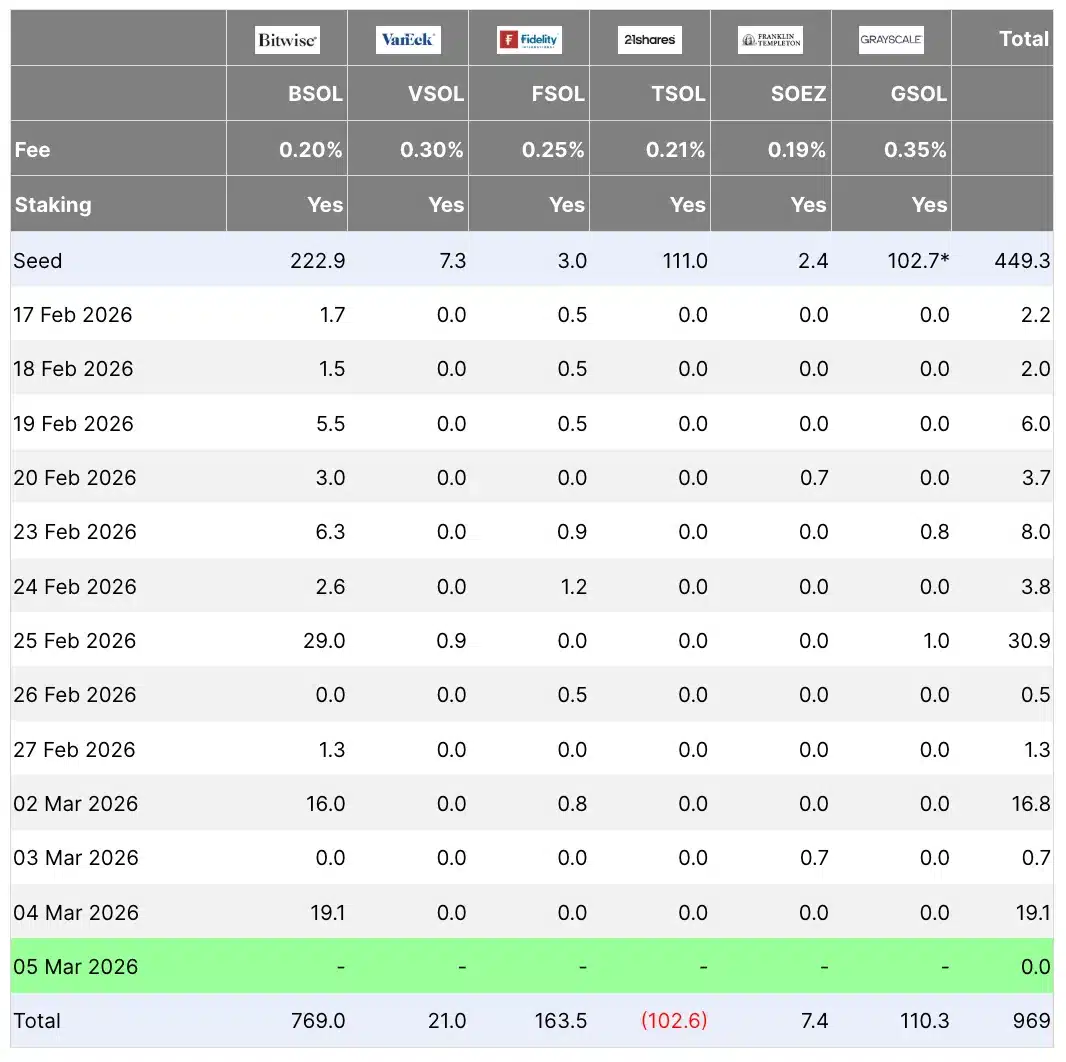

Perché le istituzioni rimangono ‘titubanti’ nonostante 461 milioni di dollari di afflussi in Bitcoin ETF

Tre tipi di accordi tra la Fed e il Tesoro

In tendenza

AltroToro (TTC) Q1 supera le aspettative, alimenta l’ottimismo, ma gli insider vendono a $100,29 mentre le partecipazioni istituzionali scendono del 5,26%

I risultati 2025 di Ibstock mostrano una compressione del margine di 260 punti base poiché la domanda di cemento scende del 5% a causa dello squilibrio nel mercato delle materie prime