Quanta può sfruttare i modelli di domanda dei data center per aumentare i margini di profitto?

Quanta Services: Crescita dei Data Center e Prospettive sui Margini

Quanta Services, Inc. (PWR) ha riportato che, entro il 2025, i progetti legati ai data center rappresenteranno quasi il 10% del suo business, rendendo quest’area il segmento con l’espansione più rapida del backlog. La domanda chiave per gli investitori è se questo aumento della domanda porterà a miglioramenti significativi dei margini di profitto.

L’azienda sta beneficiando delle forti esigenze infrastrutturali mentre il settore energetico degli Stati Uniti attraversa grandi cambiamenti. Grazie alla crescente richiesta di energia alimentata dai data center, dall’intelligenza artificiale e dall’integrazione tecnologica più ampia, le opportunità di Quanta nei diversi metodi di generazione energetica sono in aumento. La società si sta orientando verso accordi programmatici a lungo termine con clienti hyperscale e utility, abbandonando le offerte per singoli progetti. Questi contratti pluriennali offrono ricavi più prevedibili e rendimenti corretti per il rischio, focalizzandosi su utili costanti invece di guadagni sui margini a breve termine.

Inoltre, l’investimento di Quanta tra 500 e 700 milioni di dollari nella propria catena di fornitura verticale—specialmente nei trasformatori ad alta tensione—mira ad alleviare le sfide di approvvigionamento e migliorare l’affidabilità dell’esecuzione dei progetti. Sebbene questo approccio possa non aumentare immediatamente i margini riportati, è progettato per migliorare i rendimenti sul capitale investito e salvaguardare la redditività con l’aumento delle richieste energetiche dei data center.

La carenza di manodopera, in particolare nella costruzione di data center, rimane una sfida. Tuttavia, la storica attenzione di Quanta sulla manodopera qualificata e sulla prefabbricazione le conferisce un vantaggio competitivo. La direzione segnala inoltre che le nuove tendenze architettoniche, come i sistemi DC ad alto voltaggio, non dovrebbero ridurre il mercato indirizzabile dell’azienda. Sebbene non si preveda un drastico aumento dei margini, Quanta è ben posizionata per trasformare la domanda costante dei data center in una crescita stabile e duratura degli utili.

Confronto tra Quanta e i Competitor del Settore

Quanta si sta affermando come partner infrastrutturale completo nel settore dei data center, in competizione con EMCOR Group, Inc. (EME) e AECOM (ACM) nei servizi di ingegneria, costruzione e soluzioni energetiche.

EMCOR si distingue negli appalti meccanici ed elettrici, in particolare nelle installazioni MEP complesse (meccanica, elettrica e idraulica) all'interno dei data center. AECOM, invece, si concentra su progettazione, gestione dei programmi e servizi di consulenza a livello globale.

Le tendenze di mercato, come l’aumento della domanda di energia guidata dall’AI, la carenza di manodopera e le problematiche legate alla catena di fornitura, favoriscono le aziende con vaste risorse di personale qualificato e forti capacità di approvvigionamento. In questo contesto, la dimensione di Quanta, il portfolio progetti e il focus sulle infrastrutture di rete potrebbero offrirle un vantaggio strategico rispetto a EMCOR e AECOM con l’aumentare delle esigenze energetiche dei data center.

Performance del Titolo PWR e Valutazione

Negli ultimi sei mesi, le azioni di Quanta sono cresciute del 51,9%, sovraperformando il settore Engineering - R and D Services, il più ampio settore Construction e l’indice S&P 500.

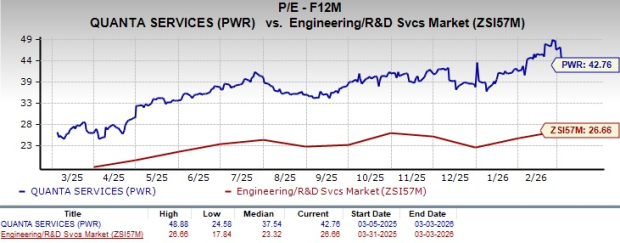

Attualmente, PWR viene scambiata a una valutazione superiore rispetto ai pari del settore, con un rapporto prezzo/utili (P/E) stimato sui 12 mesi avanti di 42,76, come mostrato nel grafico seguente.

Aggiornamenti sulle Previsioni degli Utili di PWR

Le stime degli analisti sugli utili di PWR per il 2026 e il 2027 sono aumentate nell’ultimo mese. Le proiezioni più recenti suggeriscono una crescita annuale degli utili del 19,7% per il 2026 e del 16,7% per il 2027.

Attualmente Quanta possiede una Zacks Rank #3 (Hold).

Report Gratuito: Sfruttare la Prossima Ondata AI

La prossima ondata di intelligenza artificiale dovrebbe generare una ricchezza sostanziale per gli investitori precoci, potenzialmente aggiungendo trilioni all’economia globale e trasformando quasi ogni settore.

Coloro che hanno investito in società come Nvidia al momento giusto hanno visto ritorni significativi.

Tuttavia, la rapida crescita osservata nella fase iniziale dei titoli AI potrebbe presto rallentare, con la prossima fase di crescita esponenziale che probabilmente verrà da aziende emergenti e innovative.

Il report di Zacks, AI Boom 2.0: The Second Wave, mette in evidenza quattro società meno conosciute che potrebbero diventare i prossimi leader nell’evoluzione dell’intelligenza artificiale.

Risorse Aggiuntive

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

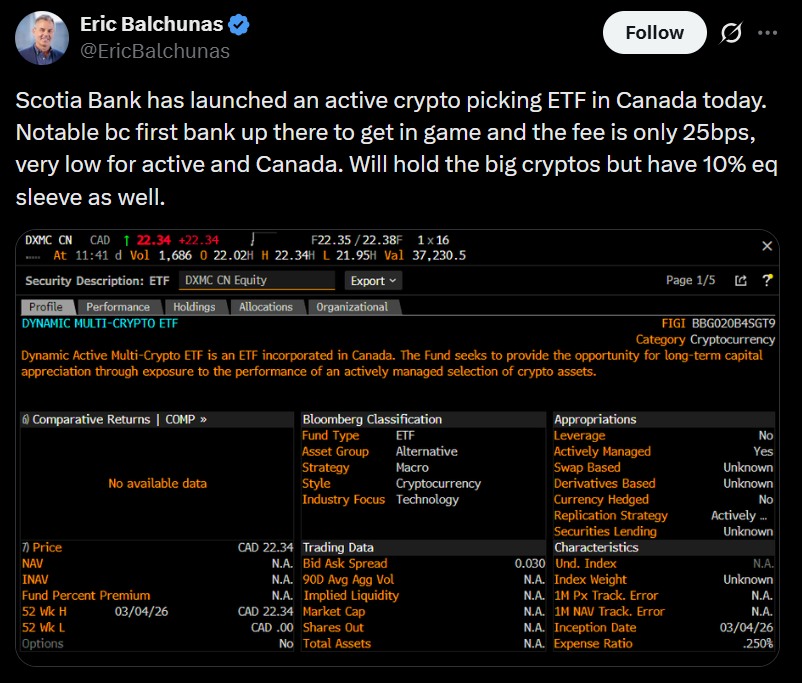

La Scotiabank del Canada lancia un ETF multi-crypto con 3iQ

Dogecoin sale mentre Bitcoin decolla, invertendo la recente serie di perdite di DOGE

Gli afflussi di Bitcoin nei tesorieri rallentano: le partecipazioni aziendali rispetto ai prelievi degli ETF

Google raggiunge un accordo con Epic Games, riduce le commissioni del Play Store al 20%