Il titolo Lulus aumenta del 66% nell'ultimo anno: è questo il momento giusto per investire?

Panoramica sulla performance azionaria di Lulu's Fashion Lounge Holdings

Nell’ultimo anno, le azioni di Lulu's Fashion Lounge Holdings, Inc. (LVLU) sono salite di un impressionante 65,6%, superando di gran lunga la crescita media del settore dell’abbigliamento e delle calzature al dettaglio, pari al 18,3%. Al contrario, concorrenti come Deckers Outdoor Corporation (DECK) e Stitch Fix, Inc. (SFIX) hanno registrato flessioni rispettivamente del 19,3% e 29,3%. La forte presenza digitale di LVLU, la gestione delle merci basata sui dati, i margini di profitto migliorati e le collaborazioni all’ingrosso in espansione hanno tutti contribuito alle sue solide performance, specialmente mentre la domanda di abbigliamento per occasioni speciali rimane costante.

Fonte immagine: Zacks Investment Research

All’interno del modello di business di LVLU

Lulus opera come un marchio di moda nativo digitale, prevalentemente online, rivolto a donne che cercano il lusso accessibile per occasioni speciali. L’azienda si rivolge a Millennials e Gen Z, favorendo la fidelizzazione tramite styling personalizzato, feedback dei clienti e un impegno digitale attivo. Il suo approccio innovativo “testa, impara e riordina” consente a Lulus di introdurre ogni settimana centinaia di nuovi modelli, valutare la domanda in quantità limitate ed espandere rapidamente i prodotti di successo—minimizzando i rischi di inventario e i ribassi di prezzo. Grazie a tecnologia proprietaria e analisi predittive, Lulus esplora anche mercati internazionali e nuove categorie di prodotto, supportata da solidi rapporti con i fornitori.

Fattori di crescita per Lulus

- Strategia digitale prioritizzata: Il focus di Lulus sulla vendita online e sulla moda legata agli eventi attira i consumatori più giovani, che spesso rimangono fedeli mentre evolvono le loro esigenze, incentivando acquisti ripetuti e relazioni a lungo termine.

- Merchandising guidato dai dati: La capacità dell’azienda di identificare e rifornire rapidamente gli stili più richiesti grazie a dati di vendita in tempo reale e input dei clienti le permette di rimanere all’avanguardia rispetto ai cambiamenti delle tendenze moda.

- Mix di prodotti migliorato: Lulus ha migliorato l’assortimento dei prodotti e i margini di profitto riducendo i ribassi, ottimizzando gli approvvigionamenti e aumentando le vendite a prezzo pieno. I prodotti proprietari ed esclusivi solitamente garantiscono margini più elevati rispetto a quelli di terze parti.

- Espansione all’ingrosso: Oltre al modello diretto al consumatore, Lulus ha ampliato la propria portata collaborando con rivenditori all’ingrosso, incluso un recente lancio esteso a tutte le sedi Nordstrom a livello nazionale. Questa strategia introduce il marchio a nuovi pubblici rafforzando al contempo la presenza digitale.

- Domanda di abbigliamento per occasioni speciali: Con la ripresa della spesa per eventi e celebrazioni, la reputazione di Lulus come fonte di riferimento per abiti e outfit per occasioni speciali la posiziona favorevolmente per una crescita continua in questa nicchia.

Sfide in corso

Nonostante i suoi punti di forza, Lulus si trova ad affrontare diversi ostacoli. Le vendite dell’azienda sono vulnerabili alle più ampie pressioni economiche, come inflazione, rialzo dei tassi di interesse, ripresa dei pagamenti dei prestiti studenteschi e calo della fiducia dei consumatori, tutti fattori che possono frenare la spesa discrezionale per abbigliamento. Volumi di ordini inferiori e cambiamenti nel mix dei prodotti hanno portato a una diminuzione dei ricavi e a tassi di reso più elevati. Inoltre, l’aumento dell’indebitamento e degli oneri finanziari ha messo sotto pressione la situazione finanziaria, con l’azienda che registra ancora perdite operative e deficit accumulati.

Panoramica sulla valutazione

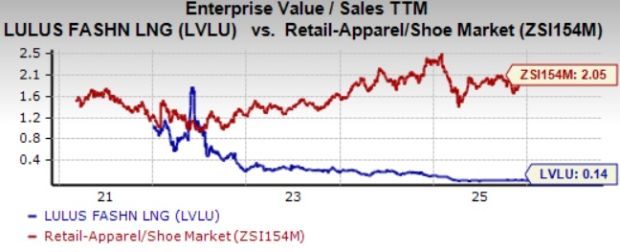

Attualmente, LVLU viene scambiata a un rapporto EV/vendite trailing 12-month di 0,14, ben al di sotto della media di settore pari a 2,05. Questa valutazione è anche inferiore rispetto al 2,51 di Deckers Outdoor e in linea con Stitch Fix, suggerendo che il titolo possa essere sottovalutato rispetto ai suoi pari.

Fonte immagine: Zacks Investment Research

Riepilogo

L’identità di brand solida di Lulus, l’approccio basato sui dati e le partnership all’ingrosso in espansione rappresentano una piattaforma solida per la crescita futura. Tuttavia, le attuali avversità economiche, il calo dei volumi di ordini e le continue perdite operative potrebbero incidere sui risultati a breve termine.

Considerando i suoi solidi fondamentali e la valutazione interessante, LVLU rappresenta un’opportunità interessante per gli investitori che cercano di diversificare il proprio portafoglio.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Risultati finanziari di Oracle del 10 marzo: potrebbero innescare una valutazione errata del mercato?

LINEA amplia l'utilità attraverso l'integrazione della MetaMask Card e innovazioni nei smart contract