La chiave per la mainstreamizzazione delle criptovalute: non il prezzo, ma la custodia e le licenze

Il settore delle criptovalute sta replicando la modernizzazione di Wall Street.

Autore: Prathik Desai

Traduzione: Block unicorn

Prefazione

Alla fine degli anni '60 del secolo scorso, Wall Street si trovava ad affrontare un problema all'apparenza poco rilevante. Con la crescente popolarità delle negoziazioni di titoli, anche l'attività di trading aumentava, ma le infrastrutture a supporto delle operazioni erano ancora obsolete. I broker continuavano a regolare le operazioni tramite lo scambio fisico di certificati azionari. I corrieri correvano su e giù per Manhattan consegnando buste. Gli uffici amministrativi erano sommersi da pile di moduli. Il volume dei trade divenne così elevato che per sei mesi consecutivi il mercato statunitense dovette sospendere le contrattazioni ogni mercoledì, per dare alle società il tempo di smaltire l'arretrato cartaceo.

Tutto ciò si trasformò alla fine nella tristemente nota “crisi della carta”.

Corrieri più efficienti o un maggior numero di documenti cartacei non potevano risolvere il problema. Così, nel 1973 fu istituita la Depository Trust Company (DTC), che sostituì tutte le attività mobiliari su supporto fisico. Questa azienda rese i titoli fissi, e il trasferimento della proprietà veniva aggiornato tramite registrazione contabile invece che con il passaggio di certificati azionari cartacei. Il mercato azionario americano moderno, come lo conosciamo oggi, nasce da questa decisione e da successive iterazioni.

Oggi, DTC custodisce oltre 1,4 milioni di titoli per un valore di 87.1 trilioni di dollari, inclusi titoli emessi negli Stati Uniti e in oltre 130 altri paesi e regioni.

Abbiamo visto narrazioni simili nella storia della finanza. Quando una classe di asset raggiunge dimensioni e popolarità sufficienti, la sua crescita non si basa solo sulle strategie contabili, ma sulla fiducia. Dopo la creazione della Depository Trust Company (DTC), gli investitori ordinari non dovevano più preoccuparsi della proprietà, perché la fiducia nelle capacità dell'ente centrale aveva sostituito la necessità di certificati cartacei.

Un problema analogo si presenta anche nel settore delle criptovalute. Negli ultimi due anni, con la diffusione degli exchange traded fund (ETF) e di altri strumenti d’investimento come i titoli di debito digitali, le criptovalute sono diventate sempre più interessanti come asset mainstream negli Stati Uniti.

Questa evoluzione ha portato i reparti amministrativi ad agire rapidamente, proprio come la crisi cartacea degli anni '60 portò alla nascita di DTC.

Nel mondo delle criptovalute, la “carta” equivale alla chiave privata, che assomiglia più a un titolo al portatore: chi controlla la chiave privata controlla gli asset. Ciò pone agli istituti finanziari problematiche già conosciute: controllo operativo, segregazione degli asset, auditabilità, problemi di fallimento, governance e il fatto che la perdita della chiave privata comporta una perdita permanente dei beni.

Oggi sta emergendo un nuovo meccanismo di fiducia per affrontare queste sfide, ovvero la licenza fiduciaria bancaria. Nell’articolo di oggi, spiegherò perché tante aziende stanno facendo a gara per richiedere la licenza bancaria fiduciaria per le criptovalute.

La corsa alle licenze

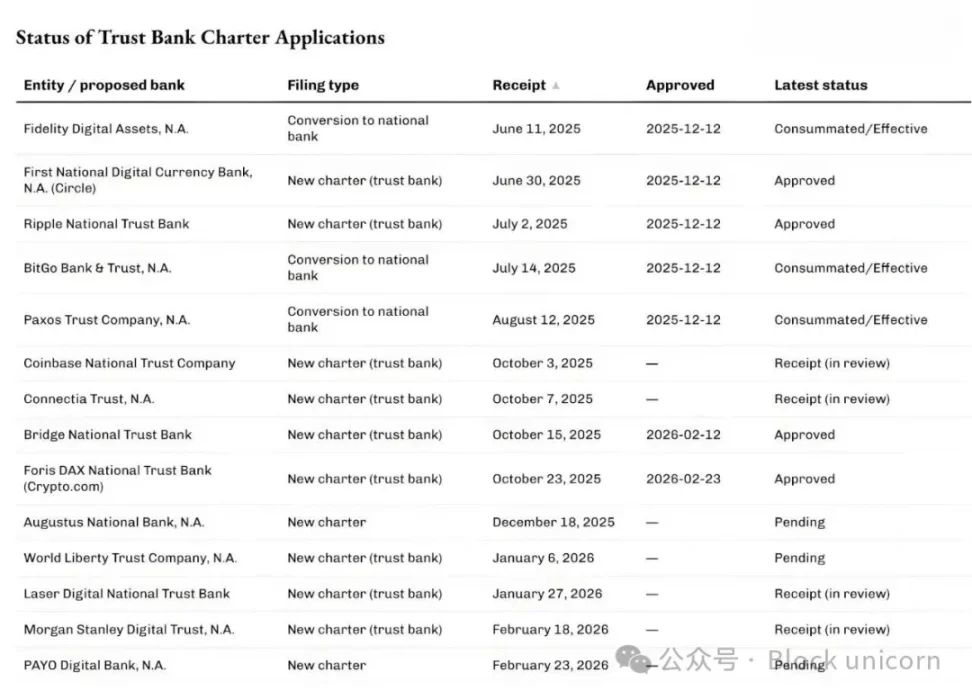

Negli ultimi mesi, l'Office of the Comptroller of the Currency (OCC) statunitense sta approvando e gestendo un numero crescente di richieste per diventare National Trust Banks dedicate alla custodia di asset digitali o infrastrutture per stablecoin.

Il 12 dicembre 2025, l'OCC ha approvato in via condizionata cinque di queste richieste: la First National Digital Currency Bank di Circle, la Ripple National Trust Bank, oltre alle richieste di conversione di BitGo, Fidelity Digital Assets e Paxos. In seguito, la divisione crypto di Stripe, Bridge, e Crypto.com hanno ottenuto l'approvazione preliminare dell'OCC a febbraio 2026.

I richiedenti non sono solo aziende native del settore crypto.

La scorsa settimana, la più grande società di gestione patrimoniale globale, Morgan Stanley, ha richiesto di costituire una banca fiduciaria denominata Morgan Stanley Digital Trust NA.

Sai cosa hanno in comune tutte queste richieste? Non si tratta di banche ordinarie che svolgono attività di deposito e prestito. A differenza delle banche tradizionali, queste National Trust Banks non possono accettare depositi o concedere prestiti, e non sono assicurate dalla Federal Deposit Insurance Corporation (FDIC). Offrono servizi di custodia e amministrazione fiduciaria. Puoi vederle come un servizio di tenuta dei registri specifico per gli asset crypto.

Ritengo che questa sia una delle manifestazioni più chiare di come le criptovalute stiano cambiando il modo in cui funzionano le istituzioni finanziarie tradizionali, mentre il resto del mondo è ancora concentrato sulle fluttuazioni di prezzo delle crypto.

Le licenze bancarie possono sembrare noiose, ma, come molte innovazioni nell’infrastruttura finanziaria, ci riportano alle lezioni imparate ai tempi della crisi della carta. Sottolineano anche che il cuore dell’adozione mainstream delle criptovalute sta nella custodia e nel controllo.

Perché proprio ora?

La corsa alle licenze coincide con le recenti delucidazioni dell’OCC riguardo ai poteri delle banche nazionali nella custodia di asset crypto. Nel maggio 2025, l’OCC ha confermato che le banche nazionali e le associazioni federali di risparmio possono acquistare e vendere asset custoditi (su indicazione dei clienti).

Nel dicembre 2025, l'ente ha inoltre chiarito che le banche possono agire come intermediari e condurre negoziazioni crypto "principalmente senza rischio", senza detenere proprie riserve.

La scorsa settimana, cioè il 27 febbraio 2026, l’OCC ha chiarito che a partire dal 1° aprile 2026 le National Trust Banks potranno svolgere attività non fiduciarie al di fuori delle loro responsabilità stretta di trustee.

Perché è importante? Se sei un’azienda che opera in custodia, regolamento, gestione delle riserve e servizi correlati, questo fa la differenza.

Abbiamo già visto situazioni simili nel mondo della finanza.

All’inizio degli anni 2010, con la nascita delle fintech che sviluppavano app su banche partner, nacquero le “nuove banche”. Nonostante le app rendessero i servizi bancari più semplici, rimanevano dei problemi: l’interfaccia era nelle mani dell’app, ma depositi, infrastrutture e regolamentazione erano controllati dalla banca partner. Se qualcosa andava storto, la responsabilità era dispersa, causando confusione.

La risposta allora, come oggi nel settore crypto, fu: controllo su rischio e ricompense.

Nel 2016, l’OCC iniziò a esplorare speciali licenze bancarie nazionali per le fintech. Due anni dopo, OCC accettò richieste di licenza da parte di fintech che offrivano servizi bancari core ma non accettavano depositi.

Anche se i tribunali esclusero la possibilità di rilasciare tali licenze a società non depositanti, le fintech continuarono a ridurre la dipendenza dalle banche partner. Poco dopo, alcune fintech si trasformarono in banche a servizio completo tramite vie tradizionali (in certi casi con acquisizioni).

Varo era inizialmente una fintech, ma ottenne la licenza per banca nazionale nel 2020. Jiko si trasformò in banca tramite l'acquisizione di una piccola banca nazionale. Nel 2022, SoFi ottenne un'approvazione condizionata tramite l'acquisizione di una banca nazionale, diventando anch'essa una banca nazionale a pieno servizio.

L’attuale corsa alle licenze di National Trust Bank ricorda questo percorso, solo che ora Washington sta anche predisponendo nuove salvaguardie per gli asset digitali.

L’ambiente normativo che sostiene questi sviluppi spiega chiaramente perché le aziende che fanno domanda per la National Trust Bank License non puntano solo alla custodia per asset digitali.

Nel luglio 2025, il presidente degli Stati Uniti Donald Trump ha firmato il “GENIUS Act”, che ha stabilito un quadro federale per le stablecoin di pagamento. Diverse aziende che aspirano a diventare trust hanno già dichiarato di voler operare nell'ambito di questo quadro per gestire stablecoin e riserve correlate.

Bridge e Circle hanno entrambe menzionato questo punto nei loro annunci ufficiali.

Questa è la risposta al primo livello della domanda "perché proprio ora". La chiarezza regolamentare crea nuove catene del valore per le aziende esistenti (tradizionali e native crypto), permettendo loro di espandere l’offerta.

Il secondo livello riguarda la struttura dei mercati.

Gli investimenti istituzionali in crypto si stanno indirizzando verso veicoli simil-tradizionali come ETF, fondi e conti gestiti. Questi strumenti richiedono depositari conformi ai requisiti legali e operativi.

Se pensi che l’investimento crypto centralizzato non abbia più spazio, ti sbagli di grosso. Lo sviluppo attuale delle infrastrutture ETF crypto lo dimostra chiaramente.

Nell’aprile 2025, BlackRock, il più grande gestore mondiale di asset e fondi crypto, ha aggiunto Anchorage Digital Bank come custode di bitcoin del suo iShares Bitcoin Trust, oltre al partner già esistente Coinbase. BlackRock ha spiegato che questa decisione era parte di una “gestione del rischio continuativa” per rispondere alla crescente domanda di retail e istituzionali.

Cosa ci vedono società come Morgan Stanley, un colosso da 9 trilioni di dollari di asset, in questi statuti?

Un segnale recente è arrivato meno di due settimane fa alla conferenza “Enterprise Bitcoin”. Durante una chiacchierata informale, il CEO di Strategy (ex MicroStrategy) Phong Le ha detto: “Se c’è qualcuno che può aiutare il mondo a 'prendere la pillola arancione', è Morgan Stanley.” Amy Oldenburg, responsabile della strategia sulle risorse digitali di Morgan Stanley, ha risposto: “Forse hai ragione.”

Cosa sta cambiando?

Mettendo insieme tutti questi sviluppi, la corsa alle licenze fiduciari non sembra più una storia delle criptovalute, ma ricorda invece l’evoluzione vista con lo sviluppo di DTC.

Man mano che le criptovalute diventano asset finanziari, sia investitori retail che istituzionali necessitano di un luogo dove custodire le chiavi private, riconosciuto da avvocati, revisori e regolatori. L’istituto della National Trust Bank rappresenta una soluzione su larga scala a questo problema.

Segue la questione della redditività di questa linea di business. Apparentemente, le commissioni di custodia sono basse. Dal primo trimestre 2025, Coinbase ha smesso di riportare le entrate da custodia come voce separata, accorpandole sotto “altre entrate da abbonamento e servizi”. Tuttavia, la complessità di questa attività supera di gran lunga quanto appare in superficie.

Chi controlla la custodia, controlla le garanzie, che a loro volta determinano la capacità di finanziamento di queste istituzioni. Il finanziamento permette leva, la leva determina il volume di trading. Alla fine, il trading determina i ricavi.

Nel 2025, i ricavi globali dal prestito titoli raggiungeranno 15,3 miliardi di dollari e il saldo dei prestiti supererà i 4 trilioni. State Street, gigante della custodia, ha dichiarato entrate totali per il 2025 di 13,94 miliardi di dollari. Circa il 40% di queste (5,32 miliardi) deriva dai servizi, includendo custodia, contabilità, gestione di fondi, conservazione dei registri e servizi di reportistica.

Dunque, anche se la sola custodia probabilmente non genera ricavi sostanziosi, i servizi accessori alla custodia possono costituire fonti di reddito ricorrente.

DTC è diventata indispensabile perché ha permesso al mercato di crescere senza annegare nella burocrazia cartacea. Oggi, DTC offre molto più della mera custodia: regolamento, gestione di corporate action, supporto alle sottoscrizioni. Un vero e proprio ecosistema costruito attorno agli aggiornamenti di proprietà.

Ottenere una licenza per la custodia di criptovalute può portare benefici simili ai richiedenti. Oltre a fungere da cassaforte, possono fornire anche interfacce autorizzate al registro contabile.

La licenza permette di offrire ai clienti affidabilità nella registrazione, segregazione, trasferimento e revisione della proprietà degli asset digitali. E tutto questo senza essere banche di raccolta depositi, consentendo un bilancio più snello e un focus più definito.

Ma le licenze fiduciari hanno anche diversi critici.

I sostenitori della finanza tradizionale sostengono che queste licenze rappresentino un “cavallo di Troia” per entrare nel sistema bancario senza l’obbligo di raccogliere depositi o adempiere agli stessi obblighi pubblici. Tra le banche è in corso una forte discussione sui limiti da tracciare.

Nonostante il dibattito, la trasformazione normativa è in corso. L’approvazione condizionata dell’OCC non rappresenta forse il via libera finale, ma invia un messaggio importante: sebbene le criptovalute si basino sull’autocustodia, le loro dimensioni impongono una maggiore attenzione all’operatività di back office.

Secondo me, sarebbe un errore considerare la corsa alle licenze delle Trust Bank solo un fenomeno del settore crypto. Si tratta piuttosto dell’evoluzione naturale degli operatori di mercato che cercano valore risolvendo inefficienze insite nel sistema.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Previsioni dei prezzi USD/CAD: Il supporto tiene la EMA a 20 giorni in mezzo alla guerra tra Stati Uniti e Iran

GBP: La sterlina guadagna vantaggio grazie al posizionamento – ING

Forex Oggi: La domanda di asset rifugio persiste tra le crescenti tensioni in Medio Oriente