Il titolo Palantir scende dello 0,34 tra opinioni contrastanti degli analisti e un balzo degli utili, mentre il volume classificato all'11° posto scatena volatilità

Panoramica del Mercato

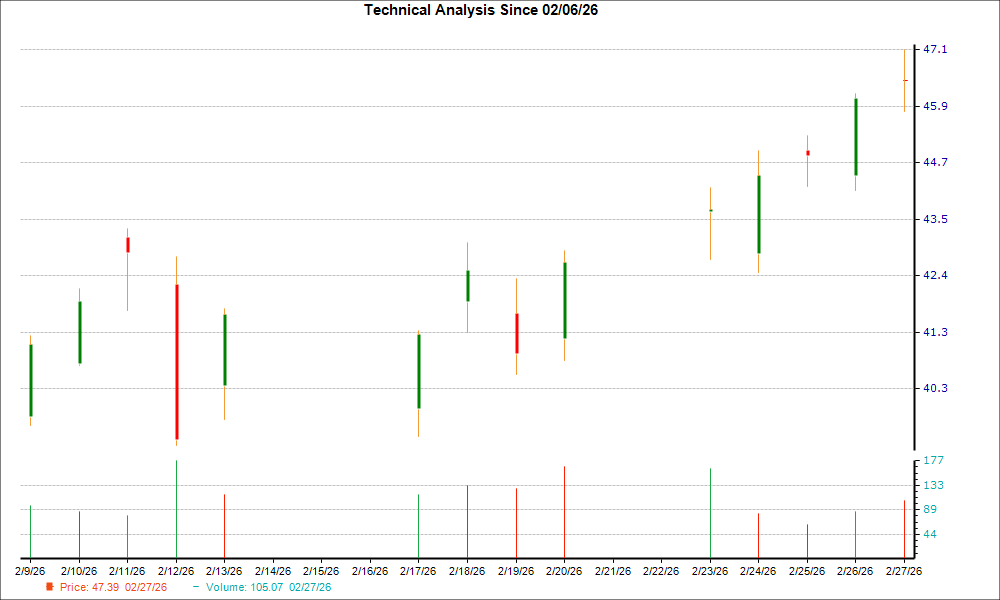

Il 5 marzo 2026, PalantirPLTR-- (PLTR) ha chiuso con un calo dello 0,34%, scambiando un volume di 7,67 miliardi di dollari, che lo ha posizionato all'undicesimo posto per attività di mercato. Nonostante la modesta flessione, il titolo resta all’interno della sua fascia delle ultime 52 settimane, tra $66,12 e $207,52, con le medie mobili a 50 e 200 giorni rispettivamente a $156,94 e $169,14. Il calo è arrivato dopo una serie di movimenti contrastanti degli analisti e dinamiche di mercato più ampie, benché il titolo fosse precedentemente salito del 2,94% nelle contrattazioni after-hours in seguito agli ottimi risultati trimestrali del Q4 2025.

Fattori Chiave

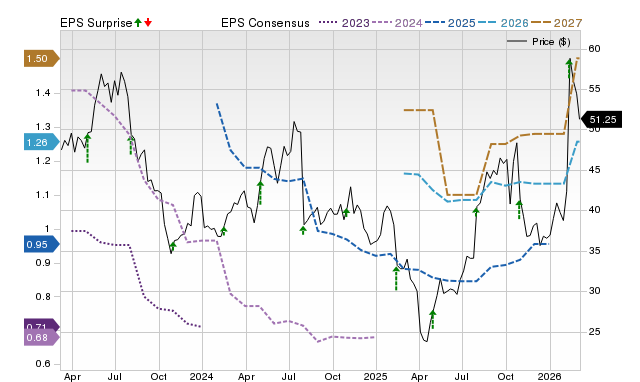

L’ultimo rapporto sugli utili di Palantir ha evidenziato una solida performance finanziaria, con ricavi nel Q4 2025 pari a 1,407 miliardi di dollari, una crescita del 70% su base annua, e un EPS di $0,25, superiore alle stime dell’8,7%. Il segmento commerciale statunitense ha guidato gran parte di questa crescita, espandendosi del 137% anno su anno, mentre le prenotazioni del valore totale dei contratti hanno raggiunto i 4,3 miliardi di dollari e la ritenzione netta del dollaro si è attestata al 139%. Questi numeri evidenziano la capacità dell’azienda di crescere in modo organico, una differenziazione chiave sottolineata dal management. Tuttavia, il lieve calo del titolo suggerisce che gli investitori possano stare rivalutando le aspettative in mezzo alla volatilità di mercato più ampia o alla presa di profitti dopo il rally post-earnings.

Il sentiment degli analisti è stato polarizzato, riflettendo sia ottimismo che cautela. UBS Group ha migliorato il rating di Palantir a “buy” con un target price ridotto a $150, mentre Freedom Capital lo ha elevato a “strong-buy” da “strong-sell”. Al contrario, Weiss Ratings ha ridotto il proprio rating a “hold” e Deutsche Bank ha mantenuto “hold” con un prezzo obiettivo di $200. Queste indicazioni contraddittorie complicano il sentiment degli investitori, poiché gli upgrade evidenziano fiducia nella piattaforma software aziendale guidata dall’AI di Palantir, mentre i downgrade e i rating invariati segnalano scetticismo circa la sostenibilità della valutazione.

Le previsioni prospettiche del management aggiungono ulteriore contesto al percorso del titolo. Palantir prevede per il 2026 ricavi tra $7,182 e $7,198 miliardi, riflettendo una crescita del 61%, con i ricavi commerciali USA attesi sopra i $3,144 miliardi. Questo obiettivo aggressivo è in linea con il focus strategico sull’integrazione dell’AI, che i dirigenti definiscono un vantaggio competitivo fondamentale. L’enfasi sulla crescita organica, piuttosto che sulle acquisizioni, rafforza la fiducia a lungo termine ma potrebbe mettere alla prova la pazienza del mercato in caso di criticità operative a breve termine.

Gli indicatori tecnici del titolo e il momentum degli utili suggeriscono una prospettiva resiliente ma prudente. Sebbene il massimo delle 52 settimane di $207,52 resti una barriera psicologica, il prezzo attuale vicino alla media mobile a 50 giorni ($156,94) indica un livello di supporto. Il margine netto del 36,31% e il ritorno sul capitale proprio del 23,81%, uniti a un andamento dei ricavi costantemente superiore alle aspettative, sottolineano l'efficienza operativa. Tuttavia, il recente calo dello 0,34% riflette la sensibilità del settore tech all’incertezza dei tassi di interesse e ai rischi macroeconomici, nonostante i solidi fondamentali di Palantir.

In sintesi, la performance di Palantir è sostenuta da una combinazione di solidi utili, una differenziazione strategica nell’AI e pareri degli analisti divergenti. Sebbene i dati finanziari e le proiezioni di crescita siano convincenti, tra gli operatori del mercato persiste una divisione su valutazione e rendimenti corretti per il rischio. Gli investitori probabilmente monitoreranno i prossimi upgrade degli analisti, l’attuazione delle linee guida per il 2026 e le tendenze settoriali più ampie per determinare la prossima direzione del titolo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

OR Royalties (OR) mostra il 'modello a martello' sul grafico: è un'opportunità per comprare durante il ribasso?

Truist Financial cala del 3,4%: cosa ha causato il forte calo?