"I rifugi tradizionali vengono annientati: oro, titoli di stato USA e yen giapponese tutti in calo, il dollaro americano risulta l'unico vincitore"

I tradizionali asset rifugio—titoli di stato USA, yen, franco svizzero e oro—questa settimana non sono riusciti a offrire alcun riparo agli investitori. Eppure, il dollaro, il cui status di bene rifugio è sempre più messo in discussione, è stato uno dei pochi principali asset a registrare un rialzo.

Queste dinamiche suggeriscono che i movimenti di mercato possono rapidamente essere capovolti: i cambiamenti nelle aspettative riguardo le politiche delle banche centrali e la crescita economica, uniti all’oscillazione del sentiment dei trader, possono far sì che asset un tempo considerati porti sicuri improvvisamente perdano appeal.

"Il rifugio sicuro non è più quello di una volta", afferma Christoph Rieger, responsabile della ricerca su tassi e credito di Commerzbank. "In tempi di crisi, quando tutte le opzioni politiche richiedono l’aumento dell’offerta e si oppongono ai tagli dei tassi, gli ‘asset sicuri’ non servono più come copertura. Alcuni movimenti di mercato hanno una logica, altri meno."

Di seguito l’analisi dettagliata del perché questa settimana i consueti porti sicuri hanno mancato il bersaglio:

Titoli di stato USA

Il debito pubblico statunitense, in teoria, dovrebbe essere l’asset globale più sicuro nei periodi turbolenti. Tuttavia, la minaccia inflazionistica innescata dall’impennata dei prezzi di petrolio e gas naturale ha sovrastato questa domanda di sicurezza.

Il rendimento dei Treasury decennali USA è balzato di 20 punti base questa settimana, e si avvia a registrare il più ampio aumento dal cosiddetto "shock sui dazi" dell’aprile scorso. Un’inversione drammatica rispetto al calo più ampio registrato il mese precedente.

La minaccia inflazionistica implica che i trader ora prevedano un numero inferiore di tagli dei tassi. I contratti swap prezzano attualmente uno o due tagli (da 25 punti base ciascuno), mentre solo una settimana fa le aspettative erano fino a tre tagli.

I Treasury USA perdono il loro status di bene rifugio

I Treasury USA perdono il loro status di bene rifugio Oro

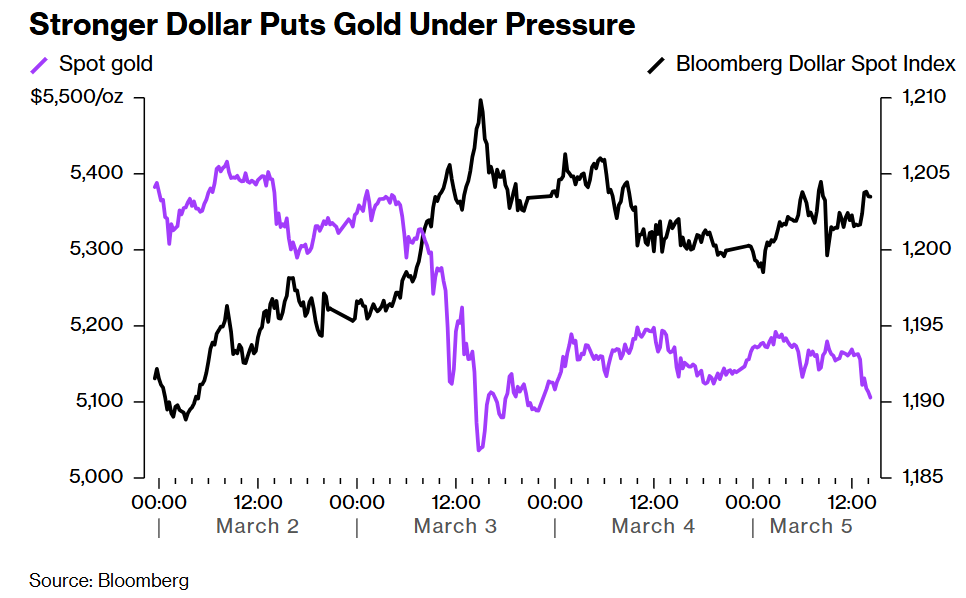

L’oro ha avuto una performance deludente.

Complici il rafforzamento del dollaro e le aspettative di tassi più alti, il prezzo dell’oro è sceso del 3,5% questa settimana. Questo metallo, che non genera reddito, risulta generalmente più attraente in un contesto di tassi bassi.

Dinamiche simili si sono verificate anche dopo lo scoppio del conflitto tra Russia e Ucraina. All’epoca, l’impennata dei prezzi dell’energia spinse al rialzo sia le aspettative sui tassi sia il dollaro—e l’oro si indebolì nei mesi successivi. Quel periodo è ora utilizzato come modello da riferimento per alcuni trader.

Il rialzo di circa il 54% messo a segno dall’oro dalla metà di agosto scorso lo rende anche un terreno fertile per la speculazione, con una volatilità straordinaria.

Forza del dollaro ostacola l’oro

Forza del dollaro ostacola l’oro Yen

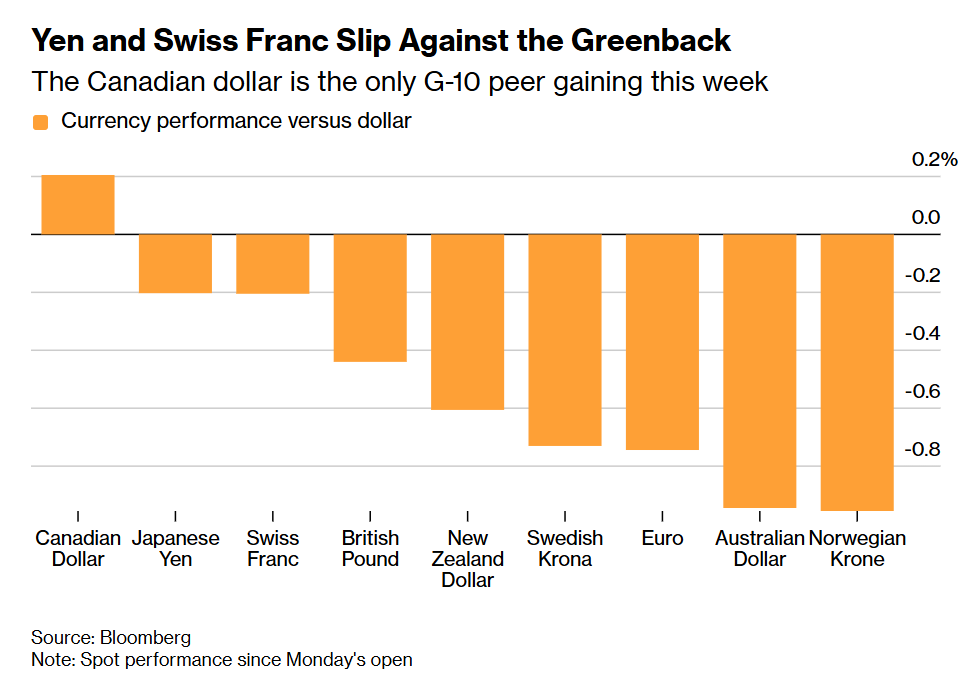

Anche in questo caso, la questione riguarda l’energia. Il Giappone importa oltre il 90% del suo petrolio dal Medio Oriente, la maggior parte del quale passa per lo Stretto di Hormuz, reso di fatto inaccessibile dalla guerra.

Inoltre, i sindacati giapponesi stanno chiedendo aumenti salariali e l’inflazione sta iniziando a salire.

Ciò crea uno scenario di stagflazione—non un aumento dei prezzi guidato dalla domanda che potrebbe giustificare una stretta aggressiva da parte della Bank of Japan. Questo spiega perché questa settimana il tasso di cambio yen-dollaro sia sceso di circa l’1%.

Mercoledì il ministro delle finanze giapponese, Shunichi Katayama, ha ribadito che il governo potrebbe intervenire per contenere l’eccessiva volatilità valutaria, anche attraverso un intervento diretto sui mercati.

Franco svizzero

Il basso debito della Svizzera, le politiche prudenti e la neutralità politica hanno reso il franco la valuta rifugio preferita nell’ultimo anno. Tuttavia, nell’attuale crisi valutaria si è palesata una particolare debolezza: le autorità sono pronte a intervenire per evitare un eccessivo rafforzamento.

Antoine Martin, vice presidente della Banca nazionale svizzera, ha dichiarato che, in caso di rinnovata turbolenza in Medio Oriente, la banca centrale è pronta a intervenire per contenere il rafforzamento del franco, portando questa settimana la valuta a perdere l’1,5% contro il dollaro. La preoccupazione è che l’afflusso di capitali rifugio possa far salire il franco, penalizzando un’inflazione già vicina allo zero.

Il dollaro canadese è stato l’unica valuta G10 a rafforzarsi contro il dollaro USA questa settimana

Il dollaro canadese è stato l’unica valuta G10 a rafforzarsi contro il dollaro USA questa settimana Nel frattempo, gli strategist valutari di Barclays suggeriscono agli investitori di acquistare franchi svizzeri contro yen. Secondo loro, benché entrambe le valute corrano rischi energetici, il franco appare relativo più forte. I dati DTCC confermano anche una certa solidità nei flussi di opzioni su franco svizzero-dollaro.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Gli utili di Rand Capital volano nonostante un calo dei ricavi del 40%

Rates Spark: Pronto per possibili breakout